2022년 4분기 패널업체 실적발표 미리보기

1월 27일 금요일 LG 디스플레이를 시작으로 향후 몇 주간 FPD 업체들의 2022년 4분기 실적 발표가 있을 예정입니다. 2022년 1~3분기에는 하락세가 뚜렷했으나 최악의 상황이 지나가고 경기 회복 신호가 있을 지 기대되고 있습니다. 패널 판가는 2022년 9월 오랜 하락세가 멈추었고 2022년 4분기 소폭 반등했으나 여전히 수요가 약했습니다. 패널 업체들은 공급 과잉을 해소하기 위해 2022년 3분기부터 가동률을 낮췄고 이는 4분기까지 이어졌습니다. DSCC에서는 대부분의 패널 업체들이 2022년 4분기에 다시 한번 영업 손실을 발표할 것으로 보고 있습니다.

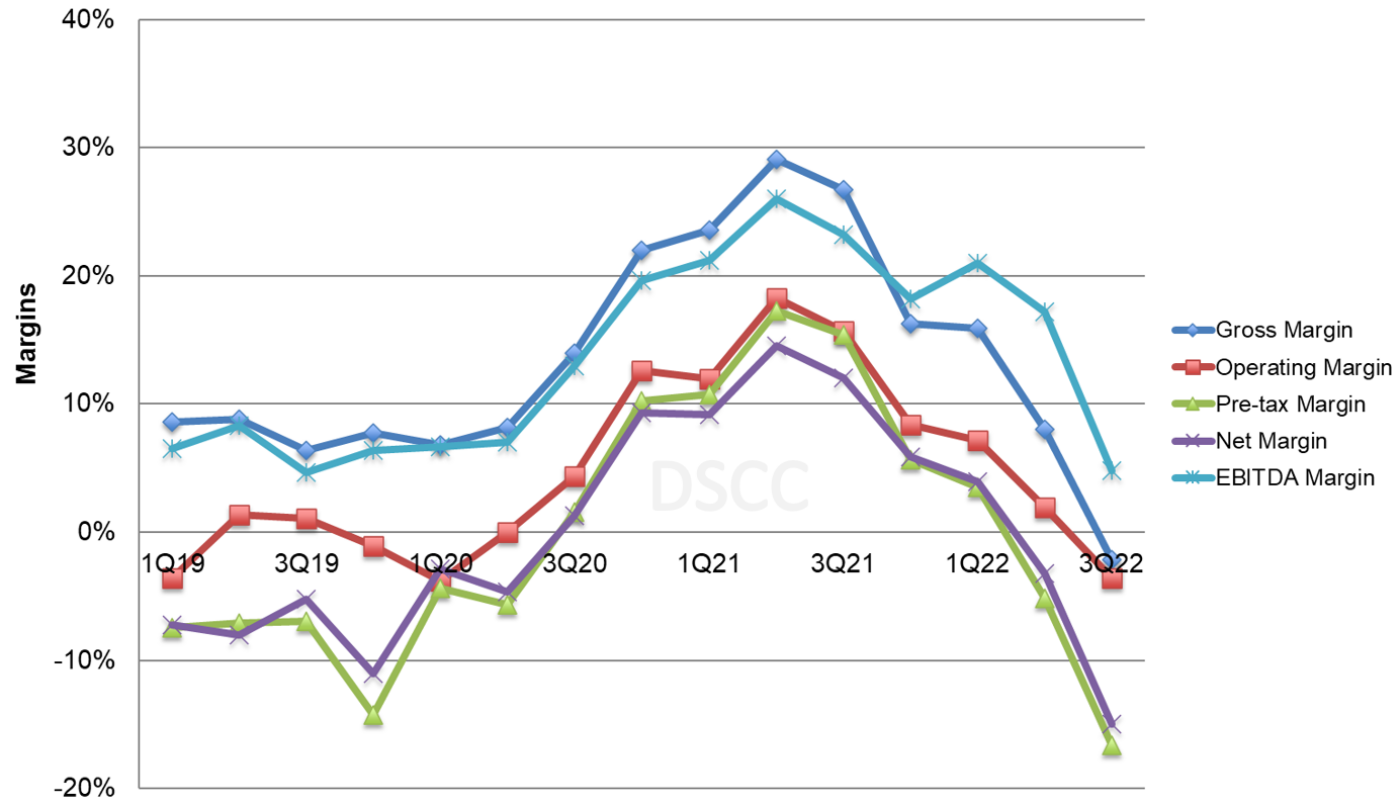

먼저 이익에 대한 주요 내용으로 시작하겠습니다. 아래 차트에서 확인할 수 있는 바와 같이 이익이 크리스탈 사이클의 아랫부분에서 윗 부분으로 변화하며 5분기 연속 최고점을 기록했고 2021년 2분기에 정점을 찍었습니다. 2021년 4분기에 급격한 이익 감소 후, 2022년 1분기에 계속해서 이익이 감소했으나 패널 판가 패턴과 일치하는 느린 속도의 감소였고, 2분기와 3분기에는 감소세가 가속화되었습니다. LCD TV 패널 판가는 2021년 4분기에 평균 32% 하락해 역대 최대 분기 가격 하락폭을 기록했으나 2022년 1분기와 2분기 모두 13%로 둔화되었습니다. 2022년 3분기 판가는 다시 16% 하락했고 4분기에 소폭 상승하기는 했으나 전 분기 대비 상승률은 1% 미만이었습니다.

2019년~2022년 디스플레이 업체의 분기별 이익

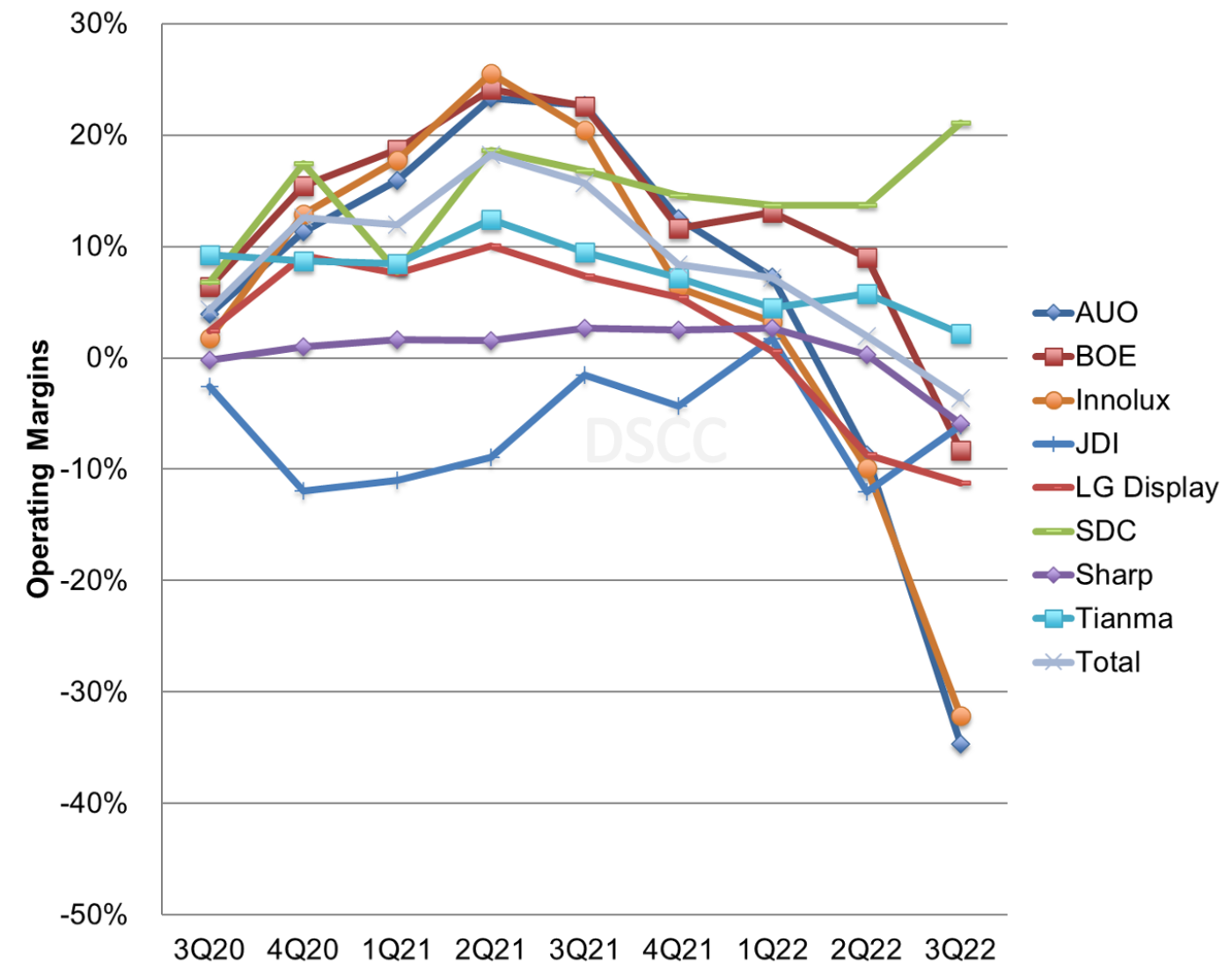

아래 두번째 차트에서는 영업이익이 많은 패널업체를 확인하실 수 있습니다. 크리스탈 사이클에 따른 변화 추이와 함께 업체별 실적 차이가 보입니다.

- 삼성디스플레이는 2022년 6월 LCD 생산을 전면 중단한 이후 영업이익이 호조세를 이어가고 있고 LCD 패널 판가 하락 영향을 받지 않음. 또한 OLED 스마트폰용 패널 출하량이 호조세로 2022년 3분기 역대 최고 실적을 기록함.

- AUO와 Innolux, LG디스플레이는 2020년 3분기부터 2022년 2분기까지 이익이 급격히 하락하는 등 크리스탈 사이클에 더 민감하게 반응함. LG디스플레이는 OLED 패널에 집중하면서 2022년 3분기 대만 패널업체보다 선전함.

- 지난 2022년 3분기 BOE는 2016년 이후 처음으로 영업적자를 기록함. BOE는 실적 악화를 커버해주 정부 보조금의 혜택을 계속 받고 있으나 분기마다 결과는 다르게 나타남.

2020년~2022년 디스플레이 업체별 분기 영업 이익

2022년 4분기 패널 업체들은 아시아 통화가치가 미국 달러보다 하락하면서 환차익을 얻었습니다. 통화가치 하락폭은 2022년 3분기보다 적었으나 4분기 일본 엔화는 2%, 원화는 1% 하락한 반면 대만달러는 3%, 중국 위안화는 4% 하락했습니다. 일반적으로 패널 판가는 US$로 표시되지만 대부분의 패널 업체들은 현지 통화로 비용을 부담하기 때문에 달러 강세는 이익 상황에 조금이나마 긍정적인 영향을 미쳤습니다.

2022년 1월 이들 패널업체들의 가이던스에서는 2022년 4분기 실적에 대한 주의를 표명했는데 이에 대한 첫번째 조짐은 가이던스를 벗어났다는 점입니다.

- LG디스플레이는 모바일용 제품 출시 증가를 바탕으로 지역별 출하량이 한 자릿수 초반대 %, 지역별 ASP는 한 자릿수 초반대 % 증가할 것으로 기대했음. 출하량 증가와 판가 상승은 매출이 전 분기 대비 5~8% 증가하는 것을 의미하며, US$로 표기되는 ASP의 증가는 원화 환산 시에 매출이 10% 증가하는 것으로 이어질 전망임.

- AUO는 출하량이 전 분기 대비 한 자릿수 초반대%, ASP가 한자릿수 중반대% 증가할 전망으로, US$ 기준인 매출은 전 분기 대비 약간 감소할 것이지만 TWD 기준으로는 약간 증가하게 됨.

- 10월 Innolux는 대형 패널 출하량이 전 분기 대비 보합세일 것으로 전망하며, 중소형 패널 출하량은 한 자릿수 % 감소, 혼합 ASP는 10% 감소하며 매출이 15-20% 감소할 것으로 예상함.

대만 패널업체의 경우 월 매출 및 출하량을 공개하는데, AUO의 매출이 분기당 6% 증가하여 가이던스보다 건전한 실적을 얻었고 AUO의 ASP는 분기당 약 7% 감소해 가이던스보다 약간 부진했습니다. Innolux의 매출은 가이던스를 을 훨씬 상회하며 전 분기 대비 보합세를 나타냈습니다.

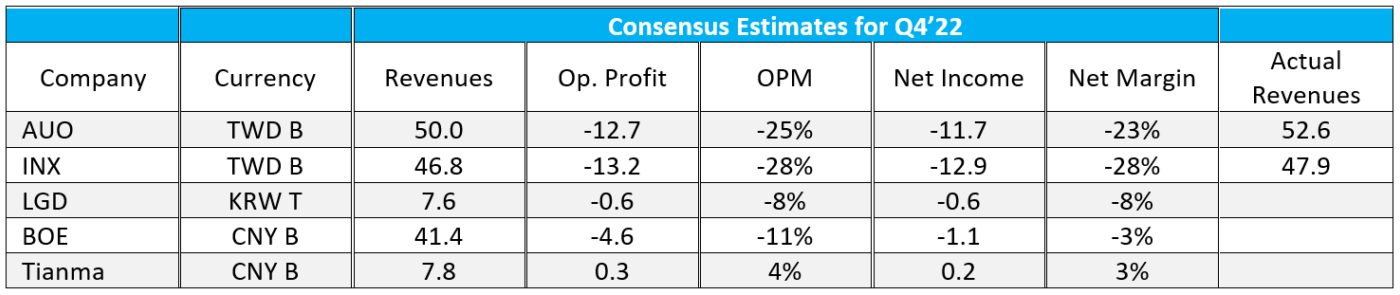

marketscreener.com에 따르면, 아래 표는 패널업체에 대한 2022년 4분기 애널리스트들의 전망치를 나타내고 있습니다. 애널리스트들은 4분기 이익 상황이 거의 3분기만큼 좋지 못할 것으로 예상했습니다. 대만 패널업체 매출은 AUO와 Innolux의 전망치보다 각각 5%, 2% 높은 수준이어서 영업이익률도 이에 상응해 양호할 것으로 전망됩니다.

.

LG디스플레이의 가이던스는 매출(원화) 증가율이 10% 미만이라는 것을 시사하지만 컨센서스 전망치는 매출이 12% 증가할 것이라는 보다 낙관적인 전망을 보여 컨센서스 전망치를 만족시키기 위해서는 LG디스플레이의 가이드라인보다 양호한 실적이 필요합니다.

DSCC의 Quarterly OLED Shipment Report에 따르면 LG디스플레이의 스마트폰용 패널 매출이 크게 늘어나면서 4분기 OLED 출하량은 43% 증가했고 TV용 OLED 패널 매출은 소폭 증가에 그쳤습니다. 그러나 OLED는 2022년 3분기 LG디스플레이 매출의 절반에도 미치지 못하는 규모이고 LCD에서 비슷하게 매출 확대를 기대하기는 어려웠습니다.

실적보다 더 중요한 것은 2023년 1분기와 2023년 전체에 대한 가이던스일 것입니다. LCD 패널 판가가 사상 최저치에 가까워지고 뚜렷한 수요 요인이 없는 상황에서 패널업체들이 2023년 전망에 다시 신중을 기할 것으로 보입니다.

원문 보기 (저자 : Bob O'Brien)