BOE와 화웨이가 23년 4분기 폴더블 패널 출하량과 패널 조달에서 SDC와 삼성을 추월, 다만 이러한 현상이 얼마나 지속될지는 미지수

DSCC의 최신 월간 플래그십 스마트폰 트래커에 따르면, 폴더블 시장에 상당한 변동이 일어나며 23년 4분기, BOE가 폴더블 패널 출하량에서 선두를 차지했고, 화웨이 또한 폴더블 패널 조달 측면에서 시장을 주도한 것으로 나타났습니다.

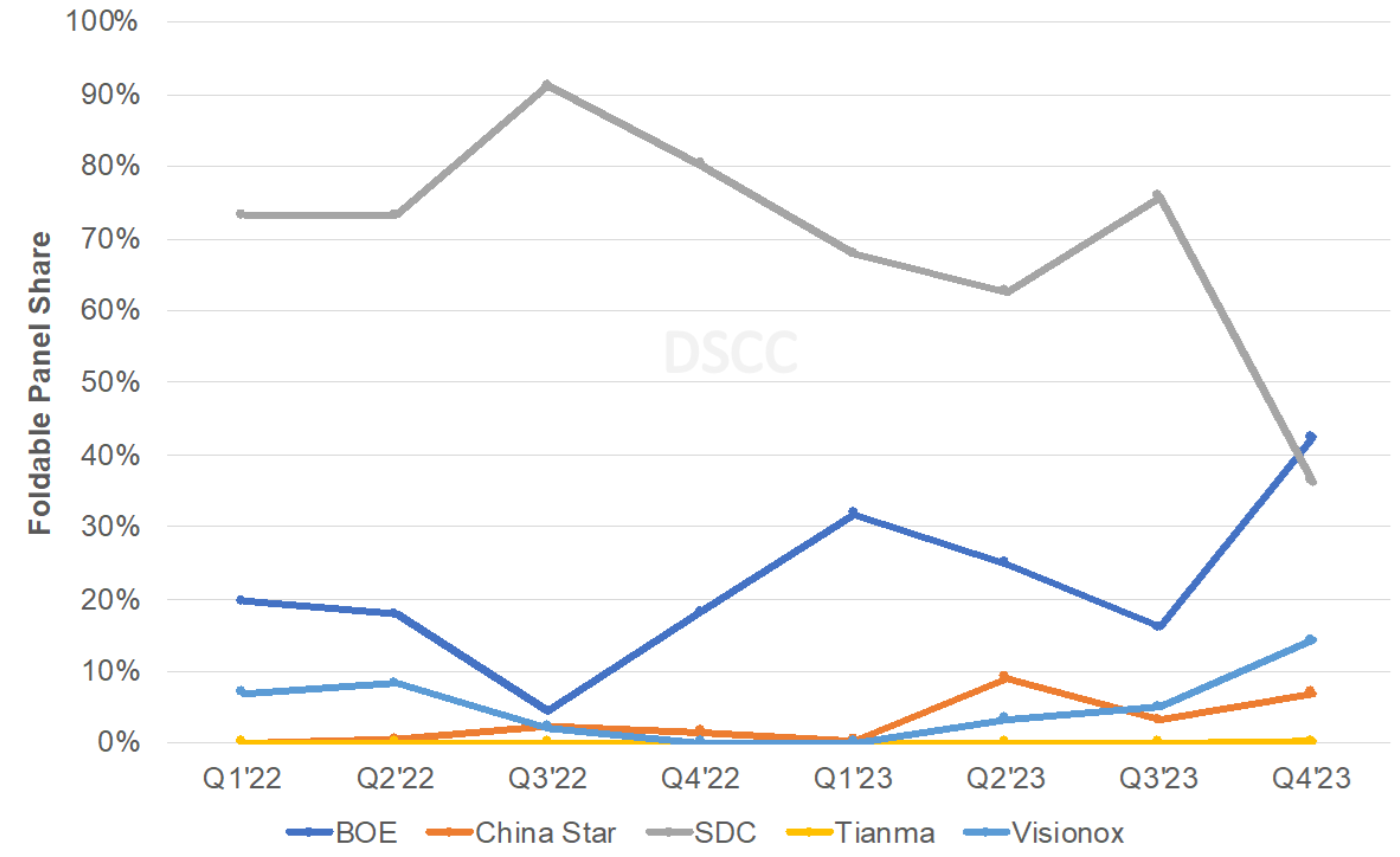

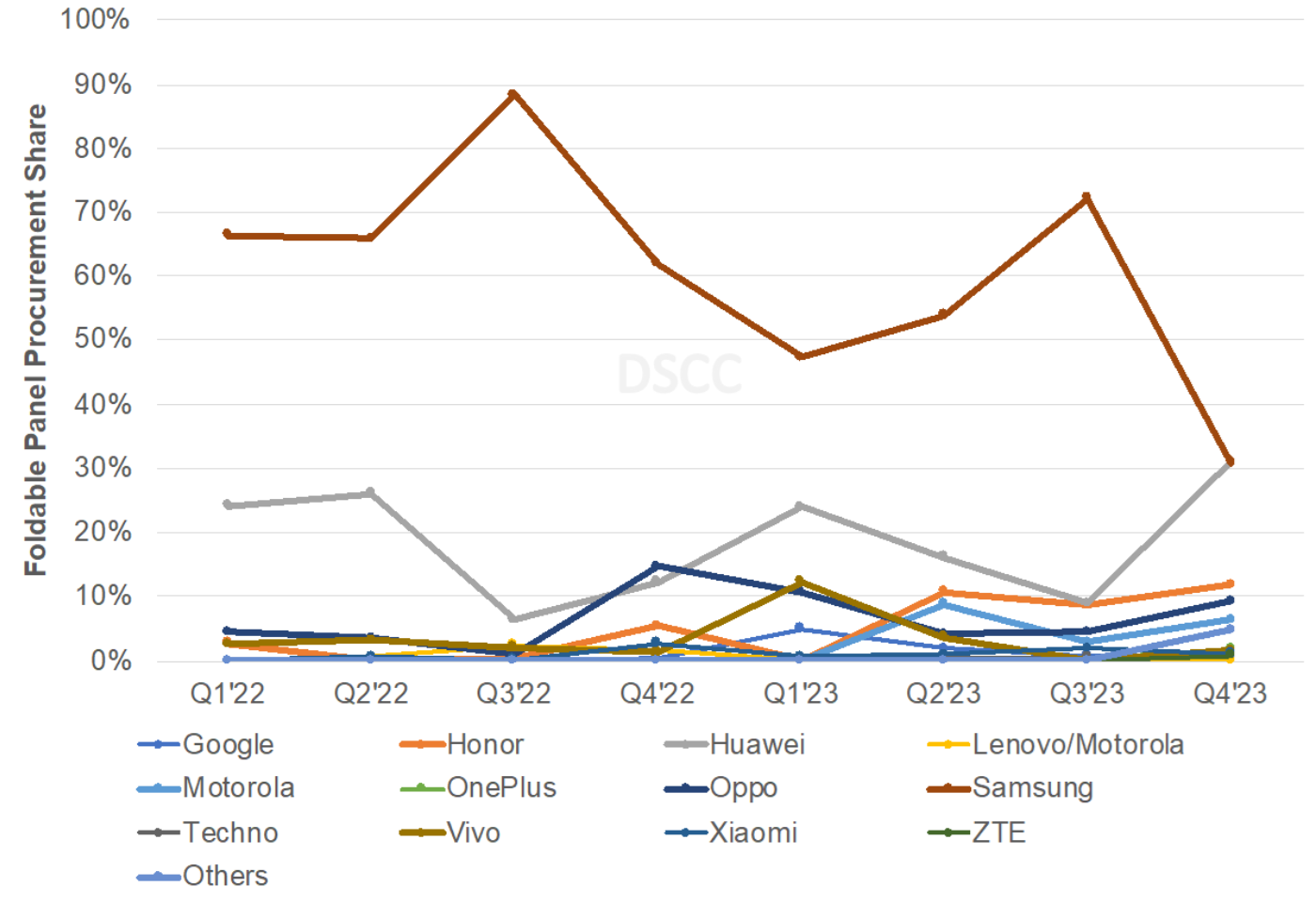

삼성디스플레이는 19년 3분기 폴더블 스마트폰 시장에 진출한 이후 오직 21년 1분기를 제외하고는 한 분기도 빠짐없이 폴더블 패널 출하량에서 선두를 차지했으며 마찬가지로 삼성전자 또한 매 분기 패널 조달에서 선두를 달리고 있었습니다. 그러나 이러한 고공행진이 23년 4분기에 들어 막을 내린 것입니다.

하단 차트에서 볼 수 있듯이 SDC의 점유율은 23년 3분기 76%에서 23년 4분기 36%로 하락하며 21년 1분기 이후 가장 낮은 점유율을 기록했습니다. 중국 OEM 대상 물량 중 일부를 BOE에 빼앗기고 삼성의 Z플립 5와 Z폴드 5의 실적이 저조하면서 SDC의 폴더블 패널 출하량이 70% 감소했습니다. Z플립 5와 Z폴드 5의 예상보다 낮은 판매량으로 인해 패널 재고가 크게 증가하며 23년 3분기부터 23년 4분기까지 해당 모델의 패널 출하량이 80% 가까이 감소했습니다. 실제로 Z플립 5의 재고 문제가 심각하여 삼성은 올해 말 더 저렴한 가격의 클램셸 폴더블 스마트폰을 출시하여 플립 5의 패널 재고를 흡수할 것으로 예상하고 있습니다. Z플립 시리즈는 한국 및 아시아 지역에서는 판매량이 높았으나 기타 지역에서 판매에 어려움을 겪었습니다. 예상보다 부진한 판매량으로 인해 삼성의 23년 4분기 패널 출하량이 70% 이상 감소해 화웨이의 출하량보다 8,000 패널 정도 낮은 실적을 보였으며, 화웨이가 31.0%의 점유율로 30.8%를 차지한 삼성을 제치고 처음으로 선두를 차지했습니다. 화웨이의 패널 조달은 Mate X5의 약진 및 차기 클램셸 폴더블 출시 준비로 급증하고 있습니다. 화웨이의 폴더블 패널 출하량은 23년 4분기에 전분기 대비 122% 증가하여 삼성을 근소하게 앞질렀습니다. 화웨이의 상승세와 HONOR, OPPO 및 vivo의 물량 증가로 인해 BOE는 23년 4분기 패널 물량이 68% 급증하여 점유율이 23년 3분기 16%에서 23년 4분기 42%로 상승하며 2년 반 만에 폴더블 패널 분야에서 처음으로 선두를 차지했습니다.

패널 공급업체별 폴더블 패널 출하량 점유율

브랜드별 폴더블 패널 조달 점유율

다만 2월까지의 데이터를 살펴보았을 때, 현재로서는 24년 1분기에 SDC와 Visionox가 다시 BOE를 추월할 것으로 예상되는 만큼 BOE가 오랫동안 선두를 유지하기는 어려울 것으로 보입니다. Visionox는 가격 인하를 통해 특정 화웨이 모델에서 BOE의 점유율을 일부 가져올 것으로 예상되며 24년 1분기 폴더블 스마트폰 시장에 새로 진입한 ZTE의 수혜 또한 받을 수 있을 것으로 보입니다. 삼성디스플레이는 폴더블 패널 부문에서 다시 1위로 반등할 것으로 예상되나 올해 첫 두 달 동안은 화웨이가 폴더블 패널 조달 점유율 측면에서 42%로 삼성전자의 39%를 앞서 나갈 것으로 예상됩니다. 이러한 결과가 유지될지 여부는 곧 출시될 차기 화웨이 클램셸에 대한 반응에 따라 달라질 것으로 보입니다.