2023년 2분기 디스플레이 팹 가동률 증가 가속화

지난주 DSCC에서 발간한 최신 Quarterly All Display Fab Utilization Report에 따르면, 2023년 1분기부터 시작된 디스플레이 팹 가동률 증가가 2분기에 가속화되었습니다. 디스플레이 서플라이체인의 재고가 정상 수준으로 감소했고, 이에 따라 수요는 증가세를 보이고 있습니다. 그러나, 2023년 2분기 LCD 업체들의 가동률이 급증하면서 공급량 증가로 판가 상승을 억제할 가능성인 높습니다.

2022년 하반기 시장 침체 이후, 2023년 1분기 디스플레이 업체의 총 TFT 투입량은 전 분기 대비 2% 증가했으나 69.0M 평방미터로 전년 동기 대비 22% 감소했습니다. 2023년 2분기 현재 총 TFT 투입량은 전 분기 대비 14% 증가하지만 전년 동기 대비 4% 감소한 78.9M평방미터로 예상됩니다. DSCC에서는 2023년 3분기 TFT 투입량이 78.6M평방미터로 현 분기와 비슷할 것으로 예상하며 이는 전년 동기 대비 20% 상승한 수준입니다.

본 리포트에서는 디스플레이 업계의 FPD 팹(총100곳 이상)에 대한 월별 생산능력, TFT 투입량 및 가동률을 자세하게 확인할 수 있으며, 공급업체와 국가, TFT 팹 세대 정보, 백플레인, 프론트플레인 또는 기판 유형별로 세분화할 수 있는 피벗 테이블이 포함되어 있습니다. 또한 2019년 1분기부터의 가동률 이력과 2023년 1~3분기의 월별 전망치를 함께 제공하고 있습니다.

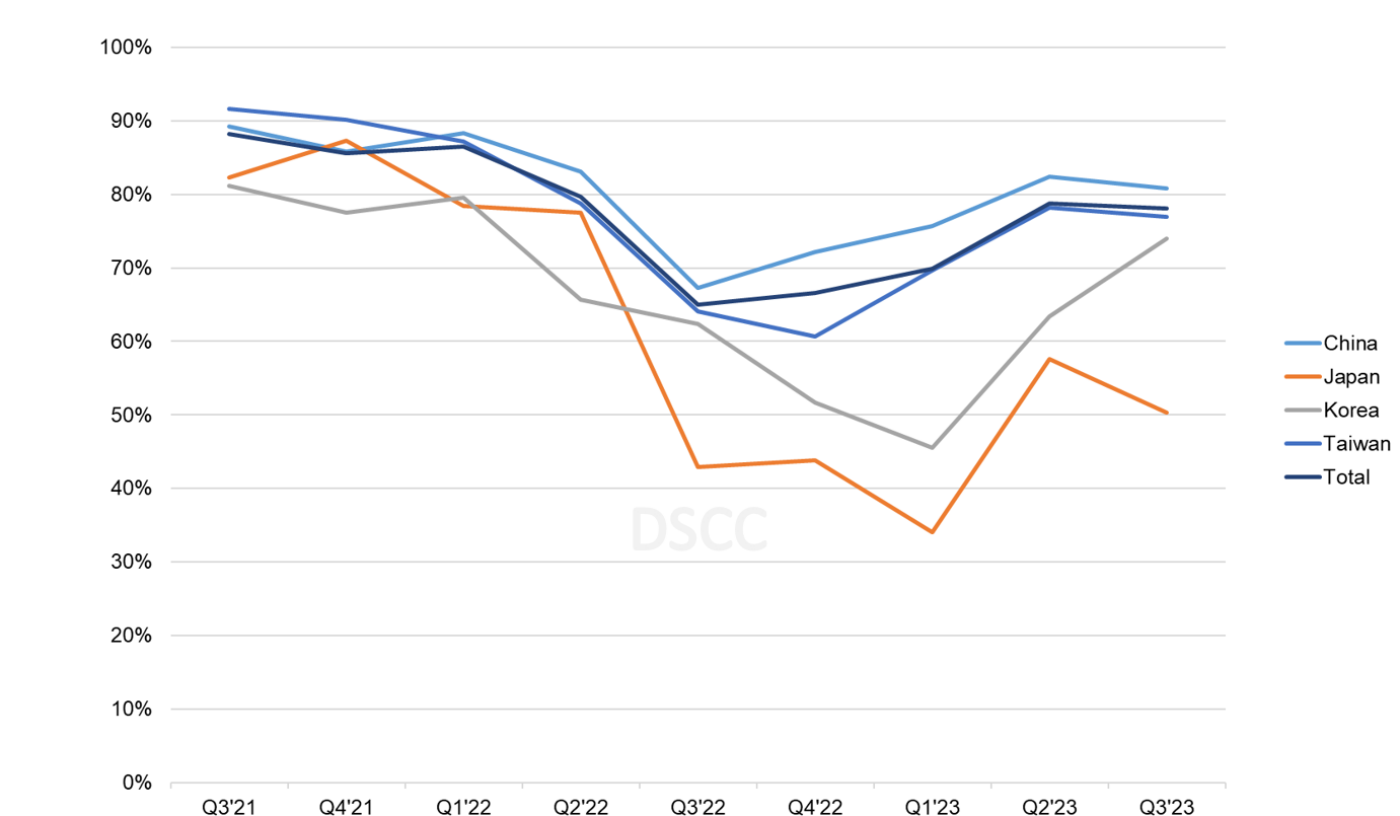

아래 차트에서 확인할 수 있는 바와 같이 팬데믹 수요 급증에 힘입어 2021년 대만과 중국에서 특히 팹 가동률이 높았습니다. 거시 경제 및 지정학적 이슈로 인해 수요가 급감했고 이에 따라 2021년 4분기의 가동률 감소했으나, 2022년 1분기 글로벌 가동률이 87%로 증가했습니다. 가동률은 2022년 2분기에 6%하락했고, 2022년 3분기에 15% 하락한 65%로 2008~2009년 금융위기 이후 최저치를 기록했습니다. 그러나 2022년 4분기에 67%로 약간 회복되었고 2023년 1분기에는 70%로 조금 더 상승했습니다. 최근 조사에 따르면 가동률 회복세가 2023년 2분기에 79%까지 가속화될 전망이지만 3분기에는 78%로 소폭 하락할 것으로 예상됩니다.

2021년~2023년 지역별 분기 TFT 팹 가동률

차트에서 확인할 수 있는 바와 같이 가동률 둔화는 모든 지역에서 광범위하게 이루어졌지만, 대만과 중국의 가동률 회복 속도는 더 빨랐습니다. 가동률 둔화는 LCD와 OLED 생산 양쪽에서 나타났지만 OLED 라인이 한층 심각하고 오래 지속되었습니다. 한국은 OLED로 생산능력 점유율이 월등히 높은 반면, 다른 모든 지역에서는 LCD 점유율이 지배적입니다. 2022년 삼성디스플레이의 T8 팹과 LG디스플레이의 P5, P7 팹이 가동을 중단하면서 2023년 국내 생산능력의 57%가 OLED 패널을 생산하는 반면 중국은 OLED 비중이 6%에 불과해 영향력이 미비했습니다.

LCD 팹의 가동 침체는 LCD 패널 판가의 급격한 하락과 재고 증가라는 공통된 원인이 있었습니다. LCD 생산능력이 어떠한 경우에도 호환 가능한 것은 아니지만, 대부분의 경우 다른 세대로 변동이 가능합니다. 따라서 생산능력이 부족하더라도 다른 세대 생산능력으로 보충될 수 있으며, 마찬가지로 한 지역의 공급 과잉은 다른 지역으로 파급될 수 있습니다. OLED 생산능력은 서로 겹치는 부분이 거의 없는 아래의 네 가지 유형이 있다는 점에서 다릅니다.

- LG 디스플레이의 W-OLED 생산능력, OLED TV/모니터용 oxide TFT 8.5세대 라인

- 삼성디스플레이의 QD-OLED 생산능력, OLED TV/모니터용 oxide TFT 8.5세대 라인

- 리지드 OLED 생산능력, 대부분 삼성디스플레이의 라인으로 스마트폰/태블릿/노트북용 LTPS 5.5세대 이하 라인

- 플렉서블 OLED 생산능력, 다수의 패널업체가 이에 해당하며 스마트폰용 LTPS 혹은 LTPO 6세대 라인이 주로 이에 해당함

가동률 침체 원인은 생산능력 수준에 따라 다르지만 전자기기 수요 둔화라는 한 가지 요인이 공통됩니다. 어느 곳도 2022년 하반기에 가동률 70%를 넘기지 못했습니다.

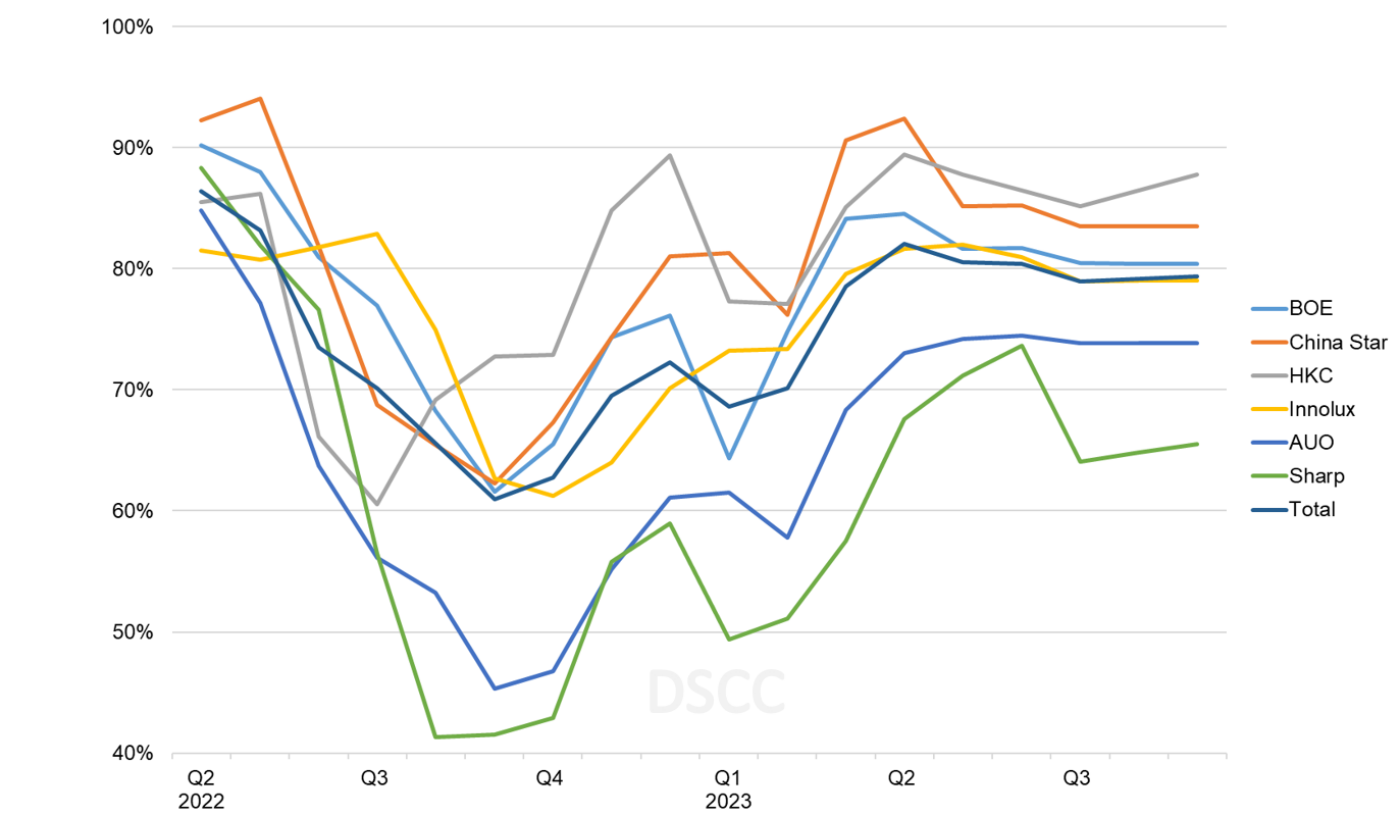

LCD를 따로 자세히 살펴보면, 제조사별 월 가동률이 업계 LCD 생산능력의 90%를 차지하는 상위 7개 LCD 업체의 가동률이 모두 2022년 하반기에 크게 둔화된 것으로 나타났습니다. 또한 차트에서는 전반적으로 가동률이 회복되는 가운데 일부 업체의 회복세가 두드러지고 있음을 나타내고 있습니다.

가동률 하락세가 가장 심하고 회복 속도가 가장 느린 기업은 AUO와 Sharp였습니다. AUO는 원가 이하 판매로 경쟁하기보다는 가격을 유지하고 사업을 포기하기로 결정한 것으로 보입니다. AUO는 LCD TV 패널 판가 상승으로 가동률을 높일 수 있었고 지난 4월 말 실적 발표에서 지역별 출하량이 전 분기 대비 20% 이상 증가할 것으로 예상했으나 판가는 소폭 상승할 것이라고 밝힌 바 있습니다.

2021년~2023년 제조사에 따른 월별 TFT LCD 팹 가동률

대형 LCD 업체 외에도 LCD를 생산하는 중소업체들이 불황으로 인한 타격을 피해갈 수 없었습니다. CEC Panda는 IT 부문에서 경쟁력을 갖추지 못해 난징에 있는 6세대 a-Si LCD 팹 생산을 중단했습니다. Digitimes는 CEC Panda가 중국의 또 다른 소형 LCD 업체인 Infovision과 6세대 팹 인수를 위한 논의를 시작했다고 보도했지만, 현재로서는 난징 팹이 다시 가동될 가능성은 매우 낮습니다.

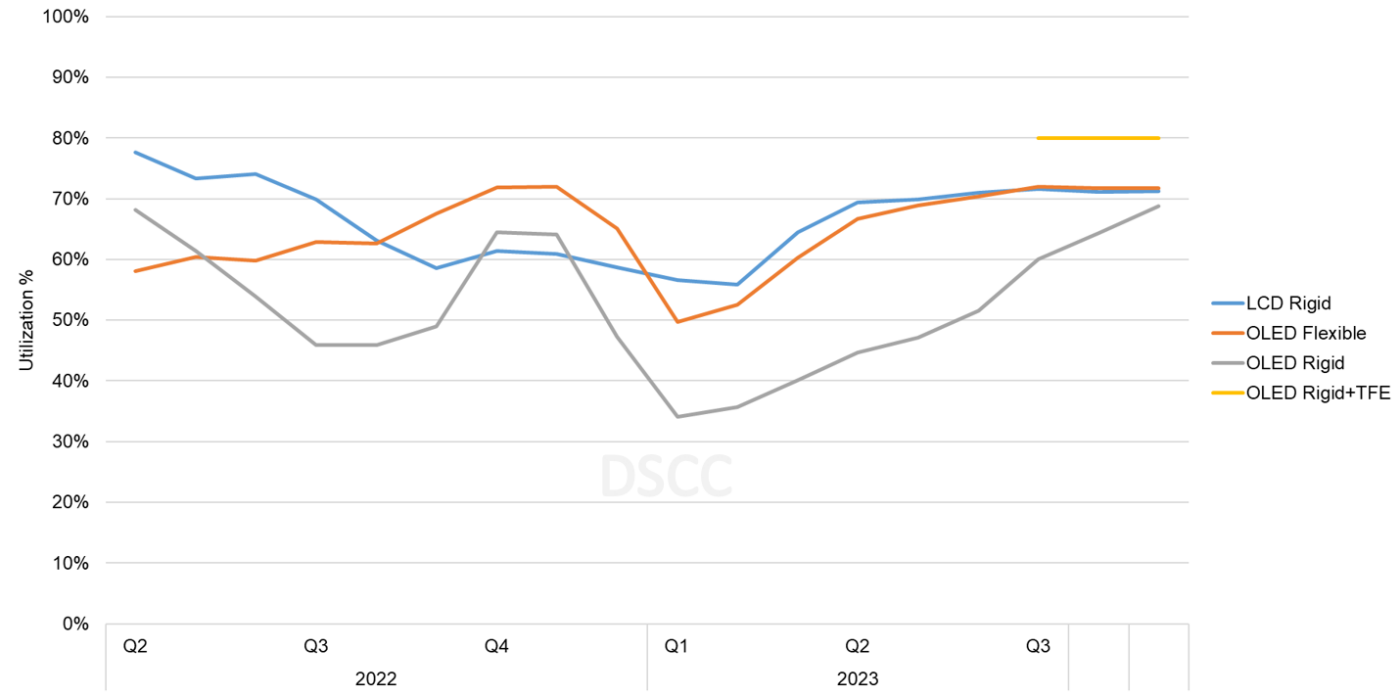

Quarterly All Display Fab Utilization Report는 리포트명 그대로 모든 디스플레이 기술과 애플리케이션에 대해 다루지만 별도의 DSCC 보고서인 Quarterly OLED and Mobile/IT Fab Utilization Report는 OLED와 LTPS LCD에 대한 한층 심도깊은 분석을 제공합니다. 아래 차트는 리지드/플렉서블 기판을 사용하는 LTPS LCD 및 OLED에 대한 가동률을 나타내고 있습니다. 대형 패널은 2022년 3분기와 4분기에 가동률 하락세가 바닥을 쳤던 반면 모바일 IT용 패널은 2023년 1월에 바닥을 찍었습니다. 리지드 OLED는 스마트폰용 리지드 OLED 패널 수요 부진으로 인해 가동률이 계속 낮아지고 있습니다. 플렉서블 OLED 역시 중국을 중심으로 과잉 생산으로 인한 어려움을 겪고 있으며, LTPS LCD는 스마트폰 시장의 전반적인 둔화로 어려움을 겪고 있습니다.

2022년~2023년 디스플레이 기술 및 기판별 TFT 가동률

DSCC Quarterly All Display Fab Utilization Report는 디스플레이 업계의 FPD 팹에 대한 월 생산능력과 TFT 투입량, 가동률 등을 공급업체와 국가, TFT 팹 세대 정보, 백플레인/프론트플레인 또는 기판 유형별로 세분화할 수 있는 피벗 테이블을 제공합니다. 또한 2019년 1분기부터의 가동률 이력과 2023년 1~3분기의 월별 전망치를 함께 확인하실 수 있습니다. Quarterly All Display Fab Utilization Report 구독에 관심이 있는 분들은 [email protected] 으로 문의주시기 바랍니다.