2022년 OLED 시장, IT 애플리케이션에서 2% 성장 전망

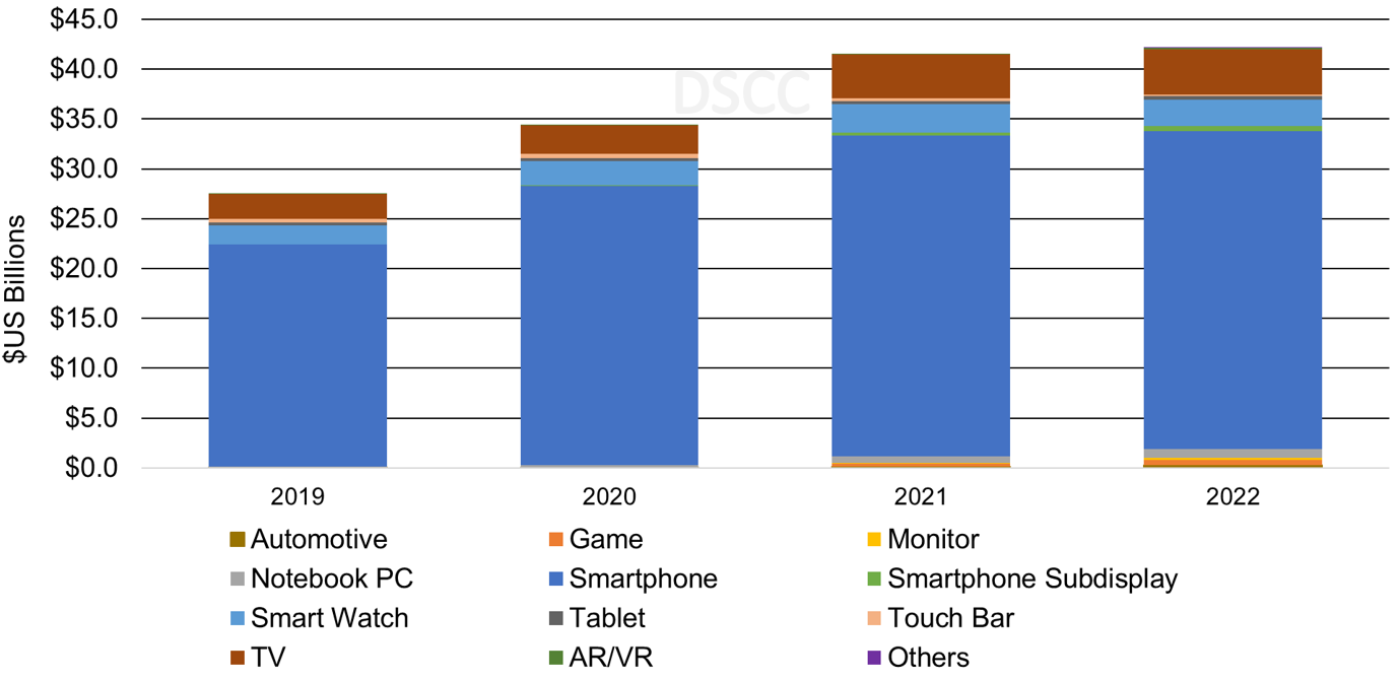

최근 발표된 Quarterly OLED Shipment Report에서 게임 플랫폼 및 모니터가 전년 대비 수량기준으로 세자릿수 성장하고, 노트북과 태블릿, TV, 차량용, AR/VR 애플리케이션이 전년 대비 수량 기준으로 두자릿수 성장함으로써 2022년 OLED 매출이 전년보다 2% 증가한 $42B를 기록할 전망이라고 밝혔습니다.

그러나 OLED 스마트폰은 거시경제 역풍과 소비자 수요 약화, 중국의 COVID-19 락다운으로 인한 지속적인 공급망 문제 및 재고 증가 우려로 인해 DSCC에서는 전년 대비 수량 기준으로 4%, 매출은 1% 감소할 것으로 예상합니다. DSCC가 조사한 바에 따르면 주요 스마트폰 업체들은 모두 2022년 OLED 패널 구매량을 줄였다는 것을 확인할 수 있었습니다. 2022년은 전반적으로 성장이 둔화될 것으로 보이지만, 2022년 OLED 디스플레이 산업 가운데 긍정적인 전망을 보이는 부문도 존재합니다.

- OLED 모니터 : (전년 대비) 수량 기준 641% 성장 / 매출 기준 279% 성장

- OLED 노트북 : (전년 대비) 수량 기준 64% 성장 / 매출 기준 39% 성장

- OLED 태블릿 : (전년 대비) 수량 기준 15% 성장 / 매출 기준 23% % 성장

- OLED TV : (전년 대비) 수량 기준 10% 성장 / 매출 기준 2% 성장

- OLED 게임 플랫폼 : (전년 대비) 수량 기준 102% 성장 / 매출 기준 97% 성장

- 차량용 OLED : (전년 대비) 수량 기준 73% 성장 / 매출 가준 68% 성장

- OLED AR/VR : 본 애플리케이션은 매출 점유율이 1% 미만이지만 Sony와

Meta 그리고 기타 업체들의 제품 연구개발 노력의 결과로

전년 대비 2000% 이상의 매출을 거둘 것으로 예상됨.

OLED 모니터는 34" QD-OLED 모델이 해당 카테고리 매출의 68%를 견인한 결과 2021년 $57M에서 2022년 $216M의 매출을 올릴 것으로 예상합니다. 또한 올해는 Dell과 삼성전자, MSI 외에도 다른 세트업체들이 신제품을 발표할 것으로 예상됩니다.

OLED 노트북의 경우, 더 많은 세트업체들이 시장에 진입함으로써 더 많은 모델이 출시되어 2021년 $675M었던 매출이 2022년 $940M까지 확대될 전망입니다. 2022년 현재까지 50종 이상의 OLED 노트북 모델이 출시되었으며, 일부는 최대 240Hz의 주사율(Refresh rate)를 갖추고 있습니다. 노트북을 생산할 예정인 신규 OLED 팹들이 가동 개시됨에 따라 노트북에 대한 DSCC의 장기 전망은 여전히 긍정적입니다.

2022년 스마트폰은 다른 애플리케이션의 점유율을 뺏어오면서 수량 기준 점유율이 2021년 77%에서 2022년 76%로 소폭 하락하고 매출 점유율은 78%로 지배적인 위치를 유지할 전망입니다. 또한 모니터와 노트북, 태블릿, 차량용, AR/VR의 증가를 바탕으로 2026년에는 스마트폰 수량 점유율이 73%, 매출 점유율 66%로 감소할 것으로 예상됩니다. 2025년에는 노트북이 매출 점유율 6%와 매출액 $3.1B로 2위 애플리케이션인 스마트워치를 추월할 것으로 보입니다.

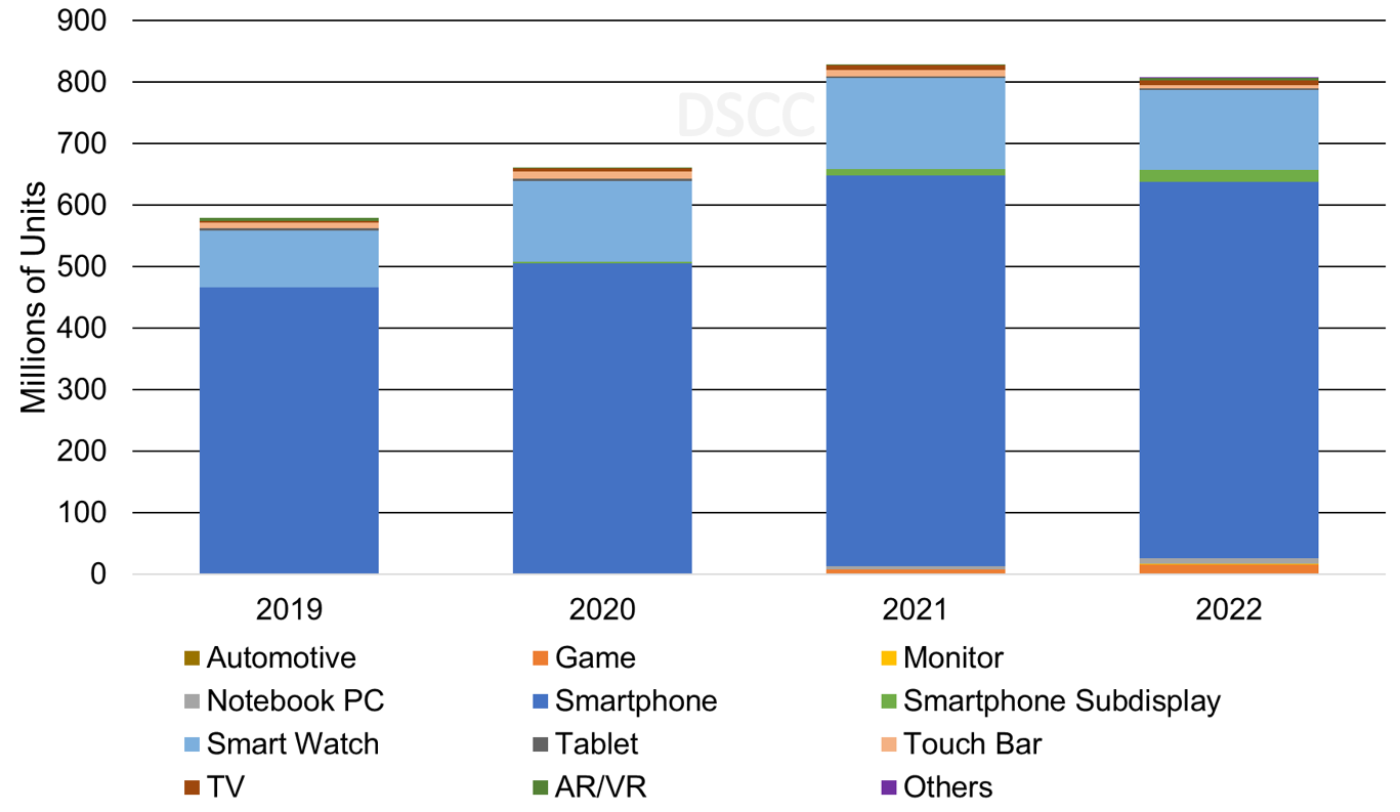

2019년-2022년 애플리케이션별 연간 OLED 패널 출하 전망

출처 : 2022년 2분기 DSCC OLED Shipment Report

2019년-2022년 애플리케이션 전망별 연간 OLED 패널 매출 전망

출처 : 2022년 2분기 DSCC OLED Shipment Report

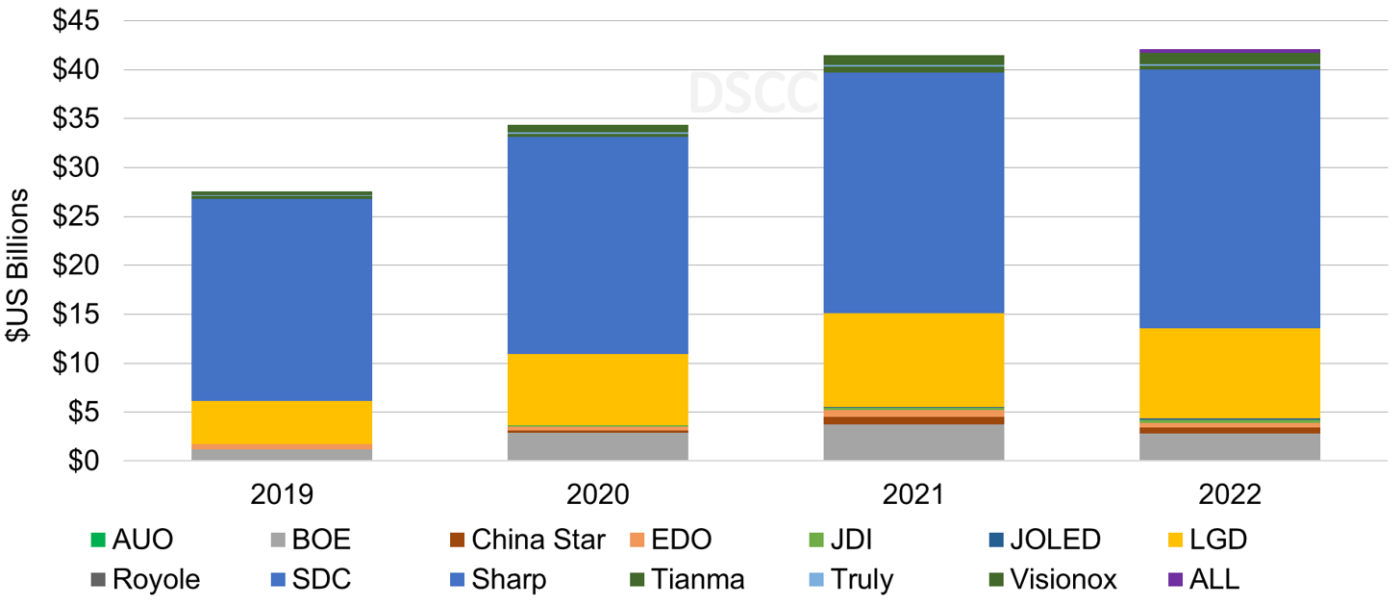

DSCC에서는 일부 패널업체들이 성장 분야에 진출하면서 시장이 확대될 것으로 기대하고 있습니다. SDC의 매출은 노트북 매출이 38%, 태블릿 매출이 59%, 게임 플랫폼 매출이 97%, OLED TV 매출이 64%, 스마트폰 매출이 2% 증가하면서 2021년 59%였던 매출 점유율이 2022년 62%로 확대되면서 전년 대비 7% 성장할 전망입니다. 또한 iPhone 14 4개 모델에 OLED 디스플레이를 공급하는 유일한 패널업체로서 2022년 iPhone 14 시리즈 물량의 62%를 담당할 것으로 예상됩니다. 이와함께 OLED TV의 경우 55"와 65" QD-OLED TV로 매출 점유율이 12%에 이를 것으로 기대되고 있습니다.

LGD의 매출 점유율은 23%에서 22%로 소폭 하락할 전망입니다. LGD는 iPhone 14와 iPhone 14 Pro Max의 패널 공급처로 2022년 iPhone 14 시리즈 물량의 33%를 담당할 것으로 예상됩니다. LGD는 성장 중인 모니터와 차량용 패널 시장의 핵심 공급처이기도 합니다. 모니터의 경우 LGD가 수량 점유율 52%, 매출 점유율 42%를 차지하고, OLED TV는 물량의 90% 담당할 것으로 예상됩니다.

DSCC에서는 3위 패널업체인 BOE가 2021년 매출 점유율 9%에서 2022년 7%가 될 것으로 예상하고 있습니다. 이와 같은 매출 점유율 하락은 스마트폰이 전년 대비 13%, 스마트워치가 69% 감소한 결과입니다. 스마트폰의 경우, BOE가 iPhone14의 패널 공급처로서 2022년 물량의 5%를 담당할 것으로 기대됩니다.

2019년-2022년 패널업체별 연간 OLED 패널 출하 전망

출처 : 2022년 2분기 DSCC OLED Shipment Report

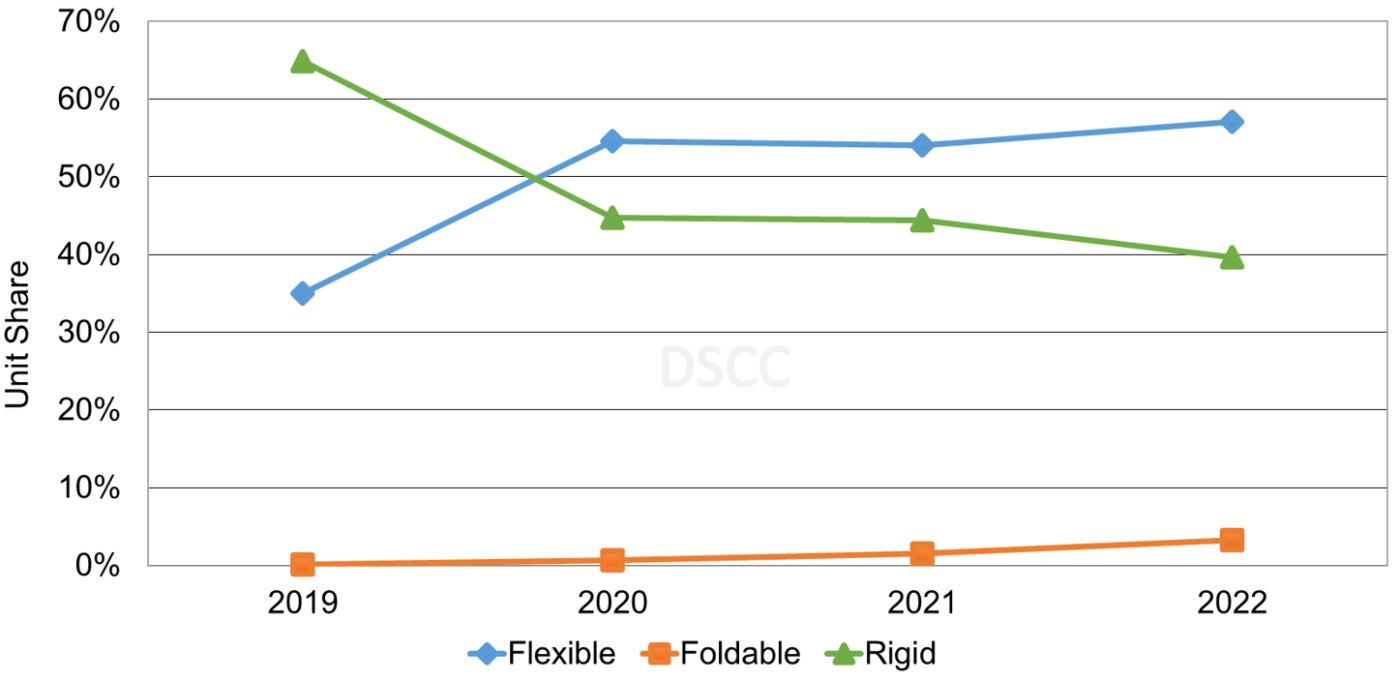

패널 출하량별 OLED 스마트폰은 전년 대비 4% 감소한 $612M으로 예상됩니다. 리지드 OLED는 전년 대비 14% 감소하고, 플렉서블 OLED의 성장세가 둔화됐기 때문입니다. 반면 폴더블 OLED 스마트폰 패널은 전년 대비 102% 증가했고 플렉서블 OLED 스마트폰 패널이 전년 대비 2% 증가하면서 그 뒤를 이을 것으로 예상됩니다. 2022년 리지드 OLED 스마트폰 패널은 Honor와 Huawei가 더이상 제품을 생산하지 않으면서 전년 대비 3% 감소할 것으로 예상되었습니다. 그러나 전년 동기 대비 14% 감소할 것이라고 전망이 업데이트되었는데, 이는 세트업체들이 소비자 수요 약화에 따른 재고 증가로 배정 물량을 줄인 결과입니다. 2022년에는 리지드 OLED 스마트폰 패널 수량 점유율은 2021년 44%에서 2022년 40%로, 매출 점유율은 2021년 20%에서 2022년 18%라 될 것이라고 예상하고 있습니다. 또한 플렉서블 OLED 스마트폰 패널의 수량 점유율은 2021년 54%에서 증가해 2022년에 57%가 되고, 매출 점유율은 2021년 74%보다 감소해 73%가 될 전망입니다. 이와함께 폴더블 OLED 스마트폰 패널 수량 점유율은 2021년 2%에서 2022년 3%로, 매출 점유율은 2021년 5%에서 2022년 9%로 상승할 것으로 기대하고 있습니다.

2019년-2022년 기판별 연간 OLED 스마트폰 점유율 전망