디스플레이 팹 가동률, 2022년 3분기에 급격한 하락 전망

지난 주 발간한 DSCC의 최신 Quarterly All Display Fab Utilization Report에 따르면, 올해 초에 예상했던 디스플레이 팹 가동률 둔화가 현재 본격화되고 있으며 예상보다 훨씬 심각하다고 합니다. 끝없는 패널 판가 하락과 디스플레이 서플라이체인의 전반적인 과잉 재고로 인해 2022년 2분기부터 패널업체들은 가동률을 낮추기 시작했고 3분기에는 이와 같은 현상이 심화되었습니다. 2022년 2분기 디스플레이 업체들의 총 TFT 투입은 전 분기 대비 6%, 전년 동기 대비 2% 감소한 82.8M㎡였습니다. 또한 2022년 3분기에는 총 TFT 투입이 전 분기 대비 11%, 전년 동기 대비 15% 감소한 74.0M㎡일 전망입니다.

본 리포트를 통해 모든 FPD 팹에 대한 월 생산능력과 TFT 투입 및 가동률에 대한 자세한 내용을 확인할 수 있으며, 공급처와 국가, TFT 팹 세대 정보, 백플레인, 프론트플레인 또는 기판 유형별로 세분화할 수 있는 피벗 테이블을 포함하고 있습니다. 이와함께 2019년 1분기부터의 가동률 이력과 2022년 월별 전망도 제공합니다.

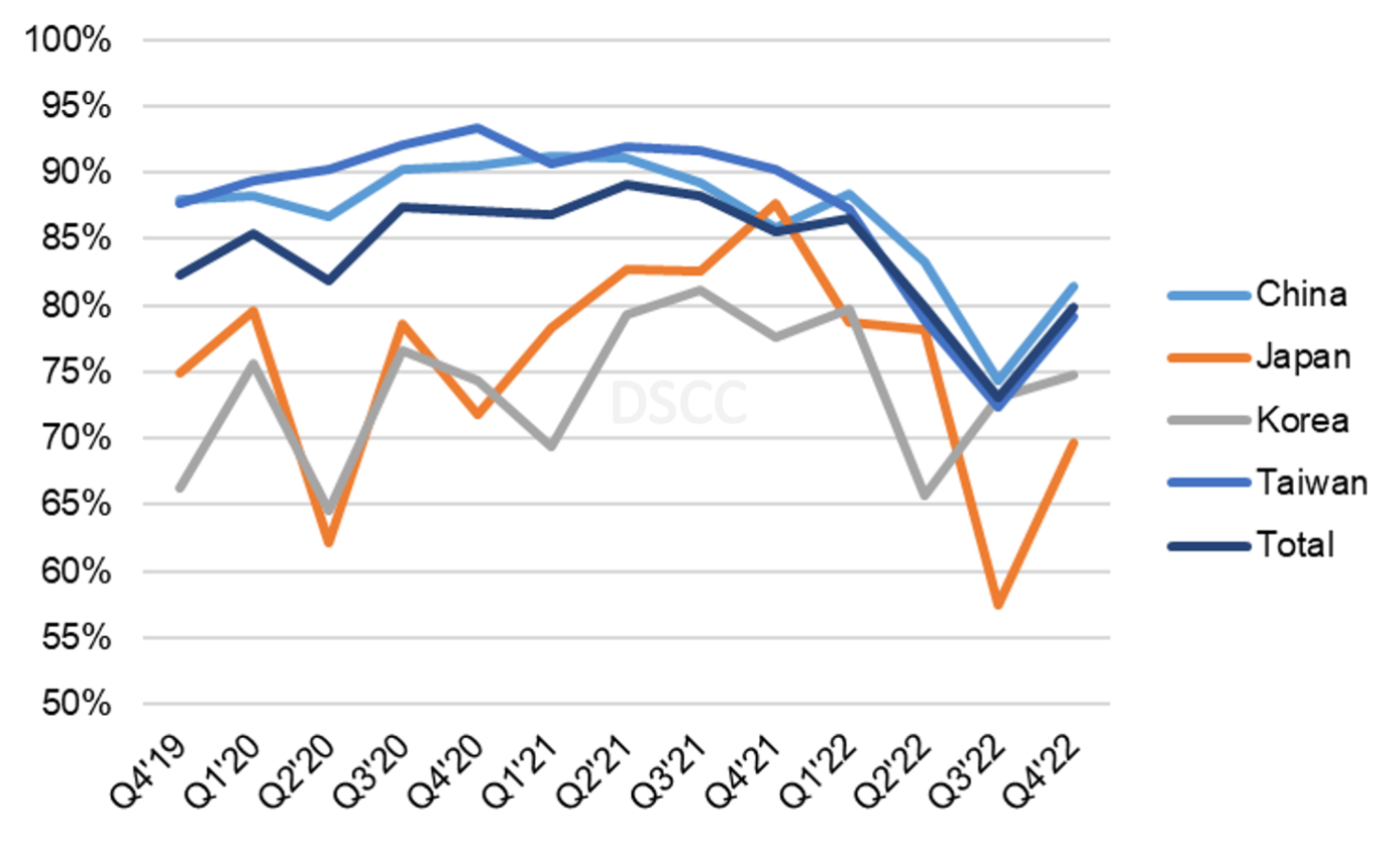

2020년 상반기 COVID-19로 인한 생산 감소 후, 아래 첫 번째 차트에서 확인할 수 있는 바와 같이 대만과 중국의 팹은 유독 높은 가동률을 유지해 왔습니다. 그러나 2021년 4분기 이와 같은 현상이 주춤하고 거시 경제 및 지정학적 요인으로 인해 수요가 급감했던 반면 2022년 1분기의 글로벌 가동률은 87%로 증가했습니다. 그 후 2022년 2분기에 가동률이 7% 하락하고, 3분기에도 7% 하락한 73%가 되면서 2008년-2009년 금융 위기 이후 최저치를 기록했습니다.

2019년 4분기~2022년 4분기 지역별 분기 TFT 팹 가동률

출처 : DSCC All Display Fab Utilization Report

차트에서 확인할 수 있듯이 올해 중국, 대만, 일본에서 생산 둔화가 광범위하게 진행되고 있으나 한국의 가동률은 증가했습니다. 한국은 OLED 생산능력 비중이 월등히 높은 반면 다른 지역들은 LCD가 대부분을 차지하고 있습니다. 2022년 3분기 한국 생산능력의 45%가 OLED 패널을 생산하는 반면 중국의 OLED 비중은 5%에 불과해 매우 미비합니다. OLED는 TV와 스마트폰의 전반적인 시장 침체 영향을 벗어나지 못해 2022년 가동률이 하락했으나 OLED 스마트폰 판매와 관련된 계절적 요인은 여전히 강하게 작용하고 있습니다. 이와함께 iPhone14 시리즈 출시에 맞춰 SDC 가동률이 증가하면서 한국의 3분기 가동률 증가를 뒷받침했습니다.

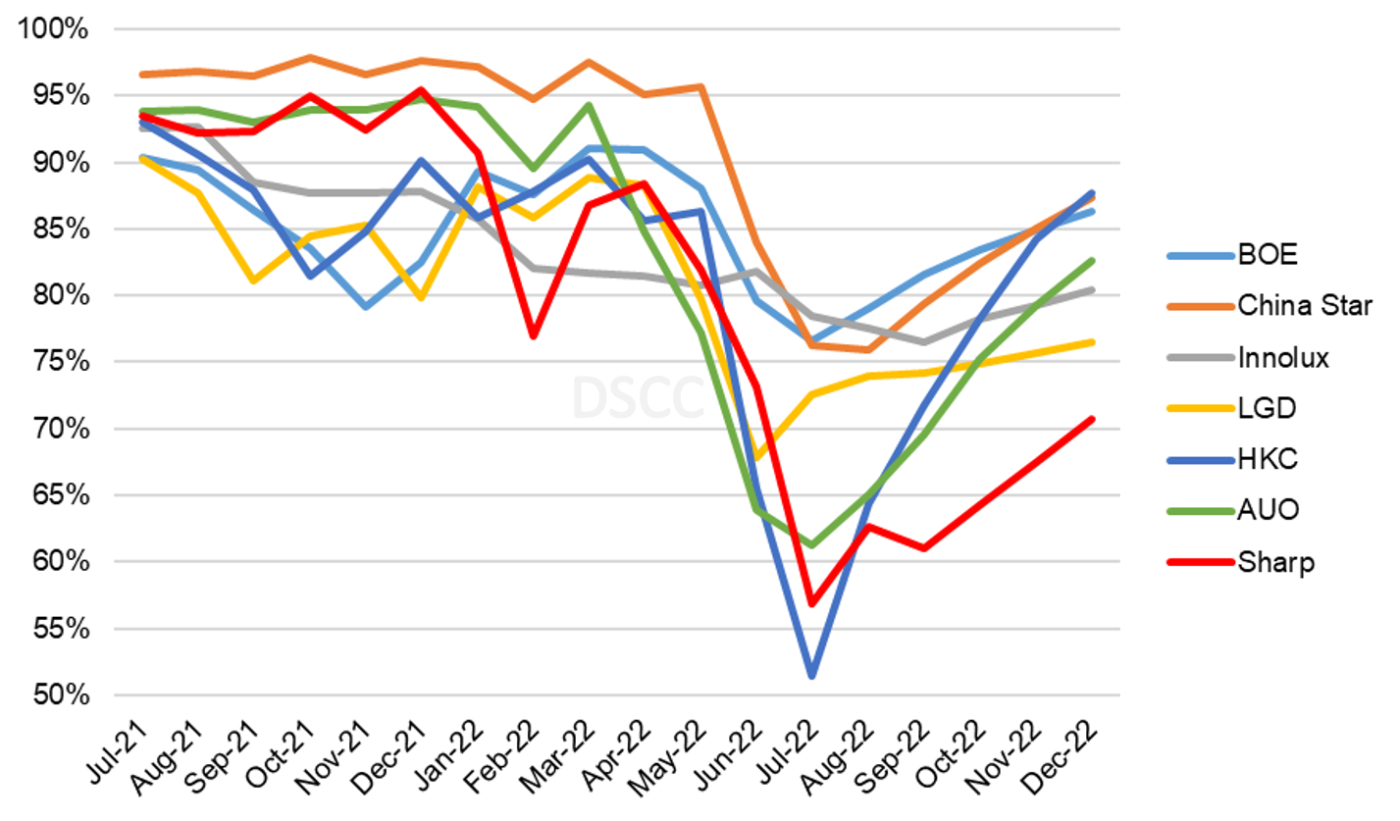

LCD를 제조사에 따른 월별 가동률로 보면 업계 전체 LCD 생산능력의 90%를 차지하는 상위 7개 LCD 업체들이 각각 6월과 7월에 급격한 생산 감소가 있었다는 것을 확인할 수 있습니다. 이와같은 감소세는 특히 몐양 H4, 후난 H5 등 2곳의 8.6세대 팹을 보유하고 있는 HKC에게 치명적일 것으로 추정됩니다. 이 두 공장이 2021년 2분기부터 2022년 2분기까지 투입량을 1.7M㎡ 이상 확대했기 때문입니다. 이는 다른 지역의 가동률 감소를 상쇄할 수 있는 규모입니다. HKC는 기업공개(IPO)를 준비하면서 높은 가동률을 유지하려 했지만 삼성전자 등 주요 세트업체들이 발주를 중단하면서 생산량을 급격하게 줄일 수 밖에 없었던 것으로 보입니다. 마찬가지로 Sharp(Sakai Display Products 및 SIO 포함)는 대형 TV용 패널 생산능력이 너무 크기 때문에 올해 하반기에도 계속해서 생산량이 감소될 위기에 직면해 있습니다.

2021년~2022년 제조사에 따른 월별 TFT LCD 팹 가동률

출처 : DSCC All Display Fab Utilization Report

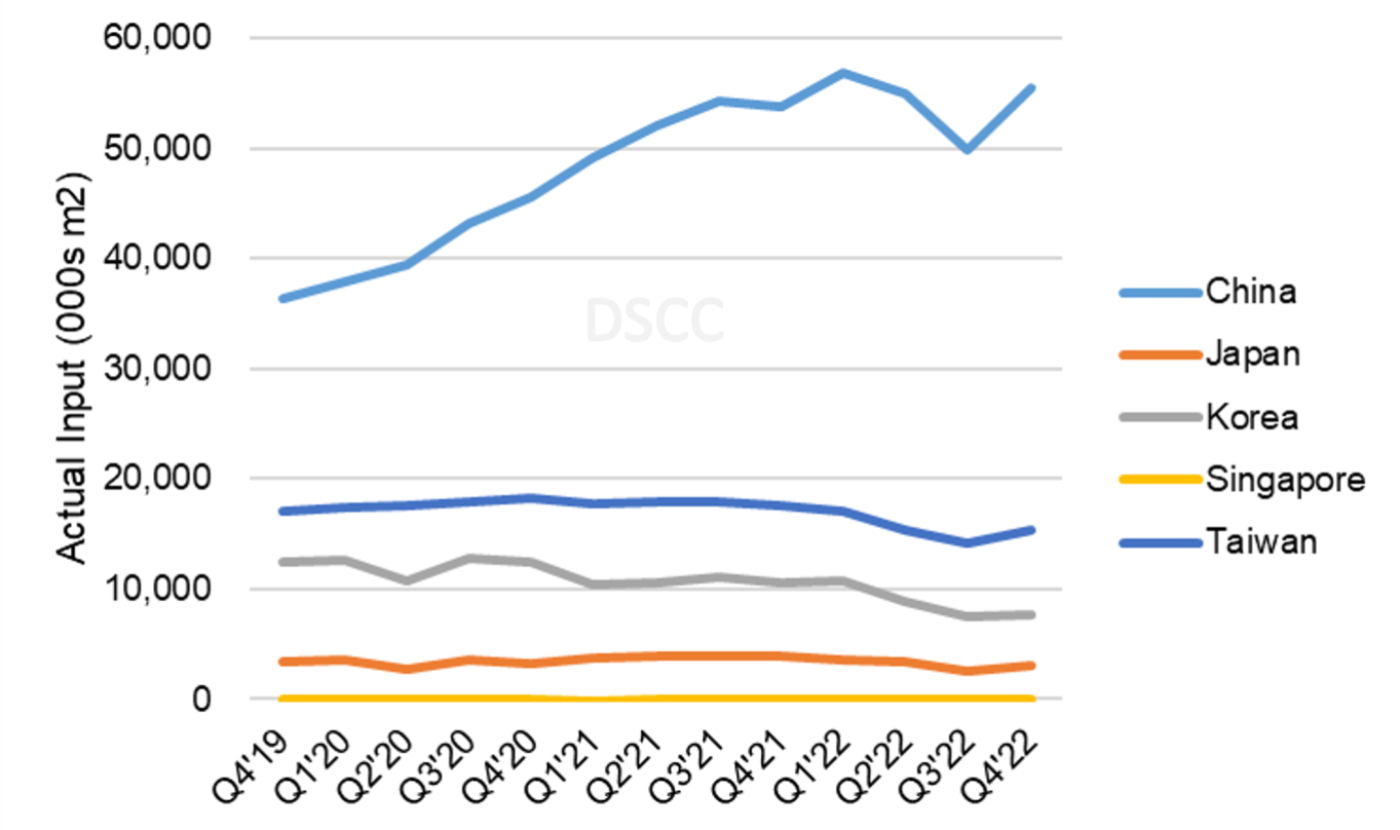

LCD와 OLED를 포함하는 디스플레이 산업을 전체적으로 살펴보면 지역별 TFT 투입량에서 중국이 팬데믹 기간 동안 시장을 장악할 정도로 성장했음을 알 수 있습니다. 2022년 3분기의 급격한 생산 감소에도 불구하고, 중국 내 TFT 투입량은 2020년 2분기보다 25% 더 높아질 것으로 예상됩니다. 2018년 1분기까지만 해도 중국은 면적 기준으로 총 TFT 투입량의 39%에 불과했지만, 그 후 2019년 3분기까지 중국은 다른 모든 지역을 합친 것보다 규모가 커졌고, 이번 분기에는 총 투입량의 67%를 차지할 전망입니다.

2019년~2022년 지역별 분기 TFT 투입

출처 : DSCC All Display Fab Utilization Report

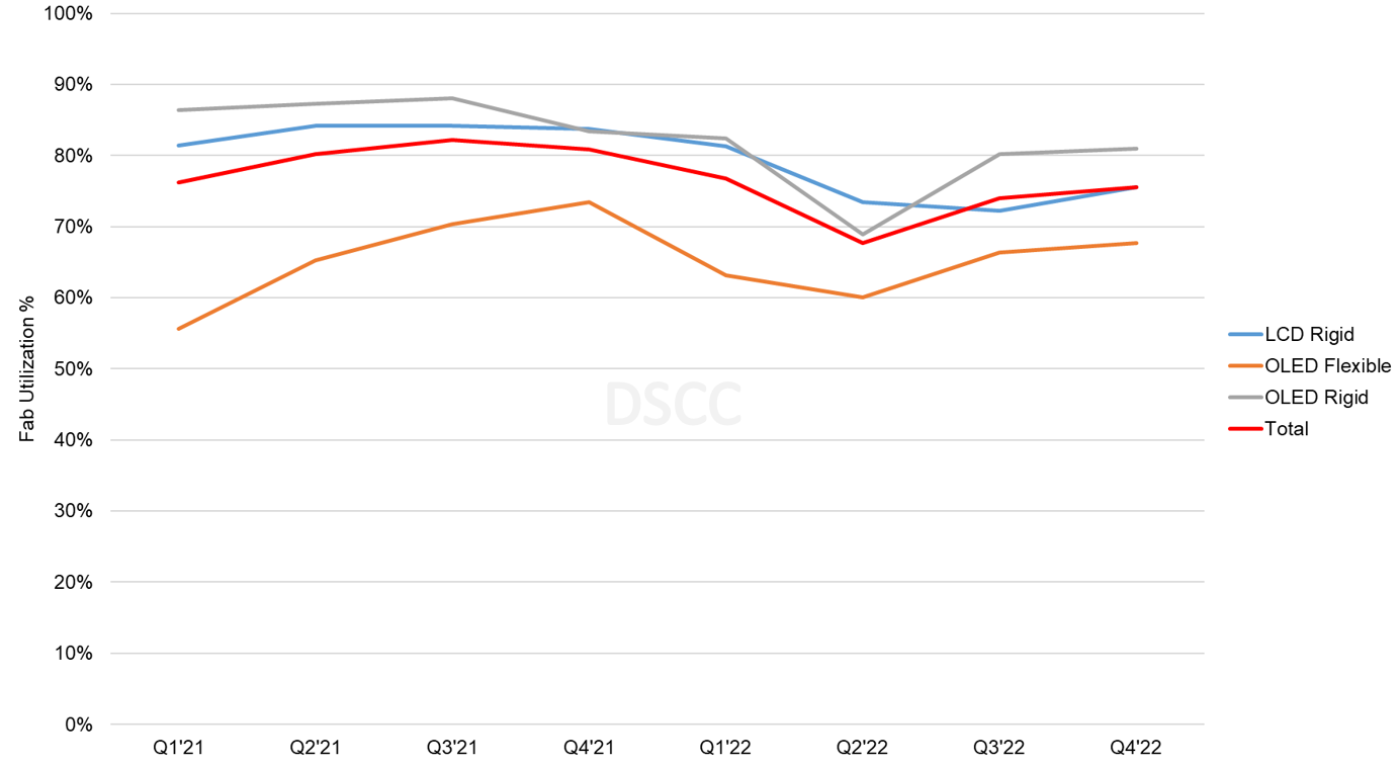

Quarterly All Display Fab Utilization Report는 리포트 타이틀에서 알 수 있듯이 모든 디스플레이 기술과 어플리케이션에 대한 정보를 담은 리포트인데, 마찬가지로 지난 주에 최신 업데이트본을 발간한 Quarterly OLED and Mobile/IT Fab Utilization Report에서는 OLED와 LTPS LCD에 대한 보다 심도높은 분석을 제공하고 있습니다. 다음 차트는 LTPS LCD 및 리지드/플렉서블 OLED의 가동률을 나타내고 있습니다. 이들 부문은 대형 LCD보다 생산 감소세가 덜하지만 2022년에 2021년보다 가동률이 낮아졌고, 리지드 OLED는 2022년 2분기에 스마트폰과 TV 양 쪽에서 생산이 감소했습니다. 플렉서블 OLED는 중국을 중심으로 생산능력이 과하게 증가하면서, LTPS LCD는 스마트폰 시장의 전반적인 침체로 고전하고 있습니다.

2021년~2022년 디스플레이 기술/기판별 분기 TFT 가동률

출처 : DSCC OLED and Mobile/IT Fab Utilization Report

팬데믹 기간 동안 전례 없는 수요 급증에 대한 대응으로 디스플레이 생산능력이 확대되었지만, 현재 공급 과잉으로 이어져 패널 판가는 현금비용 이하로 급격히 하락했습니다. 디스플레이 서플라이체인에서의 과잉 재고와 수요 부진으로 인해 디스플레이 패널의 판가 하락 압력은 지속될 전망입니다.

DSCC의 Quarterly All Display Fab Utilization Report에서는 각 디스플레이 팹의 월 생산능력과 TFT 투입 및 가동률에 대한 자세한 내용을 확인할 수 있으며, 공급처와 국가, TFT 팹 세대 정보, 백플레인, 프론트플레인 또는 기판 유형별로 세분화할 수 있는 피벗 테이블을 포함하고 있습니다. 또한 리포트에는 2018년 1분기부터의 가동률 이력과 2022년 월별 전망을 담았습니다. 본 리포트 구독에 대해 궁금하신 점은 [email protected] 로 문의 주시기 바랍니다.