TV 시장의 둔화, LCD 과잉 공급 초래

2021년 하반기 TV 시장은 둔화되고 있으며 이는 LCD 산업의 과잉 공급을 심화시키는 주요 요인입니다. 신규 생산능력이 추가되는데 필요한 시간이 길었기 때문에 2020년에 시작된 팬데믹발 공급 부족은 올해 중반까지 이어졌으나, 업계가 과잉 공급 상태로 전환되었음에도 불구하고 3분기에도 패널 공급량이 계속 증가했습니다. 2021년 4분기의 수요 침체는 2022년까지 지속될 전망으로 과잉 재고를 흡수하지 어려울 것으로 보입니다.

이번 주Digitimes 에서는 글로벌 시장의 상위 TV 브랜드 가운데 상당수가 2021년 판매 목표를 낮췄다고 보도했습니다.

- Samsung : 48M TV à 45M

- TCL : 30M TV à 25M

- Hisense : 24M à 20M

- Sony : 10M à 8M

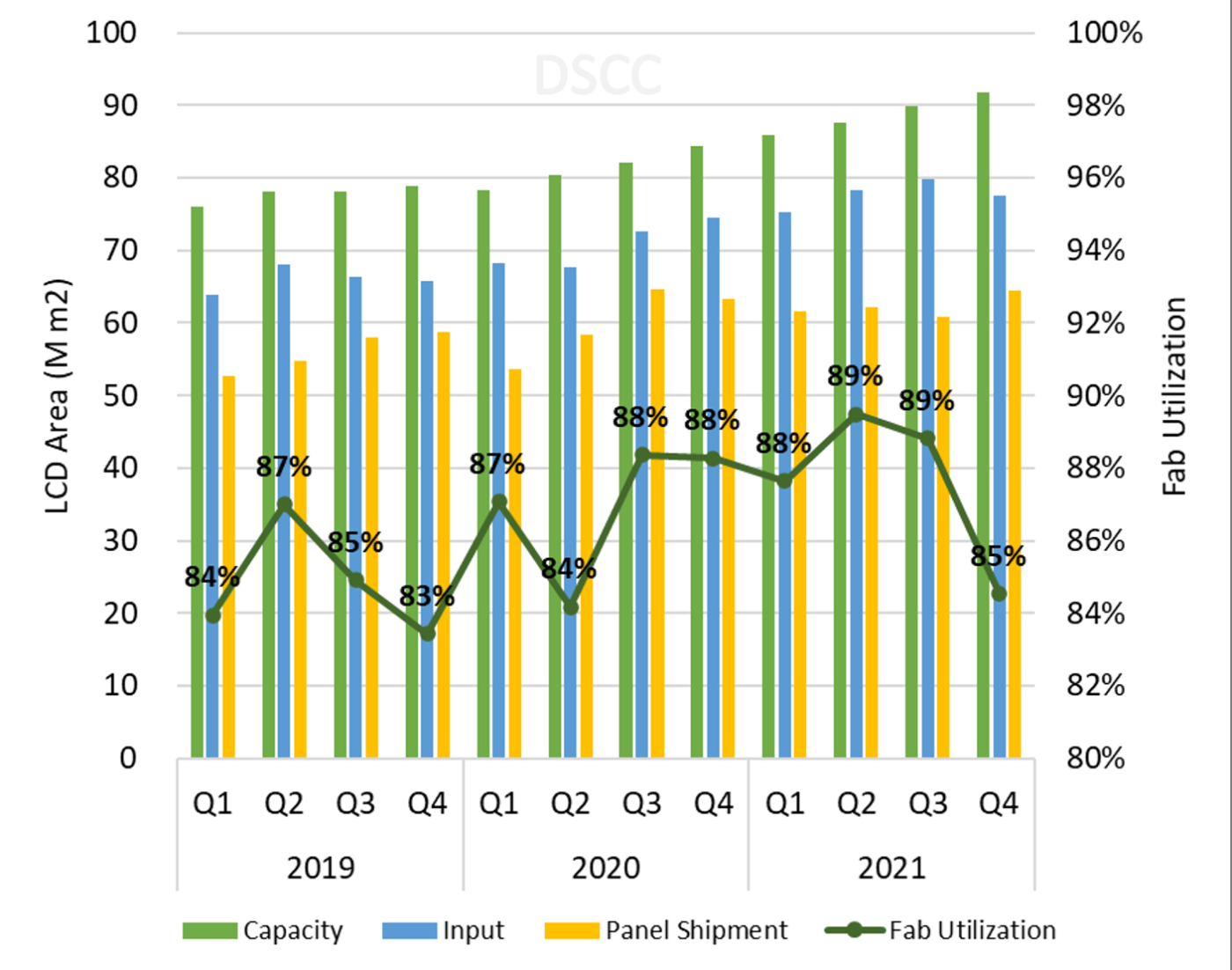

TV 수요 감소로 인해 DSCC에서는 Quarterly Flat Panel Display Supply/Demand Report의 예비 업데이트와 함께 2021년 및 2022년까지의 전체 산업에 대한 분석을 수정하게 되었습니다. 차트에서 볼 수 있듯이 DSCC는 LCD 용량이 2021년 3분기에 2.7%, Y/Y 9.4% 증가했으며, 팹 활용도는 1% 감소한 89%로 꾸준히 유지된 것으로 추정하고 있습니다. 따라서 업계의 면적 투입량은 지난 분기 대비 2% 증가했으나 패널 출하량은 지난 분기 대비 2% 감소했습니다. 패널 출하 면적의 감소는 주로 LCD TV 패널 출하량이 지난 분기 대비 6% 감소된 것이 주요 요인입니다.

3분기 이전에도 패널업체의 TV 재고가 TV 세트업체 및 판매점에서 증가하고 있었고, 수급 불균형은 3분기에 지속적인 과잉 공급으로 인해 악화되었습니다. DSCC는 4분기에 팹 가동률이 85%로 둔화될 것으로 예상하지만, 전체적인 생산능력은 2% 증가하여 투입 면적 감소는 2%에 불과합니다. 이와 같은 감소가 2022년까지 이어질 것을 보이는 과잉 재고를 흡수하기는 어려울 전망입니다.

2019-2021년 LCD 면적 기준 생산능력, 투입량, 출하량 및 가동률

불과 1주일 전, DSCC는 2021년 4분기에 전 분기 대비 거의 30%의 심각한 가격 하락을 예상한 LCD TV 패널 판가 월간 업데이트를 발표했습니다. TV 시장의 전망치가 낮아지면서 패널 판가에 대한 압박은 계속해서 하락할 것으로 보입니다.