iPhone 14 패널조달 분석

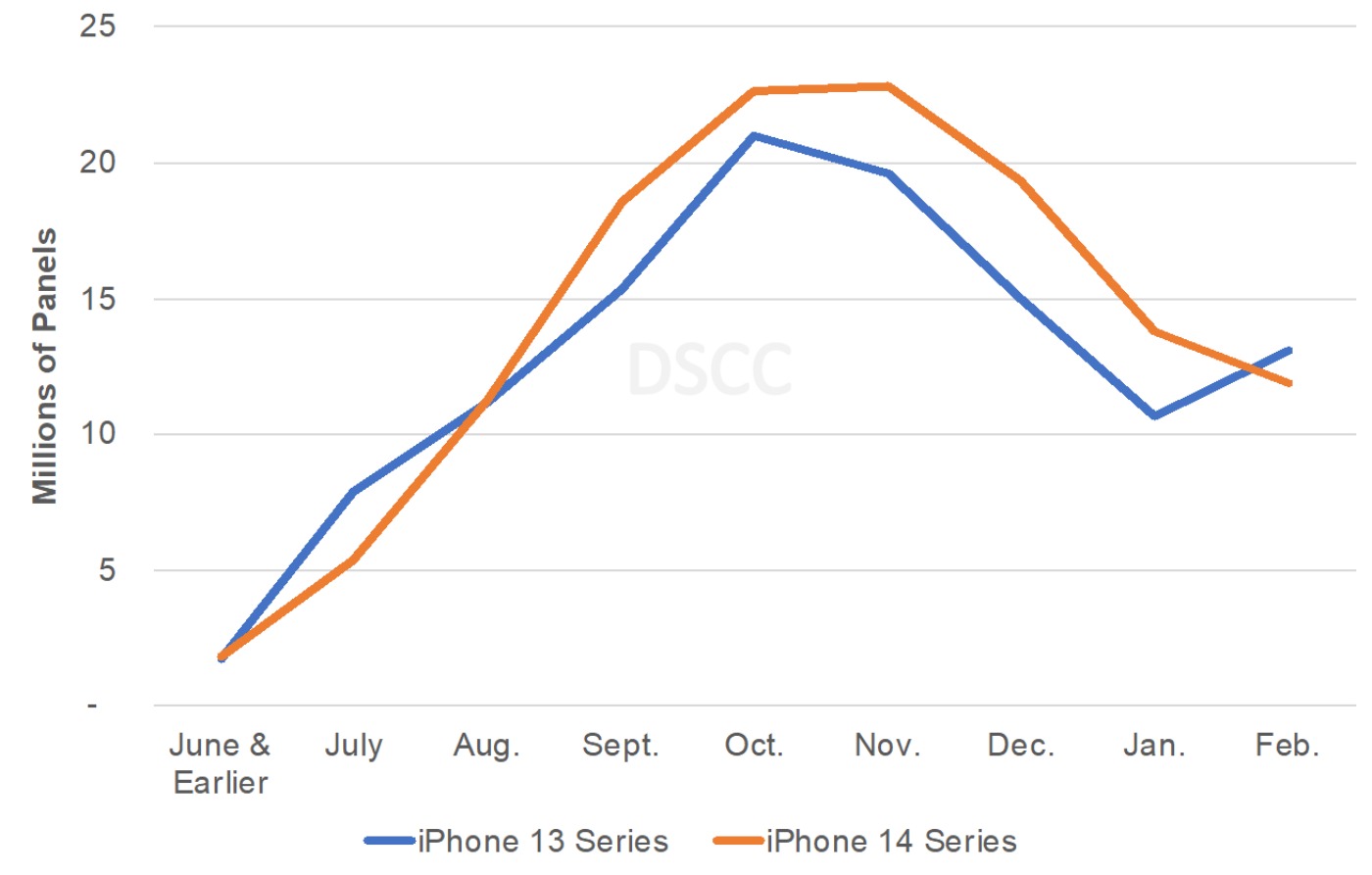

2022년과 2023년 스마트폰 시장에서 iPhone 14 시리즈는 의심할 여지 없이 몇 안 되는 긍정적인 요소입니다. 최근의 경기 침체에도 불구하고 Apple은 iPhone 14 시리즈 덕택에 점유율을 확대할 수 있었고 iPhone 13 시리즈 때보다 Blended ASP를 높일 수 있었습니다. 아래 차트에서는 DSCC가 서플라이체인 관계자로부터 조사한 내용을 바탕으로 2021년~2022년 iPhone 13 시리즈와 2022~2023년 iPhone 14 시리즈를 비교 정리한 월별 패널 조달 실적을 확인하실 수 있습니다.

- 초반에는 iPhone 13 패널 물량이 많았으나 2022년 8월부터 iPhone 14 물량이 iPhone 13 물량을 추월하여 2023년 1월까지 높은 물량을 유지하고 있음. 예상보다 수요가 많았고 이로 인해 서플라이체인의 공급 상황이 한층 어려워졌음. 그러나 Apple은 실적 발표에서 공급 문제는 해소되었다고 밝인 바 있으며, 2022년 4분기에 출하되지 않은 패널 재고를 보유하고 있을 것으로 보임. DSCC는 Pro 모델의 다른 부품들도 12월 Apple의 중국 공장 폐쇄로 인해 연말에 높은 재고가 있었을 것으로 보고 있으며, 2023년 1분기는 약세가 예상된다는 다른 애널리스트의 의견을 들은 바 있음. iPhone용 디스플레이 전망은 이와 같은 재고 상황이 반영되면서 2023년 1월 신규 패널 출하량이 29% 감소했을 것으로 예상함. 그러나 이와 같은 재고 상황 또는 수요 감소로 인해 2월 패널 출하량도 14% 더 감소할 전망임. 결과적으로 2월 iPhone 14 시리즈 패널 출하량이 전년도 iPhone 13 대비 감소하고 3월에도 비슷한 결과가 나올 것으로 예상됨. 2월 패널 출하량은 8월 이후 가장 적을 것으로 예상되며 수요 전망은 다시 한번 조정될 것으로 보임. 초반 7개월(2022년 12월까지)의 패널 출하량은 iPhone 13보다 11% 높았으나 2월 이후 10%로 감소할 전망이며 3월에는 더 줄어들 것으로 보임.

최근 9개월간 Apple iPhone 14 시리즈 vs. iPhone 13 시리즈 조달량

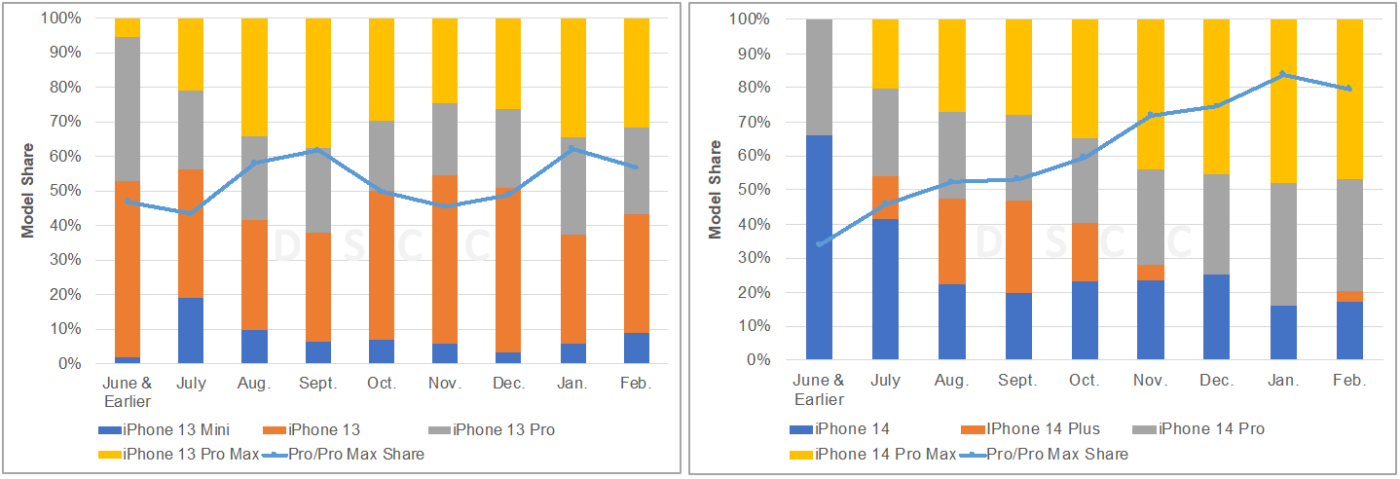

2023년 2월까지 iPhone 14 시리즈와 iPhone 13 시리즈를 비교해 보면 다음과 같은 변화를 관찰할 수 있습니다.

- iPhone 14 Pro Max : 43% 상승

- iPhone 14 Pro : 32% 상승

- iPhone 14 : 36% 하락

- iPhone 14 Plus vs. iPhone 13 Mini 비교 : 62% 상승함. iPhone 14 Plus가 14 시리즈에서 고작 11%의 비중을 차지하는 것을 고려하면 iPhone 13 Mini 실적이 얼마나 저조했는지 유추해볼 수 있음. 2022년 13 시리즈에서 2월 13 Mini 모델의 비중은 7%에 불과했음

패널 출하 일정에서 2월까지 누적 iPhone 매출은 Pro 및 Pro Max ASP를 그대로 유지했음에도 불구하고 Blended ASP 적용 시 17% 더 높아졌습니다. 단, 패널과 스마트폰 출고 시기 차이로 인해 스마트폰 출고 일정에서 매출이 더 적으며 국가별 통화 차이는 고려하지 않은 수치입니다.

2022년 6월~2023년 2월 iPhone 13 시리즈 vs. iPhone 14 시리즈 출하량

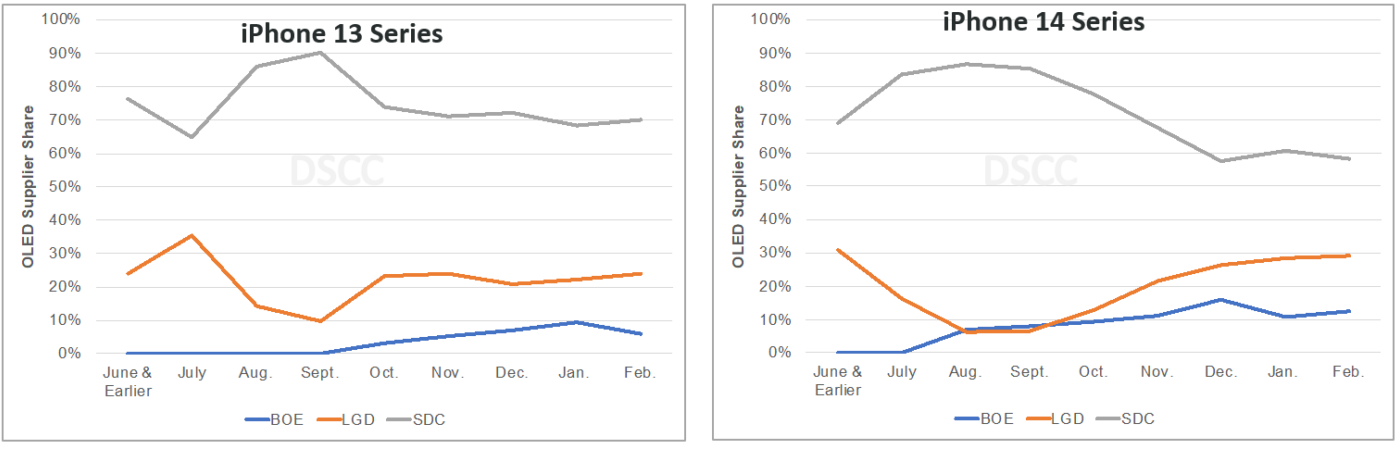

패널업체 점유율 변화도 주목할 만 합니다. 삼성디스플레이가 Apple OLED 모델 출하를 장악하고 있으며 2022년 12월까지 누적 점유율 74%를 유지했습니다. 그러나 LG디스플레이가 6개월 연속 점유율을 높여 2023년 2월 29%, 누적 점유율 19%를 기록하면서 2월 삼성디스플레이의 누적 점유율이 71%로 떨어질 전망입니다. Apple은 삼성디스플레이의 제조 기술, 생산능력 등의 이유로 양사 간 가격차가 큰 Pro Max에서 LG디스플레이에 더 많은 비중을 할당해 마진을 개선하는 방안을 모색하고 있습니다. LG디스플레이의 누적 점유율은 LTPO 기반 14 Pro Max용 승인을 받으면서 iPhone 13 시리즈의 21%보다 높아졌고, 삼성디스플레이는 BOE의 적은 비중으로 인해 iPhone 13 시리즈의 75%보다 높아졌습니다. BOE는 한국의 두 패널업체를 뛰어넘을 목적으로 iPhone 14 기반 모델의 점유율 확보에 주력했습니다BOE의 누적 점유율은 13시리즈 4% 대비 2023년 2월까지 10%로 상승할 전망입니다.

패널업체별 iPhone 13/14 출하 점유율

이와 관련된 보다 자세한 내용이 궁금하신 분들은 [email protected] 으로 문의주시기 바랍니다.