‘21년 3분기 프리미엄 TV 시장 내 OLED 점유율 확대, 삼성 점유율은 하락

DSCC의 Quarterly Advanced TV Shipment and Forecast Report에 따르면, LCD TV의 가격 상승과 비교적 안정적인 OLED TV가격으로 인해 이번 분기 OLED TV 판매가 다시 증가했다고 합니다. OLED의 시장점유율이 높아지면서 삼성전자의 프리미엄 TV 시장 내 점유율이 축소되었습니다. ‘21년 3분기 삼성전자는 3분기 매출과 판매량에서 모두 1위를 지켰으나 특히 서유럽에서 점유율이 하락했다고 합니다.

본리포트는 4K/8K 해상도의 WOLED와 QD 디스플레이, QDEF, 듀얼셀 LCD, MiniLED 등 최첨단 TV기술과 함께 글로벌 프리미엄 TV 시장에 대해 다루었습니다. 또한 기술과 지역, 브랜드, 해상도, 사이즈별로 TV 출하량과 매출 현황 및 전망을 살피고 상기한 모든 기술의 성장에 대하여 예측했습니다. 이번 업데이트본은 ‘21년 3분기 출하 결과와 ‘21년 4분기의 전망을 포함하고 있습니다. 또한 2026년 이후 업데이트된 전망이 분기 후반에 발표될 예정입니다.

DSCC에서는 OLED TV와 8K LCD TV, 퀀텀닷 기술을 채용한 LCD TV 등을 포함한 첨단 디스플레이 기능이 갖춰진 모든 TV를 ‘프리미엄 TV’라고 정의했습니다. 또한 리포트 내 과거 데이터를 통해 아래를 포함한 프리미엄 LCD TV의 기능별 분석도 가능합니다.

- QDEF TV: 퀀텀닷 강화 필름을 사용한 TV, 삼성이나 TCL, 등에서 ‘QLED’ 로 판매됨.

- MiniLED: TCL이 2019년부터 판매하기 시작하여 2021년 삼성과 LG, Hisense 등이 선보인 MiniLED 백라이트 LCD TV.

- 듀얼 셀: 2019년 Hisense가 선보인 듀얼 셀 기술을 채용 한 LCD TV

- LCD 기타: 다른 범주에 속하지 않는 8K 해상도 LCD TV 등이 포함됨.

OLED TV의 과거 데이터에는 LCD의 화이트 OLED(WOLED) 기술이라는 제품 구성이 하나뿐이지만, 이번 리포트에는 QD OLED를 지칭하는 QD 디스플레이와 QNED, EL-QLED와 같은 후속 디스플레이 기술, 롤러블 OLED, MicroLED 등이 포함되었습니다. MicroLED 전망에는 사이즈 110”까지를 기본으로 조사했으며 삼성전자의 146” The Wall과 같은 초대형 사이즈의 제품은 ‘TV’와는 다른 범주로 다루었습니다.

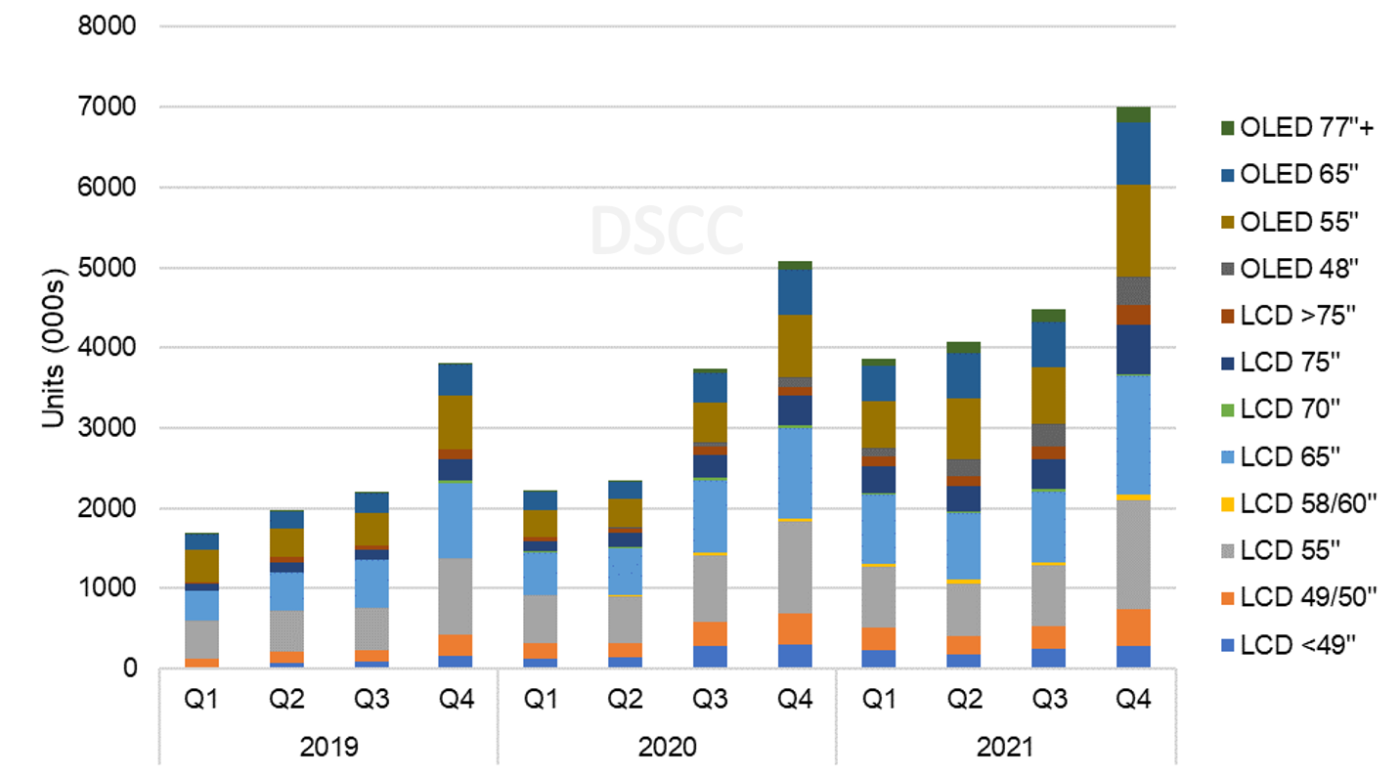

아래의 첫번째 차트에서 보여지는 바와 같이 ‘21년 3분기 프리미엄 TV 출하량이 전년 동기 대비 30% 증가하여 4.5M대를 기록했습니다. 수량 면에서 프리미엄 LCD TV 출하량이 전년 동기 대비 보합세였기 때문에 증가한 수량은 OLED TV의 영향을 받았습니다. LCD에서는 65” 이하 사이즈의 출하량이 감소했고 75” 프리미엄 LCD TV는 32%, 75” 이상 사이즈의 프리미엄 LCD TV는 58% 증가했습니다. OLED TV는 48” 사이즈가 폭발적으로 증가하고 77” 이상 사이즈에서는 194% 증가하면서 모든 사이즈에서 전년 대비 399% 성장했습니다. 48” OLED TV 모델은 ‘20년 2분기에 출시되었는데 이미 지난 3분기에 OLED TV 출하량의 15%를 차지했습니다.

2018년 ~ 2020년 프리미엄 TV 점유율이 하락한 가운데 ‘21년 2분기 LCD 패널 판가 상승에 따른 LG디스플레이 광저우팹의 생산능력 확대가 OLED TV가 프리미엄 부문에서의 점유율 회복에 기여했습니다. OLED TV 출하량은 ‘21년 2분기와 비교했을 때 전년 동기 대비 77% 성장했고, OLED TV의 점유율은 ‘20년 3분기 26%에서 ‘21년 3분기 38%로 증가했습니다.

2018년 ~ 2021년 사이즈/기술별 프리미엄 TV 출하량

출처 : DSCC의 Quarterly Advanced TV Shipment and Forecast Report

지난 3분기의 TV 매출 성장률은 전년 동기 대비 50%로 출하량 성장률보다 상당히 높았습니다. 프리미엄 LCD TV는 화면 사이즈 믹스가 확대되고 TV 가격이 상승하면서 출하량에 큰 변화가 없었음에도 불구라고 매출이 전년 동기 대비 27% 성장했습니다. OLED TV 매출은 전년 동기 대비 88% 증가했고, OLED 점유율은 ‘20년 3분기 37%였던 것이 ‘21년 3분기에46%로 확대되었습니다. 77” 이상 OLED는 전년 동기 대비 146%의 매출 성장을 보이면서 77”의 성장세를 가속화했습니다.

DSCC에서는 4분기까지 프리미엄 TV 출하량이 계속해서 증가할 전망으로 전년 동기 대비 38% 증가하여 TV 세트 수량이 7M에 근접할 것으로 예측했습니다. 또한 프리미엄 LCD TV 출하량은 29%, OLED TV 출하량은 58% 증가할 것으로 예상합니다. ‘21년 3분기에 LCD TV 패널 판가가 급격한 하락을 보이면서 ‘21년 4분기에는 OLED TV가 프리미엄 TV 부문의 31%~35% 가량을 차지하고 LCD가 다시 점유율을 회복할 것으로 보입니다.

DSCC의 4분기 전망을 대표하는 TV 기술에 대하여 언급할 만한 내용으로 4분기에 삼성의 첫 MicroLED TV입니다. 110”로 출시될 전망으로 프리미엄 TV 시장의 0.0004%에 해당하는 30대의 MicroLED TV가 판매될 것으로 예상됩니다.

리포트 내 피벗테이블을 활용해 화면 사이즈와 지역, 기술, 해상도, 기타 변수별 브랜드 점유율을 분석할 수 있습니다. 삼성전자는 ‘21년 3분기에 프리미엄 TV 제품 중 선두자리를 유지했으나 출하량이 역대급이었던 ‘20년 3분기 대비 7% 감소하면서 점유율이 다소 하락했습니다. LG전자는 OLED와 프리미엄 LCD TV의 판매가 크게 증가하여 출하량이 123% 성장했고, LG의 점유율은 ‘20년 3분기 14%에서 ‘21년 3분기 25%로 확대되었습니다. TCL의 프리미엄 TV 출하량은 전년 동기 대비 44% 증가했으나 Sony가 전년 동기 대비 56% 성장하면서 중국 경쟁업체의 추격을 막아내 8% 점유율로 프리미엄 TV 시장 3위 자리를 지켰습니다.

본 리포트는 글로벌 출하량을 8개 지역으로 나누어 나타냈습니다. 서유럽과 북미 지역은 계속해서 프리미엄 TV 판매가 가장 높은 지역입니다. 이 두 지역은 ‘21년 3분기 프리미엄 TV 수량의 65%, 매출의 70%를 차지하고 있습니다. 서유럽에 대한 출하량은 ‘21년 2분기 전년 동기 대비 33%, 매출은 전년 동기 대비 66% 증가했습니다. 미주에 대한 출하량은 대형 TV 판매량이 급증하면서 전년 동기 대비 11%, 매출은 전년 동기 대비 41% 증가했습니다. OLED가 고전하고 있는 중국은 LCD 패널 판가 상승과 전년 동기 대비 보합세를 보이는 출하량 영향이 크다고 보여졌으나 프리미엄 LCD TV 가격이 상승하고 OLED 점유율이 다소 높아지면서 매출이 29% 성장했습니다.

북미에서는 삼성전자가 대형 스크린 제품의 포트폴리오에 힙입어 우위를 점하고 있지만 경쟁업체에게 프리미엄 LCD/OLED TV 점유율을 빼앗기고 있습니다. 삼성전자는 북미 출하량에서 점유율을 높이면서 지난 분기 대비 매출 점유율을 유지했으나 앞서 언급한 두 부문에서 모두 전년 동기 대비 점유율이 하락한 것으로 나타났습니다. LG는 북미에서 프리미엄 TV의 출하량을 전년 동기 대비 93% 확대하면서 점유율을 21%로 끌어올렸습니다.

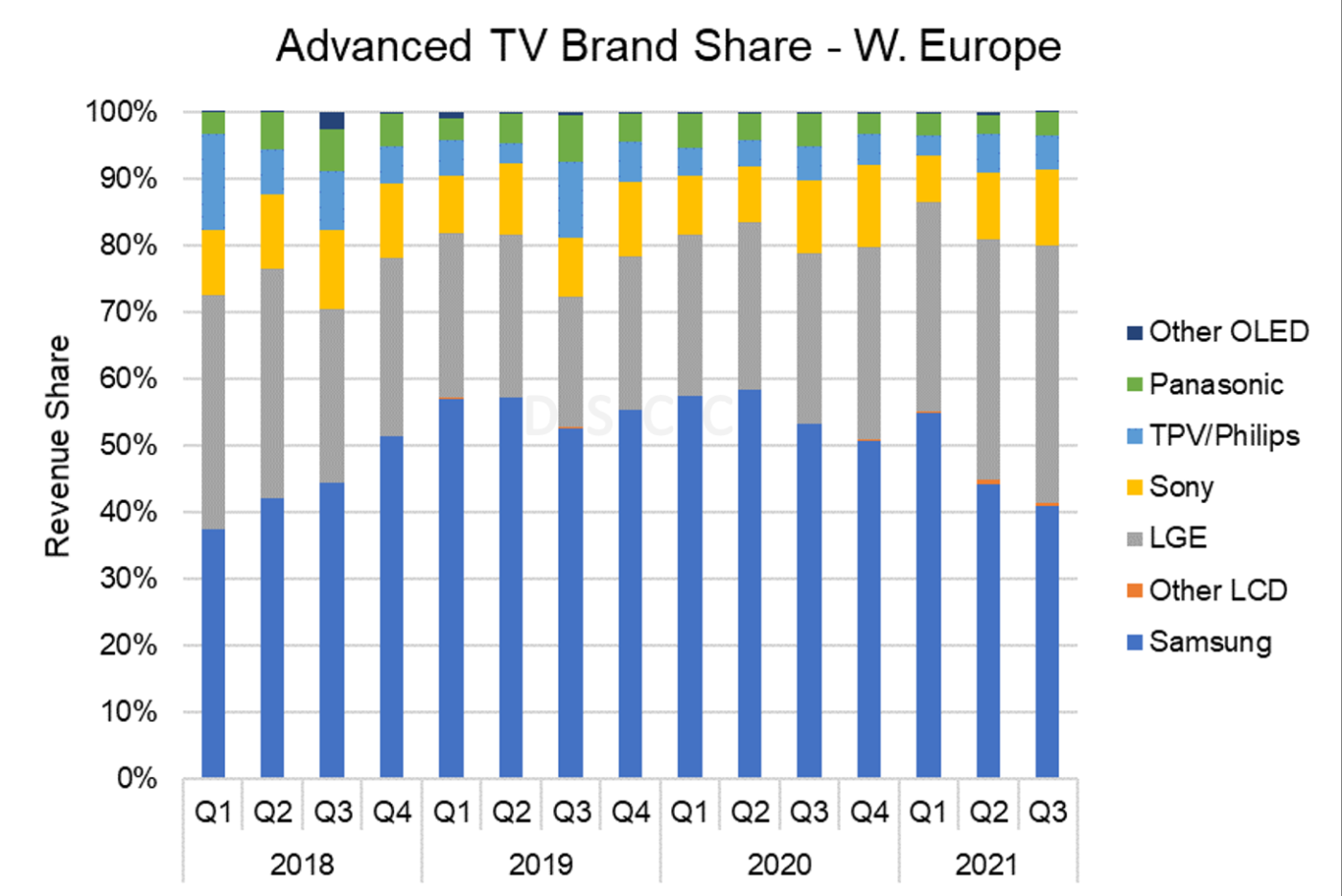

서유럽에서는 삼성이 브랜드 1위 자리를 수성했지만 갈수록 경쟁이 격화되면서 점유율을 잠식당하고 있습니다. 삼성은 ‘21년 2분기 서유럽 지역에서 프리미엄 TV 출하량 점유율이 53%, 매출 점유율이 41%에 달했지만 ‘20년 2분기와 비교하면 각각 18%와 17% 하락했습니다. 삼성은 경쟁업체보다 앞서고 있으나 LG가 삼성의 점유율을 흡수하면서 출하량 점유율 31%와 매출 점유율 39%로 이득을 보았습니다. 미주나 중국에 비해 평균 화면 사이즈가 작고 65” 이상 대형 TV 시장이 상대적으로 작은 유럽에서는 대형 사이즈를 강조하는 삼성의 제품전략이 효과를 발휘하지 못하고 있습니다. LG의 48” OLED TV 도입하면서 48” 제품의 글로벌 판매량 가운데 거의 50%가 서유럽 지역에서 발생했고 이는 LG의 점유율 상승에 핵심적인 요인으로 작용했습니다.

출처 : DSCC의 Quarterly Advanced TV Shipment and Forecast Report

브랜드 관련 데이터 가운데 하나 더 주목할 만한 점은 화면 사이즈간 경쟁입니다. 55”의 글로벌 출하량에서는 삼성이 선두를 다리고 있었으나 그 격차가 좁혀졌고, LG는 매출 점유율 1위를 달성했습니다. 삼성전자는 55” 프리미엄 TV 점유율이 ‘20년 2분기 50%에서 ‘21년 3분기 42%로 하락했고, LG는 55” 프리미엄 TV 점유율이 전년 동기 대비 19%에서 30%로 상승했습니다. 삼성전자는 ‘21년 3분기 매출 점유율이 32%로 ‘20년 1분기 정점 대비 16% 하락했고 같은 기간 LG는 38%로 12% 상승했습니다.

가장 큰 사이즈인 70” 이상 제품의 경우, LG와 Sony의 77”/83” OLED와 TCL의 75” 판매가 급증하면서 2018년 ~ 2019년 독점에 가까웠던 삼성이 지위가 2020년 ~ 2021년 단순한 우세로 전락했습니다. ‘21년 3분기 삼성전자는 여전히 70” 이상 프리미엄 TV출하량 가운데 점유율 54%를 차지하고 있으나, 이는 ‘20년 3분기의 79%에서 하락한 수치입니다. 한편 LG와 Sony TCL은 점유율을 확대했습니다.

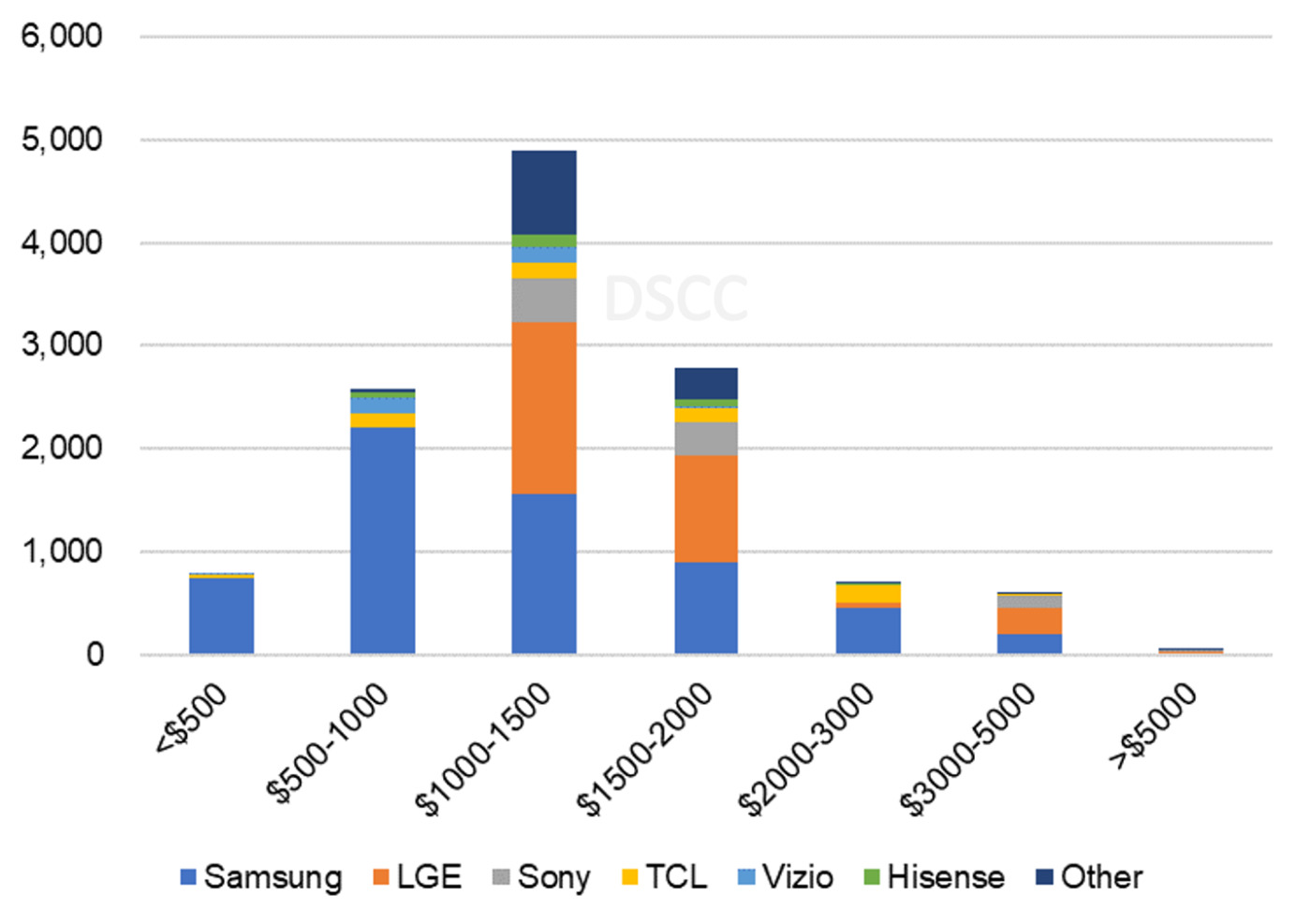

마지막 차트에서는 가격대별/브랜드별 출하량을 나타내고 있습니다. 피벗테이블을 활용하여 특정 기간 별로도 이와 같은 분석을 할 수 있고 아래 차트에는 ‘21년 1분기 ~ 3분기의 가격대별 시장을 보여주고 있습니다. 아래 차트를 보면 프리미엄 TV 시장은 삼성이 선도하고 있고, 이는 $1,000 이하 프리미엄 TV에서의 압도적인 지배력에서 기인한 것입니다. 삼성이 QLED 제품을 주요 가격대로 집중한 전략이 성공했으나 Vizio와 TCL도 비슷한 가격대의 경쟁 제품을 출시했습니다. LG의 OLED TV는 $1,000 ~ $2,000 제품과 $3,000 이상 제품에서 선두를 달리고 있으며 Sony는 $1,000 이상에서 확고한 3위 자리를 유지하고 있습니다.

‘21년 1분기 ~ 3분기 가격대별 글로벌 프리미엄 TV 출하량

출처 : DSCC의 Quarterly Advanced TV Shipment and Forecast Report

DSCC의 Quarterly Advanced TV Shipment and Forecast Report에는 주요 프리미엄 TV 디스플레이 기술에 대한 기술적 설명과 기술, 지역, 브랜드, 해상도, 사이즈별로 정리하여 볼 수 있는 분기별 출하 결과가 포함되어 있습니다. 또한 출하량과 매출, ASP, 기타 측정기준에 따른 분석을 위한 피벗 테이블이 담겨 있습니다. 본 리포트는 DSCC가 기술, 지역, 해상도, 사이즈에 따라 5년간 분기별로 전망한 내용을 담았습니다. 본 리포트에 대해 더 알아보고 싶은 분은 [email protected]으로 연락주시기 바랍니다.