패널판가 하락세 완화를 위한 디스플레이 팹 가동률 둔화

지난주 발표된 DSCC의 Quarterly All Display Fab Utilization Report에 따르면, LCD 패널 판가가 현금 비용과 비슷하게 하락하거나 혹은 더 낮아지는 가운데 2022년 상반기 디스플레이 팹 가동률이 둔화될 것으로 전망했습니다. 그러나 생산용량 확대로 인해 가동률이 낮아지더라도 디스플레이 업계의 상반기 투입량이 늘어날 것으로 보여, 패널 판가에 대한 압박이 지속될 것으로 예상됩니다. 2021년 4분기 전체 디스플레이 업체의 글라스 투입량은 전 분기 대비 2% 감소했고, 전년 동기 대비 9% 증가한 86.3M㎡를 기록했습니다. 그리고 현재 2022년 1분기에는 총 글라스 투입량이 전 분기 대비 1%, 전년 동기 대비 8% 증가하여 87.1M㎡이 될 전망입니다.

본 리포트에는 업계 모든 FPD 팹의 생산능력과 글라스 투입량, 그리고 가동률에 대한 자세한 정보를 담았고, 공급업체와 국가, 팹 세대정보, 백플레인, 프론트플레인 또는 기판 유형별로 구분되어 있는 피벗테이블이 포함되어 있습니다. 또한 2018년 1분기부터 가동률 이력과 2021년 전체에 대한 월별 전망치를 제공합니다.

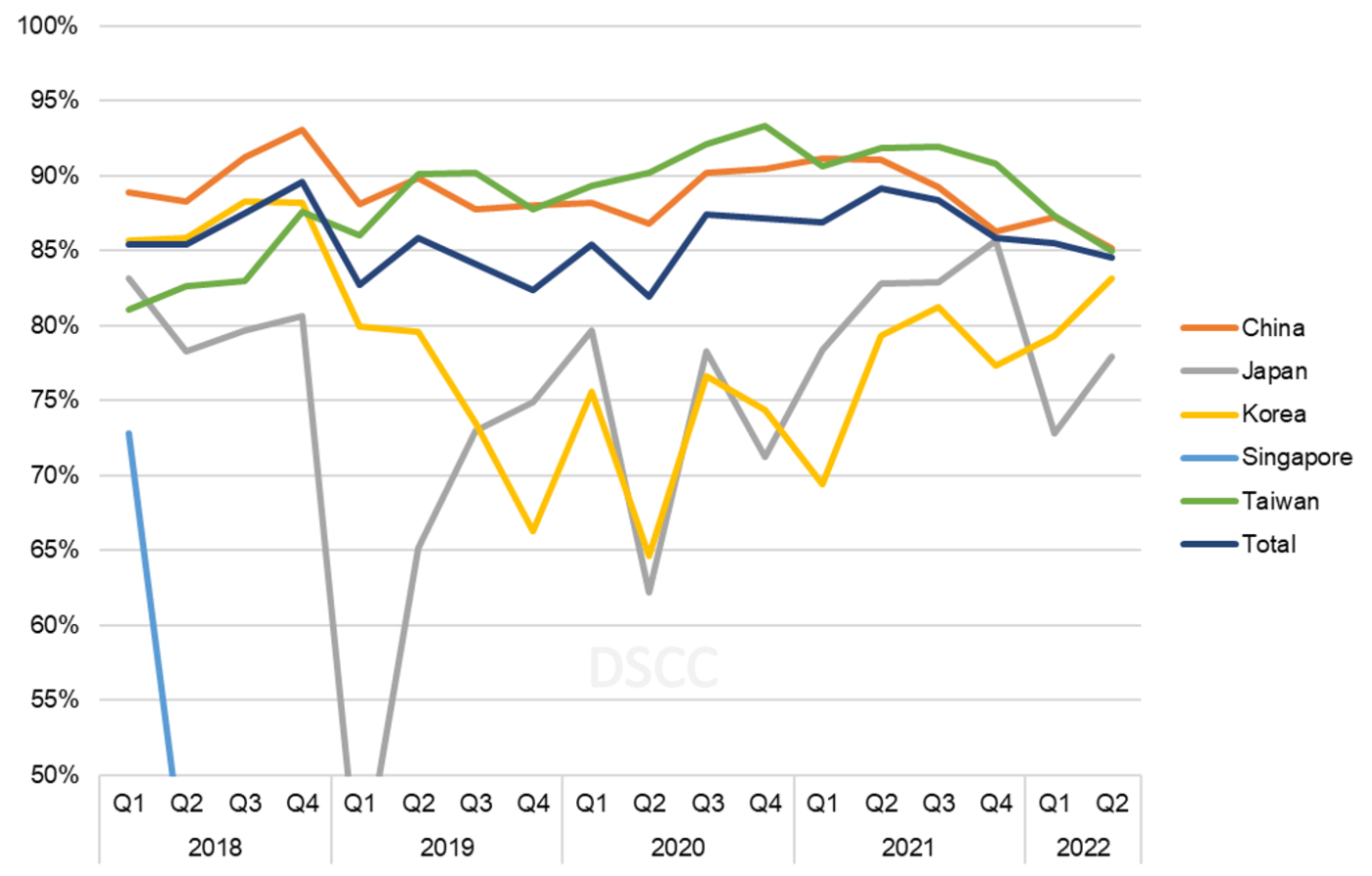

2020년 상반기 팬데믹으로 인해 가동률이 하락했던 이후, 첫번째 차트에서 나타내는 바와 같이 대만과 중국업체들의 팹 가동률이 특히 강세를 보였습니다. 비록 2021년 4분기에 대만업체들의 가동률이 소폭 감소했으나 7분기 연속 90% 이상을 유지했습니다. 2021년 4분기의 전세계 가동률은 86%로 2% 하락했고 2022년 1분기는 85%로 다시 1% 하락할 전망으로, 이는 2020년 2분기 팬데믹 초기 이후 최저 수준입니다.

2018년-2022년 지역에 따른 분기별 팹 가동률

출처 : DSCC의 All Display Fab Utilization Report

작년 4분기 BOE를 중심으로 중국업체들의 가동률이 감소했으나, 올해 1월 들어 중국업체들의 가동률이 전 분기 대비 1% 상승한 87%가 될 전망입니다. TV 초대형 사이즈 패널에서 점유율을 유지하거나 혹은 되찾아오려 함에 따라 우한과 허페이 10.5세대 2개 라인에서 BOE의 가동률이 90%를 넘어설 것으로 예상됩니다.

가동률 둔화에도 불구하고 글라스 투입량이 작년 4분기에 소폭 감소에 그쳤고, 올해 1분기에는 다시 증가할 것으로 예상됩니다. HKC의 8.6세대 2개 라인에서 가장 크게 증가할 것으로 보이는데 바로 점등 중인 몐양의 H4와 허난성의 H5입니다. 2021년 4분기부터 2022년 2분기까지 H4와 H5에서 글라스 투입량을 1.4M㎡ 이상 확대할 것으로 기대되어 다른 곳의 가동률 하락을 상쇄할 전망입니다. 또한 이를 바탕으로 HKC가 공모주 공략에 나설 것으로 보여 생산전략을 유지할 가능성이 높습니다.

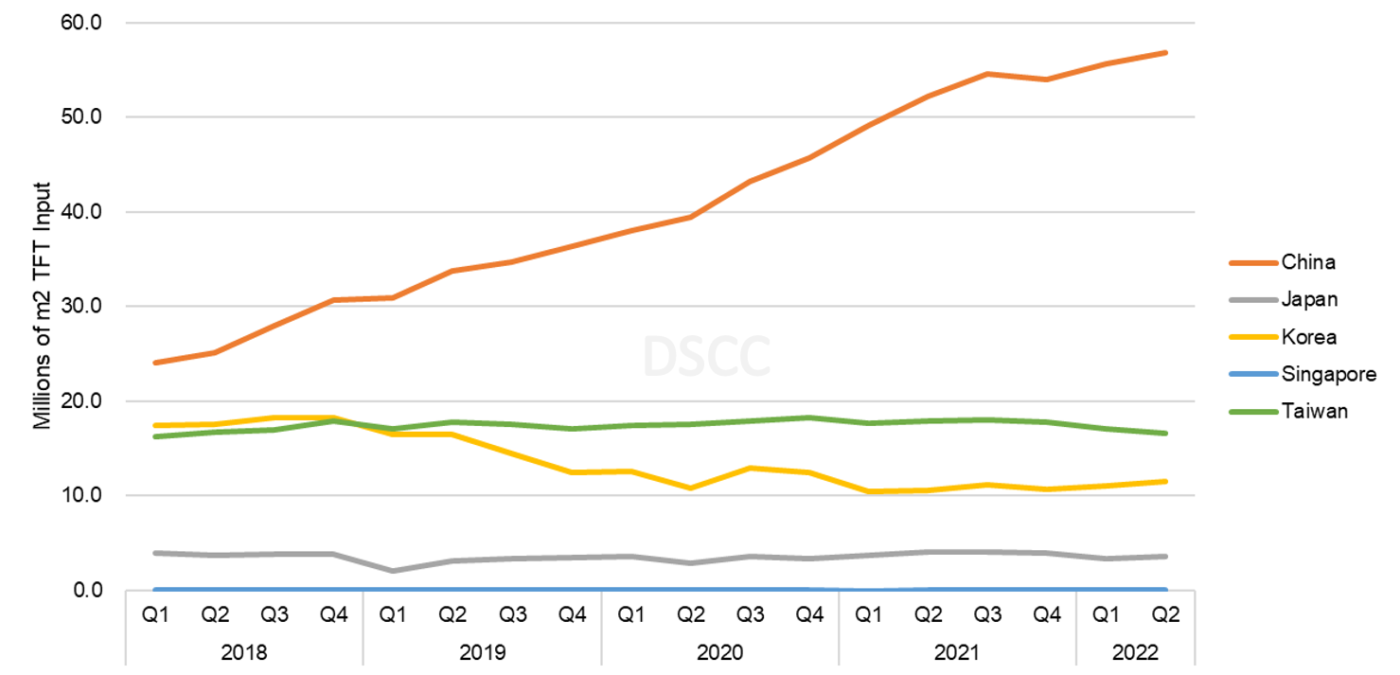

지역별로 나누어 보면, 최근 3년간 중국업체들이 점유율 변화와 2022년 전망을 유추해볼 수 있습니다. 2018년 1분기에는 면적 기준으로 디스플레이 업계의 총 글라스 투입량의 39%를 차지했으나 2019년 3분기에는 다른 모든 지역을 합친 것보다 규모가 커졌습니다. 2022년 2분기까지 중국은 전체 투입량의 64%를 차지할 전망입니다.

2018년-2022년 지역에 따른 분기별 글라스 투입량

출처 : DSCC의 All Display Fab Utilization Report

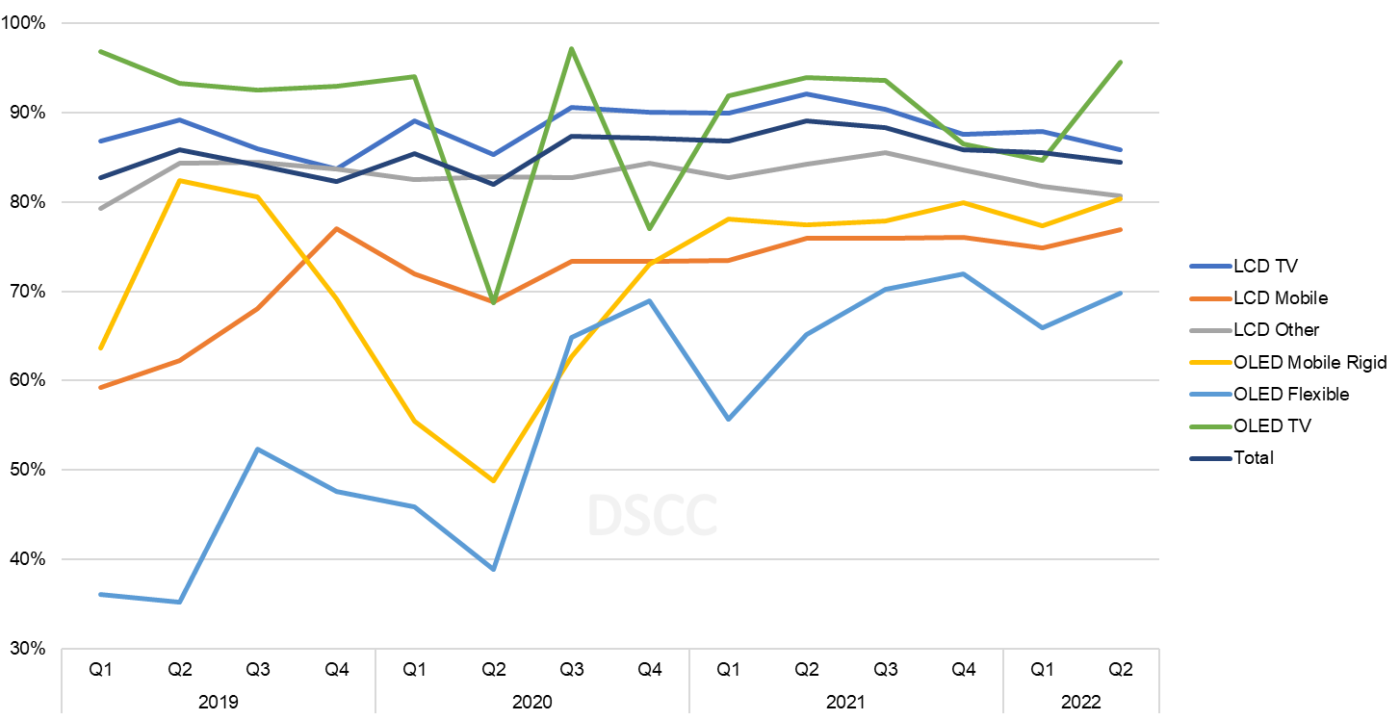

주요 어플리케이션과 디스플레이 기술별로 살펴보면, 모바일 OLED 팹이 LCD 팹 대비 가동률이 훨씬 낮았으나 2020년 이후에는 상당히 개선된 모습을 볼 수 있습니다. 플렉서블 OLED 라인은 스마트폰 판매에 따른 계절요인으로 인해 매년 상반기에 둔화되는 등 일관된 계절적 특성을 보이고 있으나, 2022년 1분기 가동률은 지난해보다 10% 이상 상승할 전망입니다.

OLED TV에서는 일반적으로 LGD의 라인이 업계에서 가장 높은 가동률을 보였습니다. 2021년 3분기부터는 SDC의 Q1 라인이 면적 투입량 기준으로 일부에 불과했지만 OLED TV 카테고리에 포함되었습니다. LGD는 광저우 팹에서 높은 가동률을 유지했으나, 2021년 4분기에 한국 TV 라인이 OLED EX 패널용 중수소 전환을 준비하기 위해 가동률 하락세를 보였습니다. 2022년 1분기에도 높은 패널 재고량과 삼성과의 WOLED 거래에 대한 불확실성이 제기되면서 낮은 가동률을 유지하고 있습니다.

2019년-2022년 디스플레이 기술에 따른 분기별 팹 가동률

출처 : DSCC All Display Fab Utilization Report

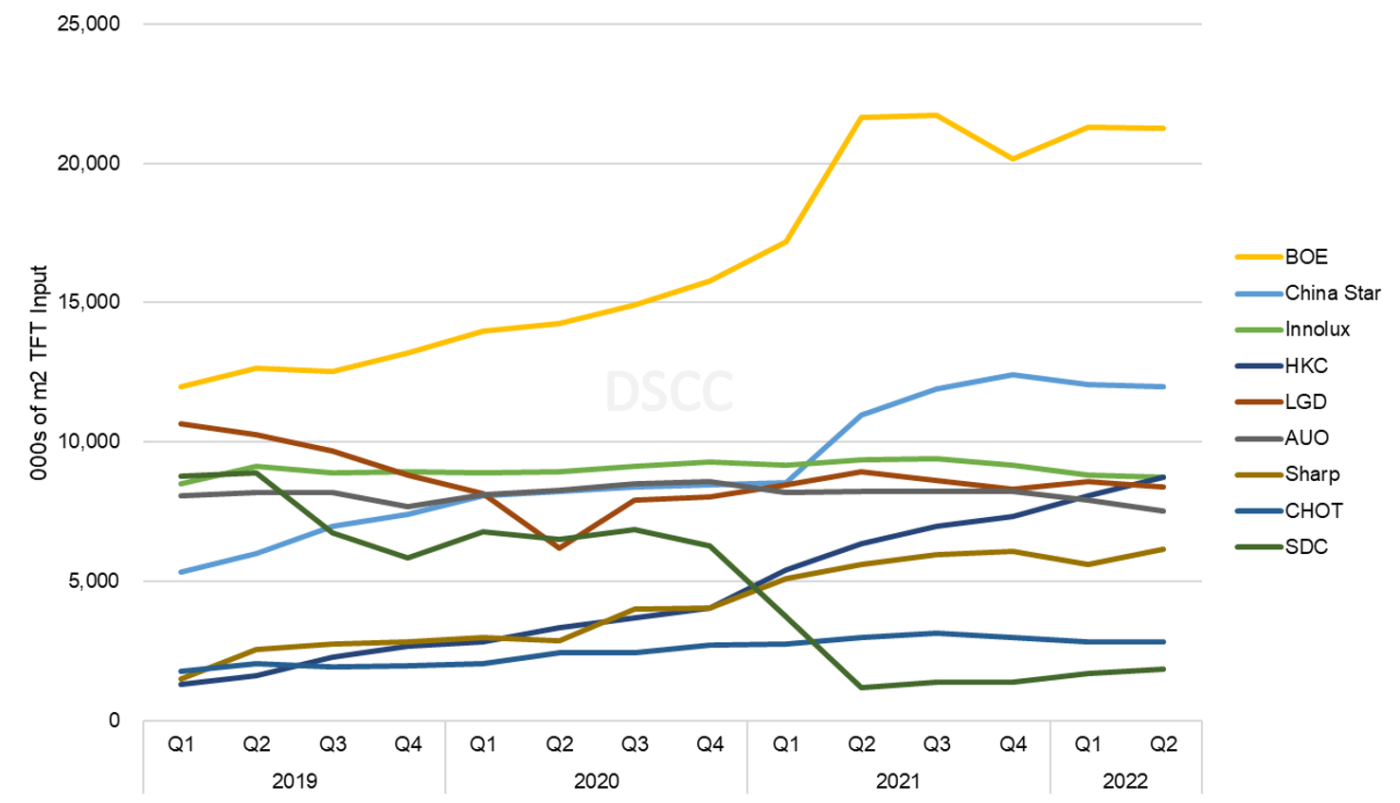

패널 제조사의 TFT-LCD 투입 상황을 보면 China Star, HKC와 함께 BOE의 시장 지배력이 높아진 것을 알 수 있습니다. DSCC에서는 2021년 1분기부터 CEC Panda로부터 신규 인수한 BOE의 8.5/8.6세대 팹을 포함하여 집계했습니다. 이와 마찬가지로 2021년 2분기부터는 China Star가 SDC로부터 인수한 중국 쑤저우 8.5세대 팹의 생산능력과 투입량을 포함하여 집계하고 있습니다. 2022년 2분기에는 BOE 전체 글라스 투입량의 26%를 차지하고, China Star는 15%, HKC와 Innolux는 각각 11%로 3위를 차지할 전망입니다.

LGD는 국내 LCD 팹 철수 계획을 미루고 한국 라인에서 높은 가동률을 유지하고 있으나 LCD 투입량은 2019년 Innolux에 추월당했고 2022년 2분기 HKC에게도 뒤처지게 됩니다. SDC는 2022년 중반 가동을 중단하기 전까지 국내 마지막 LCD 라인에서 낮은 가동률을 유지했습니다.

2019년-2022년 패널업체에 따른 분기별 TFT-LCD 투입량

출처 : DSCC All Display Fab Utilization Report

전례없는 팬데믹 기간 중 수요 급증에 대한 대응책이었던 생산능력 확대는 이제 공급과잉으로 이어져 패널 판가를 급격히 끌어내렸습니다. 가동률 둔화에도 불구하고 2022년 1분기 글라스 투입량은 증가하면서 판가 하락 압력을 유지할 전망입니다.

DSCC의 Quarterly All Display Fab Utilization Report는 디스플레이 업계 내 모든 FPD 팹에 대한 월별 생산능력과 글라스 투입량, 가동률에 대한 정보를 담았고, 공급업체와 국가, 팹 세대정보, 백플레인, 프론트플레인 또는 기판 유형별로 세분화할 수 있는 피벗테이블을 제공합니다. 또한 본 리포트는 2018년 1분기부터 가동률 이력과 2022년 상반기의 월별 전망치를 제공합니다. 리포트에 대한 보다 자세한 내용을 알고 싶은 분들은 [email protected]으로 문의주시기 바랍니다.