FOR IMMEDIATE RELEASE: 01/11/2024

-

DSCC의 최신 AMOLED 소재 보고서에 따르면 모든 애플리케이션용 AMOLED 증착 재료의 매출은 2023년에 전년 대비 1% 증가한 17억 달러, 2027년에는 11%의 (2023~2027년) 연평균 성장률 (CAGR)로 27억 달러에 달할 것으로 예상됩니다. DSCC 디스플레이 부품 및 소재 부문 시니어 애널리스트인 카일 장은 “유니버셜 디스플레이 코퍼레이션(UDC)이 발표한 대로 청색 인광 발광체 도펀트를 성공적으로 상용화할 경우 2027년 매출은 수억 달러 더 늘어날 수 있다”고 말했습니다. 이 보고서는 다양한 애플리케이션, 공급업체 매트릭스 및 비용 비교를 포함하여 AMOLED 소재의 모든 측면을 상세히 다룹니다.

2024년 1월 보고서에는 DSCC의 AMOLED 용량 및 활용 전망에 대한 최신 업데이트가 포함되어 있으며, 모바일 및 TV 수요가 이전 전망 대비 소폭 조정되었습니다. 이 보고서에는 산업에서 형광 청색 발광체를 계속 사용한다고 가정하는 기본 시나리오와 청색 발광체로 인해 발생하는 추가 매출을 설명하는 특별 부가 시나리오가 포함되어 있습니다.

이번 보고서에서 가장 큰 변화는 재활용 소재를 포함시켜 다양한 증착 소재 업체들의 대량 생산용 AMOLED를 위한 증착 소재 시장 전체를 아우를 수 있게 되었다는 점입니다. 또한 보다 현실적인 두께, ASP 및 소재 활용도를 반영하여 시장 정확도를 높인 것이 특징입니다.

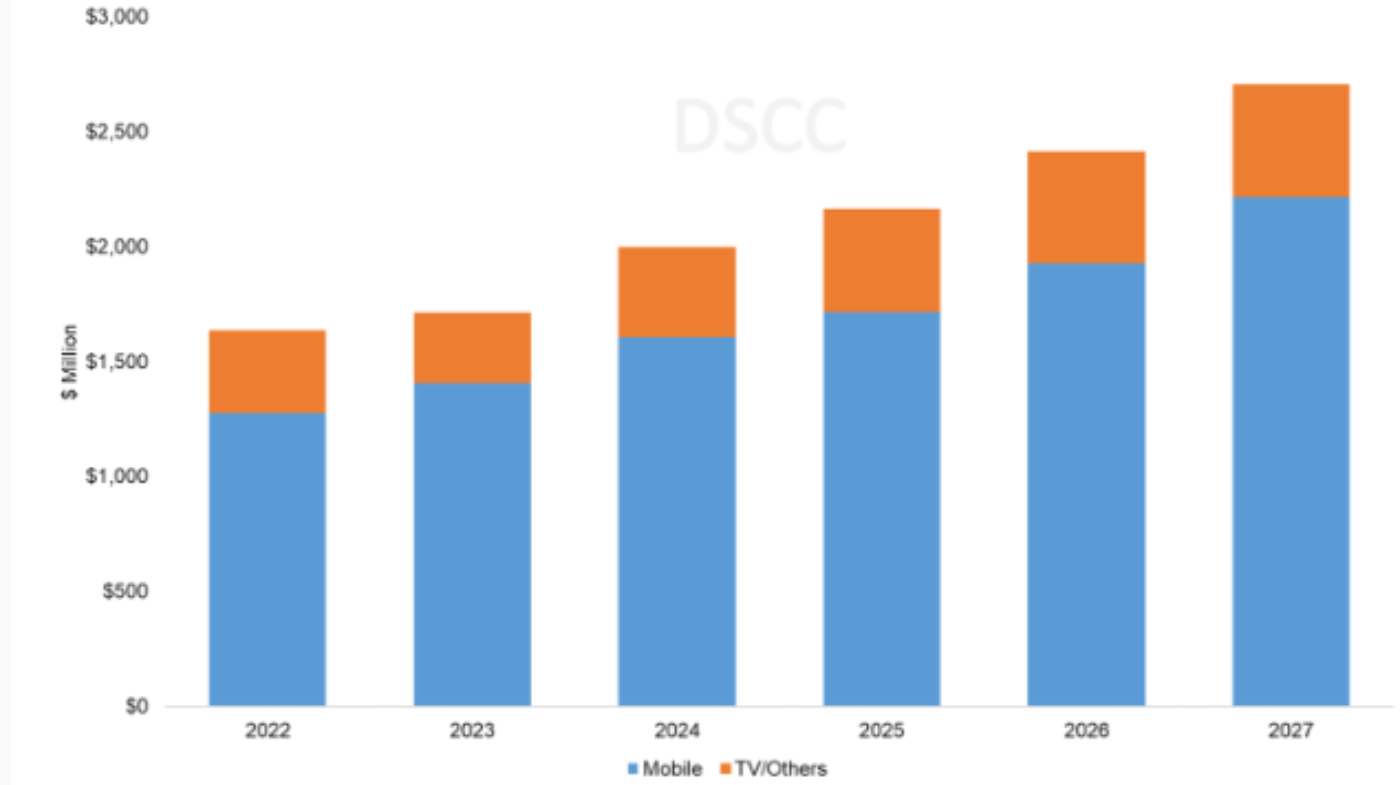

DSCC의 애플리케이션별 AMOLED 소재의 매출 전망은 아래의 첫 번째 차트에 나와 있습니다. TV 및 기타 대형 스크린 애플리케이션의 매출은 2023년 3억 500만 달러에서 2027년 4억 9,200만 달러로 연평균 13% 성장할 것으로 예상됩니다. 모바일 애플리케이션은 계속해서 OLED 소재 판매량의 대부분을 차지할 것이며 2027년에는 연평균 12% 성장하여 18억 달러에 이를 것입니다. DSCC는 IT(탠덤 구조) 부문 매출이 2023~2027년에 연평균 79% 증가하여 2027년에는 약 4억 4,300만 달러에 이를 것으로 예상합니다.

애플리케이션별 AMOLED 소재 매출, 2022-2027년

출처: DSCC AMOLED 소재 반기 보고서

보고서에는 싱글 및 탠덤 구조의 중소형 패널, TV 패널용 LGD의 White OLED(WOLED), 삼성의 QD-OLED를 포함한 모든 주요 AMOLED 제품 아키텍처의 OLED 스택 구성이 자세히 설명되어 있습니다. 스택 프로필, 재료 추정 두께, 재료 활용도 및 재료 가격이 각 AMOLED 제품 아키텍처의 수율 적용 전 스택 비용에 대한 차트를 구성합니다.

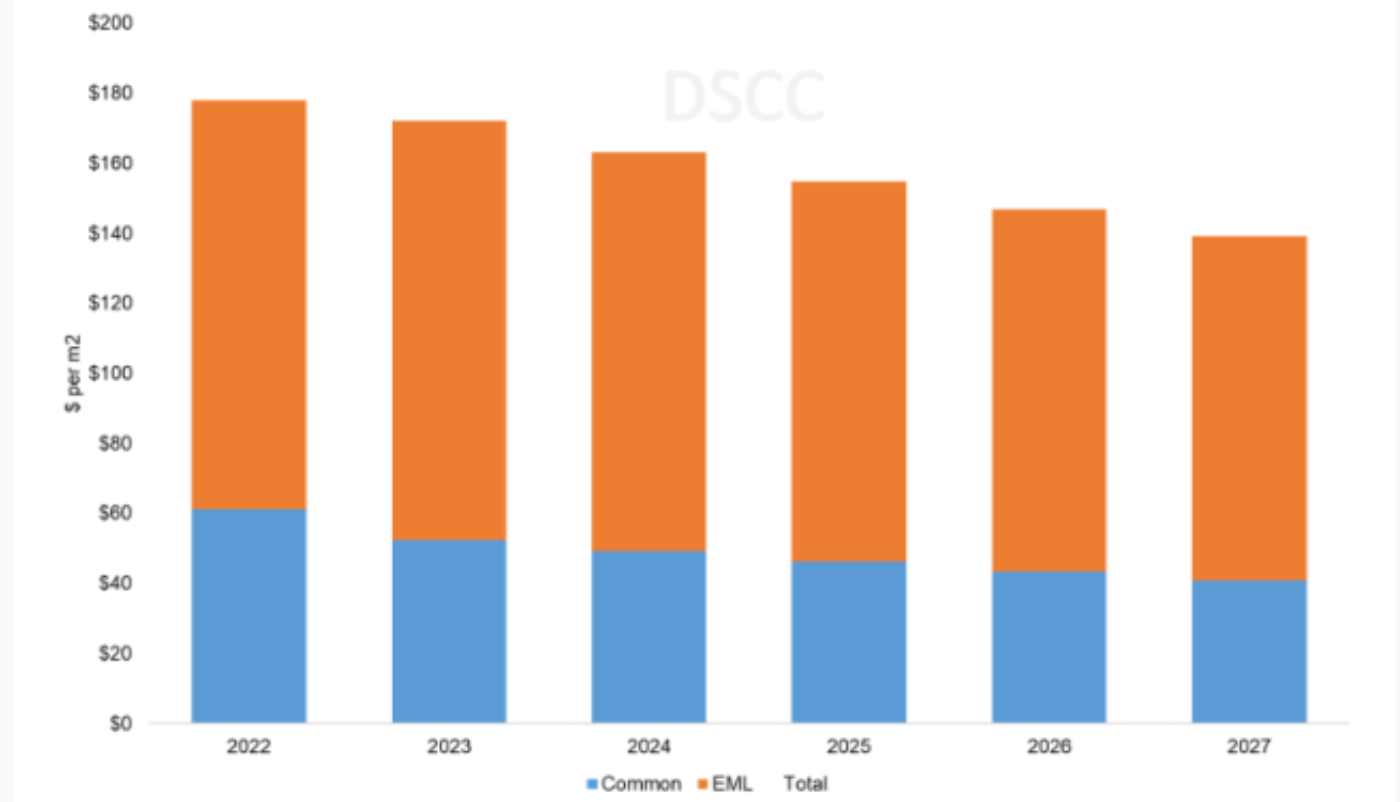

다음 차트는 탠덤 구조 OLED 패널의 예상 재료비에 대한 자사의 전망을 보여줍니다. DSCC는 재료 활용도와 가격이 점진적으로 개선되어 삼성 디스플레이와 LG디스플레이가 수율 적용 전 스택 비용을 연평균 5%씩 감소시켜 2023년 평방미터당 172달러에서 2027년 평방미터당 139달러로 감소시킬 것으로 예상합니다. 또한, DSCC는 생산 경험이 증가에 따라 수율도 개선되어 수율 적용 후 OLED 스택 재료의 비용도 절감될 것으로 예상합니다.

탠덤 구조는 R/G/B 발광층을 두 번 적층하고 전하 생성층(CGL)을 추가하는 방식입니다. 이로 인해 기존 R/G/B 단일 스택에 비해 비용이 거의 두 배 증가합니다. 그러나 공통층의 두께를 단일 스택 두께 대비 1.5배 이하로 설계하는 등 광학 효과를 최적화하기 위한 노력을 기울이고 있습니다. 앞으로 탠덤 구조는 IT 분야에서 OLED 패널의 주요 응용 분야로 자리잡아 높은 성장을 할 것으로 기대됩니다.

탠덤 OLED 패널의 ㎡당 수율 적용 전 재료 비용 데이터

출처: DSCC AMOLED 소재 반기 보고서

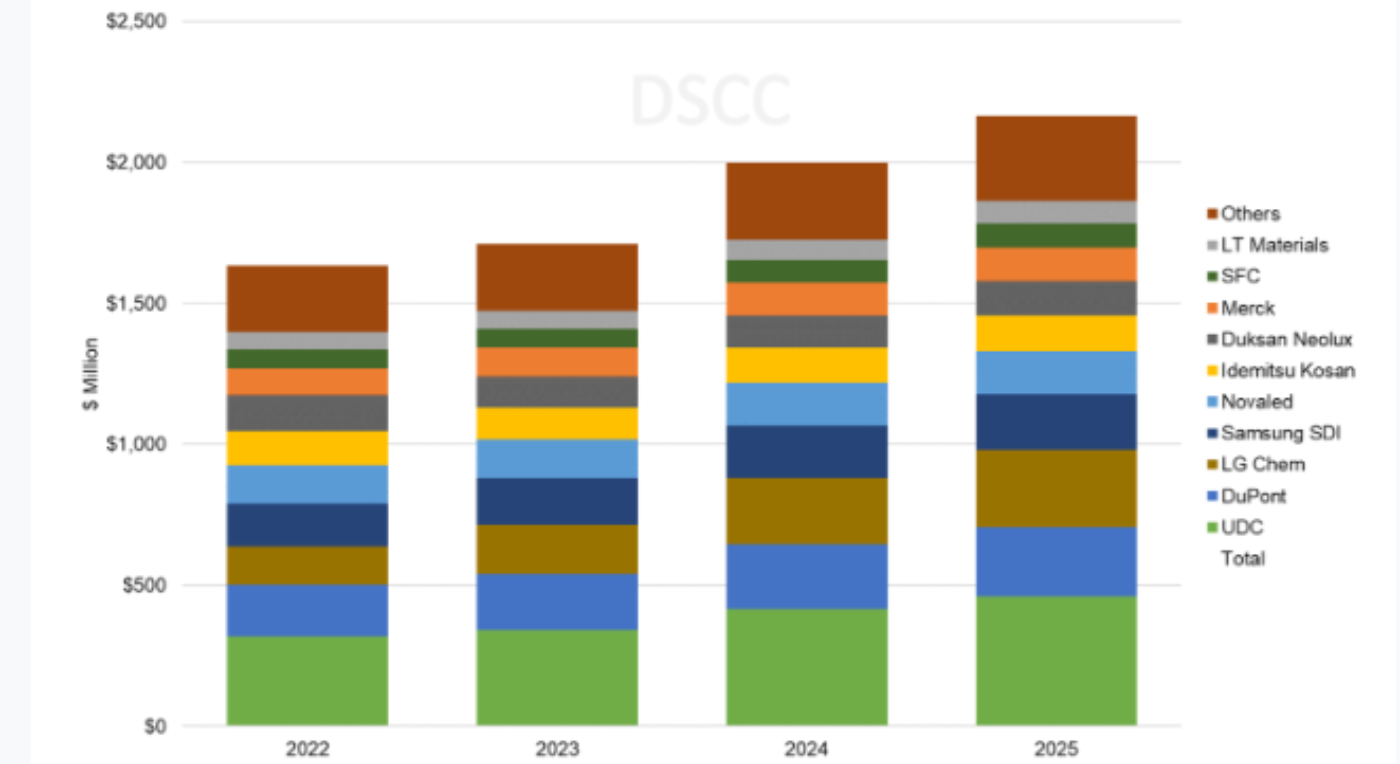

보고서에는 2023년 공급업체의 일부 변화를 포함한 기존 공급업체 매트릭스를 바탕으로 다음 차트와 같이 공급업체별 AMOLED 재료 매출 예측이 포함되어 있습니다. UDC는 업계 매출 1위 공급업체로, DSCC는 이러한 추세가 계속될 것으로 기대하고 있습니다. 듀폰, LG화학, 삼성SDI는 소재 공급업체 중 2~4위를 차지하고 있습니다. 이 4개 기업이 2023년 업계 매출의 51%를 차지할 것으로 예상되며, 차트에서 알 수 있듯이 업계에 자재를 공급하는 수 많은 기업이 존재합니다.

공급업체별 AMOLED 재료 매출, 2022년-2025년

출처: DSCC AMOLED 소재 반기 보고서

보고서의 가장 최신 버전에는 형광체에서 청색 인광 발광체로의 잠재적인 전환으로 인해 발생할 수 있는 추가 OLED 소재 수익을 추정하는 시나리오가 포함되어 있습니다. 2022년 2월, UDC는 2024년에 청색 인광 OLED를 상용 시장에 도입할 수 있는 준비가 되었다고 발표했습니다. UDC는 후속 발표에서 이 일정을 대부분 확인했지만, 2023년 Display Week에서 UDC는 2024년에 청색 인광체가 상용화될 예정이지만, 신소재를 사용하는 기기의 일정은 고객사에 달려 있다고 밝혔습니다. 다만, 청색 인광체의 수명이 짧기 때문에 2025년까지 지연될 가능성도 있어 보입니다. 따라서 인광체로의 전환도 기존 전망보다 느려질 것으로 예상됩니다. 그럼에도 불구하고 이러한 변화가 일어난다면 전체 OLED 산업의 성장을 가속화하는 촉매제 역할을 할 것이라는 점은 자명합니다.

기술 섹션도 최신 개발 동향에 맞춰 업데이트되어 관련 이슈를 다루고 있습니다. DSCC는 특히 소재 기술에 중점을 두고 OLED 패널의 수명과 효율을 향상시키기 위한 다양한 기술과 문제를 다루고 있습니다. 증착 소재의 핵심 트렌드는 수소보다 탄소와 더 강한 결합을 형성하여 소재의 수명을 늘리는 중수소 치환 기술입니다. 삼성디스플레이와 LG디스플레이는 그린/블루에 중수소를 도입했고, 모바일용 레드에 적용할 계획입니다. TV 분야에서는 두 회사 모두 중수소 블루를 채택하고 있으며, 다른 색상에서는 SDC/LGD가 차이를 보이고 있습니다. 중수소 사용이 급격히 증가할 것으로 예상되는 가운데 지적 재산권(IP) 문제, 제한된 공급업체, 높은 비용 등의 과제가 있습니다. 이 보고서에서는 중수소 치환 외에도 인광, TADF, 조형광, 탠덤 스택, 4 스택, CPL, CoE, MLA 등을 포함한 다양한 기술을 다룹니다.

DSCC의 AMOLED 소재 반기 보고서에는 단일 스택/탠덤 스택/WOLED/QD-OLED를 포함한 주요 패널 제조업체의 AMOLED 스택 아키텍처 및 공급망에 대한 프로필이 포함되어 있습니다. 또한 주요 OLED 패널 제조업체의 공급업체 매트릭스 및 18가지 소재 유형과 21개 재료 공급업체의 수익에 대한 예측이 포함되어 있습니다. 보고서에 대한 자세한 내용은 이메일([email protected])로 문의하시거나 DSCC의 중국, 일본 또는 한국 지사에 문의하시기 바랍니다.

About DSCC

DSCC는 디스플레이 업계에 대한 전문적인 식견을 갖춘 경험 풍부한 애널리스트들이 모여 창립한 회사로 전문 리포트 발간과 컨설팅, 그리고 관련 행사를 개최하고 있습니다. 미국에 본사를 두고 있으며 한국과 일본, 중국, 유럽에 지사를 운영 중입니다. DSCC 한국 홈페이지는 www.displaysupplychain.co.kr로 자세한 문의는 [email protected] 혹은 +82-010-5594-1263으로 연락 주시길 바랍니다.