FOR IMMEDIATE RELEASE: 01/10/2024

-

DSCC의 분기별 프리미엄(Advanced) TV 출하량 및 예측 보고서에 따르면, 2023년에는 프리미엄 TV 출하량과 매출이 모두 감소했으나 2024년에는 출하량과 매출 모두 성장세를 회복할 것으로 예상됩니다. 이 보고서는 4K 및 8K 해상도의 WOLED, QD-OLED, QDEF, MicroLED, MiniLED 등 최프리미엄 TV 기술을 포함한 전 세계 프리미엄 TV 시장을 다루고 있습니다. 이 보고서는 기술, 지역, 브랜드, 해상도, 화면 크기별로 현재와 미래의 TV 출하량과 매출을 살펴보고 이러한 기술들의 성장을 예측합니다.

본 보고서에서는 모든 OLED TV, 8K LCD TV 및 퀀텀닷 기술이 적용된 모든 LCD TV를 포함하여 첨단 디스플레이 기술을 갖춘 모든 TV를 'Advanced TV'로 정의합니다. 보고서를 통해 아래와 같이 프리미엄 LCD TV를 기능별로 분석할 수 있습니다.

- QD LCD TV: 퀀텀닷 강화 필름(QDEF)을 사용한 TV; 삼성, TCL 등에서 "QLED"라는 이름으로 판매되고 있습니다.

- MiniLED: 2019년부터 TCL에서 판매하기 시작해 이후 많은 브랜드에서 MiniLED 백라이트가 장착된 LCD TV를 판매하고 있습니다. DSCC는 모든 MiniLED TV에 QDEF가 있을 것으로 예상하나, 모든 QDEF에 MiniLED가 있는 것은 아닐 것으로 예상합니다.

- QD-OLED: 삼성디스플레이의 대형 스크린 OLED 기술인 퀀텀닷 OLED.

- MicroLED: 88인치~110인치 크기의 삼성 다이렉트뷰 MicroLED TV로 부유층 소비자를 대상으로 한 TV로 판매되고 있습니다. 삼성에서 판매하는 146인치 및 292인치 "The Wall" 제품과 같은 대형 MicroLED 제품은 주로 상업용 디스플레이이므로 본 보고서에서는 제외되었습니다.

아래의 두 가지 프리미엄 TV 기술은 단종된 것으로 보이기 때문에 과거 데이터에는 나타나나 예측에는 포함되지 않았습니다.

- 듀얼 셀: 2019년 Hisense에서 출시한 듀얼 셀 기술을 채택한 LCD TV입니다. 듀얼 셀은 TV에서 단계적으로 퇴출될 것으로 보이며, DSCC는 2022년부터 이 기술의 생산량이 0이 될 것으로 예상하고 있습니다.

- LG가 2021년 선보인 롤러블 OLED TV는 2022년에 단종되었습니다.

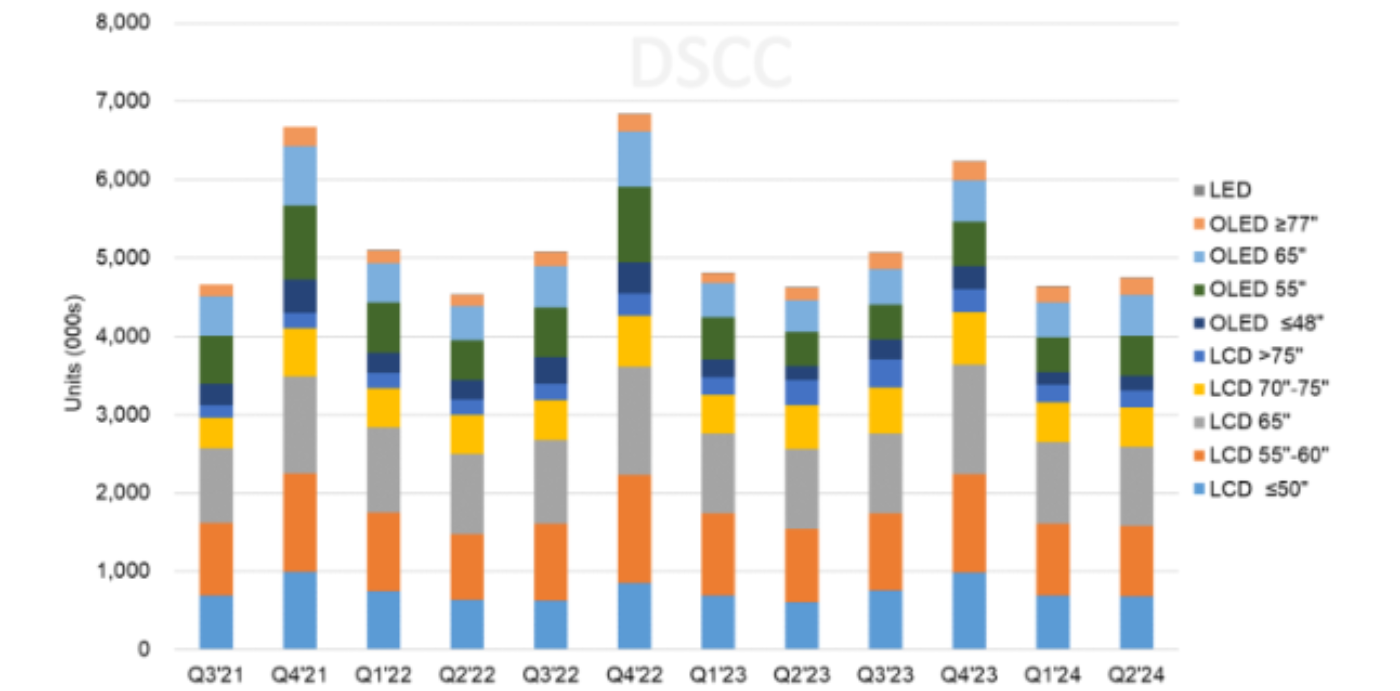

첫 번째 차트는 분기별, 기술 및 화면 크기 그룹별 프리미엄 TV 출하량 전망을 보여줍니다.

DSCC는 전체 프리미엄 TV 출하량이 2023년 4분기에 전년대비 9% 감소한 것으로 추정하고 있으며, 24년 1분기에는 4% 감소하지만 24년 2분기에는 3% 증가하여 성장세로 돌아설 것으로 전망하고 있습니다. DSCC는 OLED TV 판매량이 23년 4분기에 전년대비 29% 감소한 것으로 추정하고 24년 1분기에는 6% 감소할 것으로 전망하지만, 23년 2분기의 부진한 실적에 대한 기저효과로 인해 24년 2분기에는 전년 대비 21% 증가하며 성장세로 돌아설 것으로 전망합니다. DSCC는 프리미엄 LCD TV 판매량이 23년 4분기에는 전년대비 1% 증가했지만, 24년 1분기에는 전년대비 3% 감소하고, 24년 2분기에는 4% 감소할 것으로 예상합니다.

화면 크기 및 기술별 프리미엄 TV 분기별 출하량, 21년 3분기 ~ 24년 2분기

출처: DSCC 분기별 프리미엄 TV 출하량 및 예측 보고서

DSCC는 2023년 연간 프리미엄 TV 출하량이 전년 대비 4% 감소하고 OLED 출하량은 전년 대비 20% 감소, 프리미엄 LCD TV 출하량은 전년 대비 4% 증가할 것으로 추정합니다. DSCC는 2023년 전체 프리미엄 TV 매출이 전년대비 8% 감소하고, OLED TV 매출은 전년대비 18% 감소하고, 프리미엄 LCD TV 매출이 전년대비 1% 감소할 것으로 추정합니다

DSCC는 2024년 상반기에 프리미엄 TV 매출이 전년대비 2% 감소하고, OLED TV 매출은 전년대비 4% 증가, 프리미엄 LCD TV 매출은 전년대비 5% 감소할 것으로 예측합니다.

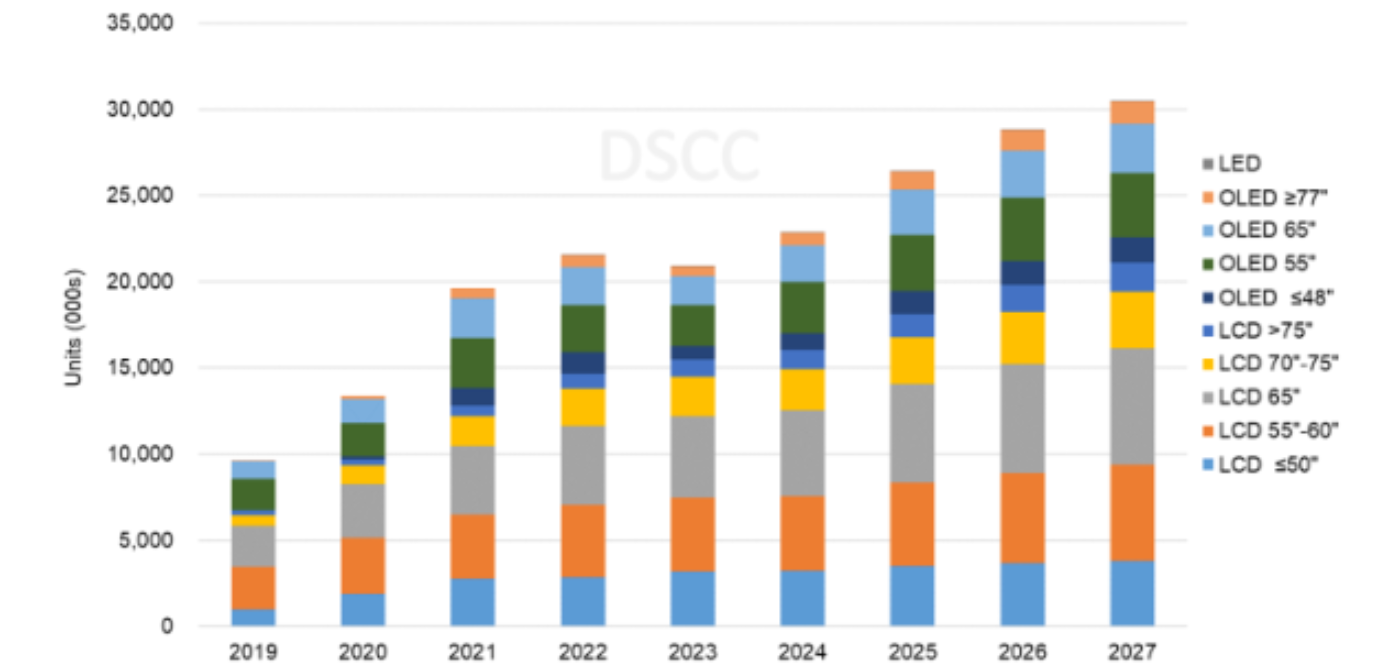

업데이트된 장기 전망에 따르면, 2023년 전년대비 4% 감소한 전체 프리미엄 TV 출하량은 2023년부터 2027년까지 연평균 10% 증가하여 3,000만 대에 이를 것으로 예상됩니다. DSCC는 2023년 OLED TV 출하량이 20% 감소할 것으로 추정했지만, 2023~2027년에는 연평균 14% 성장하여 920만 대에 이를 것으로 전망하고 있습니다. DSCC는 2023년 프리미엄 LCD TV 판매량이 전년대비 4% 증가할 것으로 추정하고 있으며, 2023년부터 2027년까지 연평균 8% 성장하여 2,070만 대에 이를 것으로 예상합니다. QD-OLED를 포함한 OLED TV의 2027년 프리미엄 TV 시장내 점유율이 31%를 달성할 것으로 전망됩니다. MicroLED TV는 아주 소량으로 나타날 것으로 보입니다.

화면 크기 및 기술별 프리미엄 TV 출하량, 2019년~2027년

출처: DSCC 분기별 프리미엄 TV 출하량 및 예측 보고서

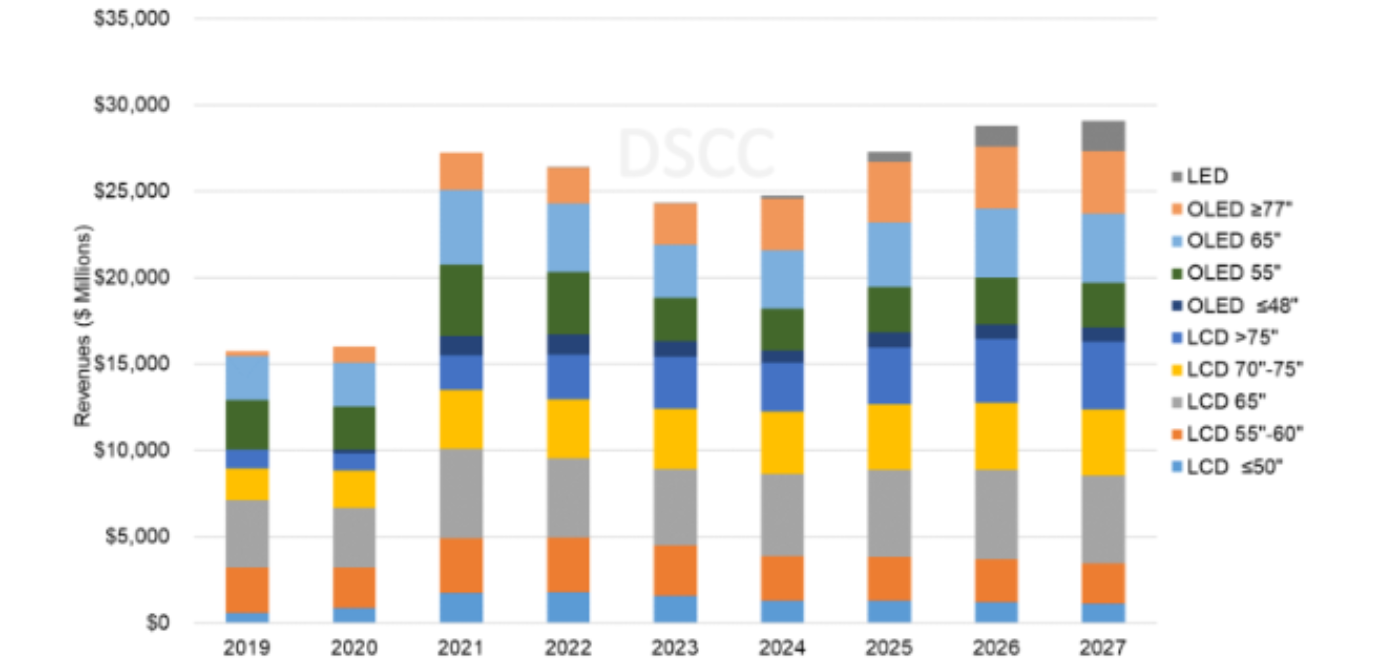

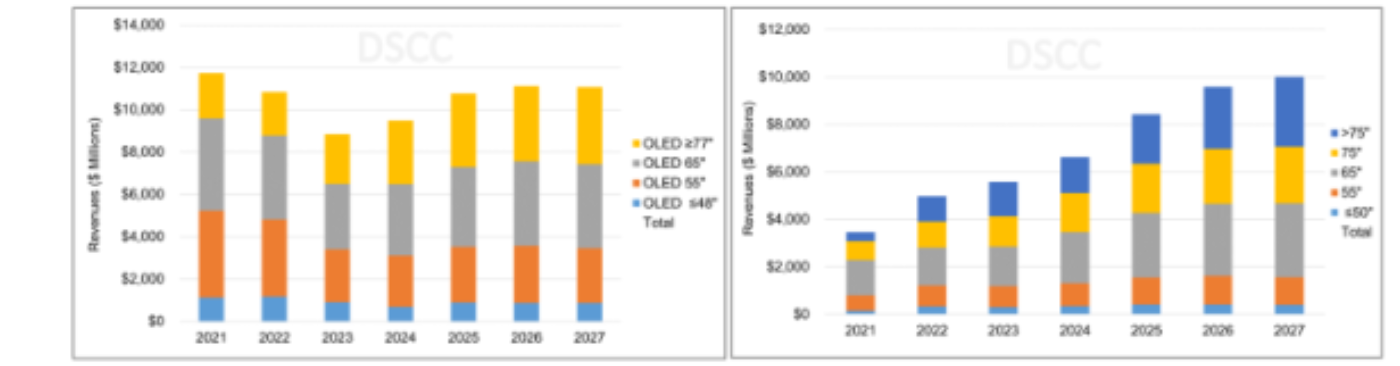

2021년에는 팬데믹으로 인한 수요 증가와 가격 상승으로 프리미엄 TV 매출이 급증했습니다. 2022년에는 가격 하락이 판매량 증가를 압도하면서 매출이 3% 감소했습니다. DSCC는 수요가 적어 가격이 계속 하락함에 따라 2023년에는 매출이 12% 더 감소할 것으로 예상하고 있습니다. DSCC는 2024년부터 매출 성장이 재개될 것으로 예상하며, 2023~2027년 매출은 물량 증가, 화면 크기 확대 및 신기술에 힘입어 연평균 6% 성장하여 293억 달러에 이를 것으로 전망합니다. DSCC는 2027년 QD-OLED를 포함한 OLED TV 매출이 7% 증가한 109억 달러에 달할 것이며, 프리미엄 LCD TV 매출이 2% 증가한 167억 달러에 달할 것으로 전망하고 있습니다. 프리미엄 LCD TV 매출 점유율은 2027년에 57%로 감소할 것으로 예측합니다. DSCC는 MicroLED가 초프리미엄 TV로 부상하여 단 0.1%에 불과한 판매량으로 프리미엄 TV 매출의 6%인 17억 달러를 차지할 것으로 기대하고 있습니다.

화면 크기 및 기술별 프리미엄 TV 매출, 2019~2027년

출처: DSCC 분기별 프리미엄 TV 출하량 및 예측 보고서

이 보고서는 전 세계 출하량을 8개 지역으로 나누고 서유럽과 북미가 계속해서 프리미엄 TV의 최대 지역이 될 것으로 예상하지만, 아시아의 성장이 더 빨라지면서 두 지역의 점유율은 점차 감소할 것으로 예상합니다. DSCC는 팬데믹 이후 수요 약세로 인해 일본, 서유럽, 북미가 감소하면서 전체 시장이 2023년 전년 대비 4% 감소할 것으로 추정합니다. 2023년 중국은 전년 대비 9% 성장할 것으로 예상되고, 아시아 태평양 지역은 8% 성장할 것으로 예상됩니다.

북미와 유럽은 매출액 측면에서도 계속해서 프리미엄 TV의 가장 큰 지역이 될 것입니다. DSCC는 이들 지역의 매출 비중이 중국과 아시아 태평양 지역의 성장으로 인해 2022년 62%에서 2023년에는 56%로 감소할 것으로 추정합니다. DSCC는 2023년 전체 프리미엄 TV 매출이 전년 동기 대비 8% 감소할 것이며, 북미, 서유럽 및 일본에서는 큰 감소세를 보일 것으로 추정합니다. 중국, 아시아 태평양, 라틴 아메리카, 중동 및 아프리카 지역에서는 매출이 전년 대비 증가했습니다.

DSCC는 프리미엄 TV 시장에서 두 가지 주요 기술 경쟁이 벌어질 것으로 보고 있습니다. 첫 번째 경쟁은 삼성디스플레이의 QD-OLED 기술과 LG디스플레이의 White OLED가 경쟁하는 OLED TV 내 경쟁입니다. 두 번째 경쟁은 OLED TV(QD-OLED와 White OLED 모두 포함)와 LCD TV의 최고 성능인 미니LED TV 간의 경쟁입니다. 이 보고서에는 이러한 경쟁의 패턴을 추적하고 향후 전개 양상에 대한 예측을 담고 있습니다.

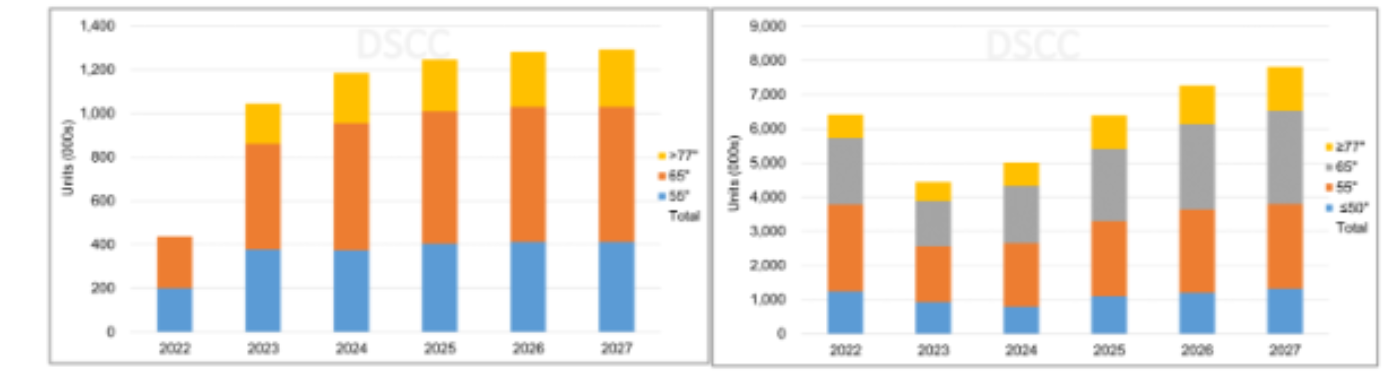

다음 차트는 2027년까지 QD-OLED 및 White OLED TV 출하량에 대한 전망을 보여줍니다. 수직 축의 척도가 다른 점에 유의해야 합니다. QD-OLED는 White OLED보다 높은 가격으로 OLED TV 카테고리 내에서 프리미엄 위치를 점하고 있지만, White OLED TV는 QD-OLED보다 더 많은 브랜드에서 판매되고 있습니다. 2023년 White OLED의 침체는 QD-OLED의 상승폭보다 훨씬 크며, 판매량 감소는 2022년부터 발생한 재고 과잉에 따른 것입니다.

2023년 전체 OLED TV에서 QD-OLED가 차지하는 비중은 19%로 추정되며 2024년에는 20%로 증가할 것으로 예상된다. 그러나 이후에는 White OLED의 성장과 함께 QD-OLED는 용량 제한으로 인해 점차 감소할 것으로 예상됩니다. 2027년 QD-OLED 점유율은 14%로 전망합니다. 매출의 경우 2023년 전체 OLED TV에서 QD-OLED가 차지하는 매출 비중은 27%로 추정되며, 2024년에는 28%로 증가하지만 이후에는 White OLED의 성장과 함께 QD-OLED는 용량 제한으로 인해 점차 감소할 것입니다. 2027년 QD-OLED 점유율은 20%가 될 것으로 예상됩니다.

2022년~2027년 화면 크기별 QD-OLED TV 출하량(왼쪽)과 White OLED TV 출하량(오른쪽) 전망

출처: DSCC 분기별 프리미엄 TV 출하량 및 예측 보고서

OLED 대 미니LED 싸움에서 미니LED는 2021년부터 빠르게 성장했지만 2023년 판매 대수 및 매출 점유율 면에서 OLED에 뒤처졌습니다. 미니LED는 10.5세대 생산으로 인해 65인치/75인치 크기에서는 LCD 비용 효율성 측면에서 이점이 있으며 75인치 이상의 패널에서는 더 낮은 비용을 가지고 있지만, 각 화면 크기에서 OLED는 최상위를 유지하며 가장 높은 가격과 프리미엄 브랜드를 보유하고 있습니다.

2023년 프리미엄 '미니LED+올레드' 카테고리에서 미니LED TV 점유율은 40%로 증가했으며 계속해서 증가할 것으로 예상됩니다.

2027년에는 미니LED TV 출하량이 프리미엄 '미니LED + OLED' 카테고리에서 50.4%의 점유율을 차지하며 OLED TV 출하량을 넘어설 것으로 예상됩니다.

마지막 차트는 매출 측면에서 OLED TV와 미니LED TV에 대한 전망을 보여줍니다. 여기서도 수직 축의 척도가 다르다는 점에 유의해야 합니다. OLED는 가장 높은 가격과 프리미엄 브랜드로 각 화면 크기에서 최상위를 유지하고 있지만, 대형 사이즈에서는 미니LED의 강점으로 인해 매출 점유율이 판매량 점유율과 거의 비슷하게 됩니다. OLED TV 매출은 2021년을 정점을 찍은 후 2년 연속 감소세를 보이고 있습니다. 반면, 미니LED는 성장했으며. 2023년 프리미엄 ‘미니LED+OLED' 카테고리에서 미니LED TV 매출 비중이 39%로 증가했습니다. DSCC는 2024년부터 OLED TV 매출이 반등할 것으로 예상하고 있으며, 미니LED TV 매출 점유율은 프리미엄 부분에서 계속 증가하여 2027년에는 47%에 이를 것으로 예상합니다.

2021년~2027년 화면 크기별 OLED TV (왼쪽) 및 미니LED TV (오른쪽) 매출액 전망

출처: DSCC 분기별 프리미엄 TV 출하량 및 예측 보고서

DSCC의 분기별 프리미엄 TV 출하량 및 예측 보고서에는 모든 주요 프리미엄 TV 디스플레이 기술에 대한 기술 설명과 함께 기술, 지역, 브랜드, 해상도 및 크기별로 정렬 가능한 23년 3분기까지의 분기별 출하 내역이 포함되어 있습니다. 또한 수량, 매출, ASP 및 기타 지표를 분석할 수 있는 피벗 테이블이 포함되어 있습니다. 이 보고서에는 기술, 지역, 해상도 및 크기 전반에 걸친 2027년까지 DSCC의 분기별 예측이 포함되어 있습니다. DSCC의 프리미엄 TV 출하량 보고서 구독에 관심이 있는 독자는 [email protected]으로 문의하시기 바랍니다.

About DSCC

DSCC는 디스플레이 업계에 대한 전문적인 식견을 갖춘 경험 풍부한 애널리스트들이 모여 창립한 회사로 전문 리포트 발간과 컨설팅, 그리고 관련 행사를 개최하고 있습니다. 미국에 본사를 두고 있으며 한국과 일본, 중국, 유럽에 지사를 운영 중입니다. DSCC 한국 홈페이지는 www.displaysupplychain.co.kr로 자세한 문의는 [email protected] 혹은 +82-010-5594-1263으로 연락 주시길 바랍니다.