희비가 엇갈리는 디스플레이 장비업체들

Published June 14, 2022

Logout

2022년 1분기는 지난주 막 발간된 DSCC의 Quarterly Display Supply Chain Financial Health Report에서 확인할 수 있는 바와 같이 여러 디스플레이 장비업체들의 희비가 엇갈리는 분기였습니다.

그 중 긍정적인 결과는 아래와 같습니다.

- 상장된 13개 디스플레이 업체의 투자는 지난 분기 대비 10% 상승한 $5.5B로 이는 2021년 1분기 이후 최고치임. China Star와 BOE가 $1B를 뛰어넘었고 LGD는 $1B에 근접했음.

- 정부 투자를 받지 않은 민간 업체들의 추정 투자비 역시 지난 분기 대비 총 50% 상승한 $8.1B였음.

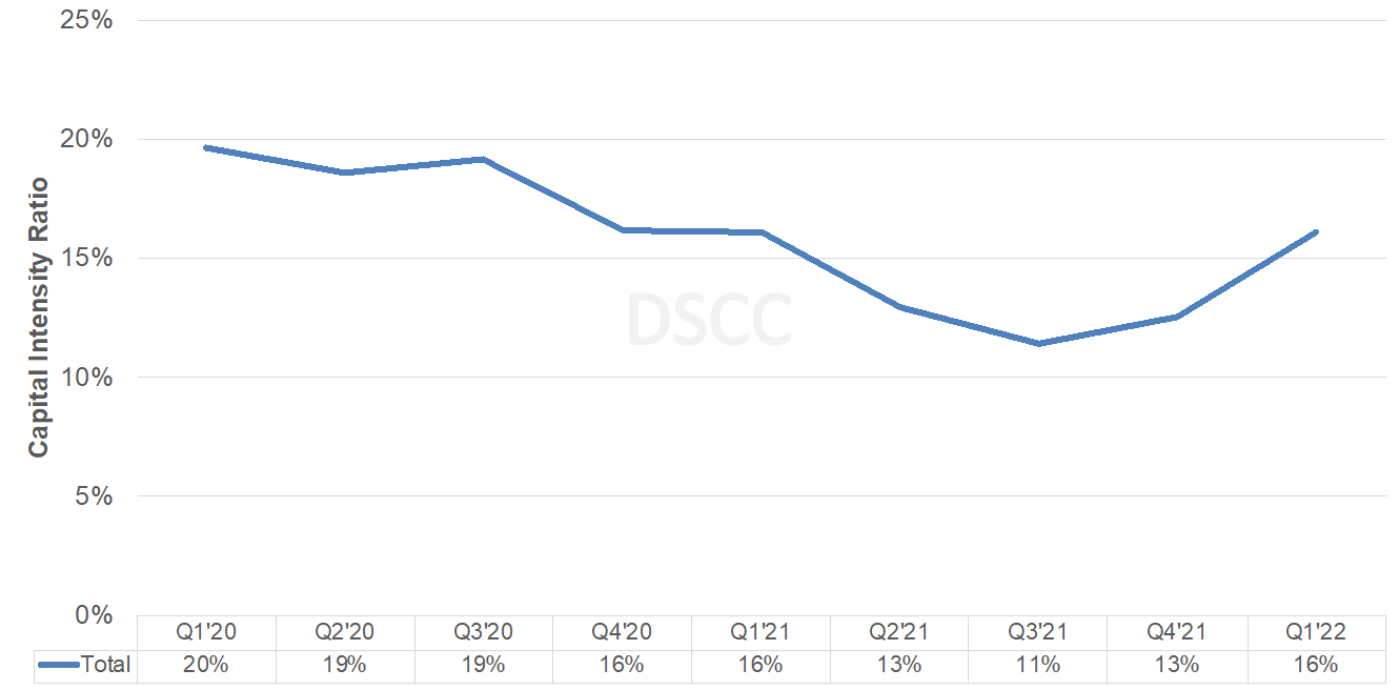

- 자본 집약도는 4분기 연속 하락한 이후 2분기 연속 상승함. 2021년 4분기 13%에서 2022년 1분기 16%로 상승했는데, 가격 하락으로 인한 디스플레이 매출 감소가 큰 요인으로 작용했음.

- 장비 설치 기준 투자는 지난 분기 대비 33% 상승함.

- 본 리포트에서 조사한 19개 업체의 디스플레이 장비 매출은 전 분기 대비 2% 증가했음. 장비 공급업체의 매출 기준은 지역별로 다른데, 업체에 따라 설치 기준 혹은 반입 기준으로 인식한다는 점이 설명되어 있음. 장비 업체들의 총 매출은 2% 감소했음.

- DSCC에서 조사한 10개 업체의 총 매출은 전 분기 대비 증가했으나 9개 업체의 매출은 감소함.

- Invenia를 제외한 DSCC 리스트에 있는 업체들은 유동성이 문제가 아님. Invenia의 경우, 부채/지분이 2019년 200% 이상에서 2022년 1분기에는 90%까지 감소하면서 상황이 계속 개선되고 있음. 장비 공급업체가 높은 마진과 반도체 업황 호조로 재무상태가 양호해지면서 5개 업체의 순부채/자본이 긍정적이었음.

상장 디스플레이 장비업체들의 자본 집약도

출처 : DSCC의 Quarterly Display Supply Chain Financial Health Report

부정적인 결과는 아래와 같습니다.

- 영업 이익을 제외한 모든 기준에서 이익이 하락했지만 반도체 장비 호조로 아직 높은 수준을 유지하고 있음.

- 총 이익률은 44.8%에서 44.1%로 하락함.

- 영업 이익은 19.5%에서 19.7%로 상승함.

- 디스플레이 장비 영업 이익은 11.8%에서 11.5%로 하락함.

- EBITDA 이익은 23.9%에서 23.0%로 하락함.

- 세전 이익은 19.6%에서 19.3%로 하락함.

- 순 이익은 16.2%에서 15.0%로 하락함.

- 재고(Backlog)는 전 분기 대비 5% 하락했고, 전년 동기 대비 4% 하락한 $1.4B로, 2021년 2분기 이후 최저치임.

- 영업현금흐름은 전 분기 대비 84%, 전년 동기 대비 77% 하락한 $783M으로 AMAT과 Canon, Tokyo Electron의 재고와 외상매출금 등의 영향이 컸음. AMAT이 아직 업계를 주도하고 있으나 SCREEN과 Canon, Nikon이 뒤를 이음. 4개 업체들의 영업현금흐름은 TEL의 -$320M와 함께 좋지 못한 결과를 보임. TEL은 영업현금흐름 감소가 주로 매출채권이 크게 증가한 영향이라고 밝혔음.

- 자유현금흐름은 AMAT과 TEL의 큰 하락으로 인해 2021년 4분기 $3.8B에서 2022년 1분기 -$78M이 됨.

이를 업체 별로 살펴보면 아래와 같습니다.

- AMAT은 2분기 연속 2위를 차지한 Canon과 3분기 연속 3위를 차지한 ULVAC을 제치고 3분기 연속 1위를 차지했음. Nikon은 6위에서 4위로 상승했으며 TEL은 4위에서 5위로 하락했음. Canon과 ULVAC, Nikon, V Technology, SCREEN 등의 시장 점유율은 최소 1% 이상 상승했으나, TEL과 AP시스템즈, Invenia, AVACO 등은 최소 1% 이상점 점유율을 뺏김. 주성과 HB솔루션을 중심으로 전년 동기 대비 성장률이 300%를 초과한 업체는 6곳이었음. Nikon과 TEL은 LCD 투자 감소로 전년 동기 대비 -37%, -40%의 큰 폭의 하락세를 보임. DSCC에서 조사하고 있는 19개 업체 가운데 8개 업체가 디스플레이 장비로 매출의 최소 50%를 벌어들였는데, 이는 HB Tech가 50% 이하로 전환됨에 따라 지난 분기보다 1개 업체가 줄어든 결과임. 그러나 혼합 비율은 2020년 4분기 13%에서 6.7%까지 크게 하락했던 것에서 7.1%로 소폭 상승했음.

- 디스플레이 매출로는 SCREEN이 전 분기 대비 가장 높은 실적을 보였고 주성이 전년 동기 대비 가장 큰 성장세를 보임.

Written by