키노트 세션 주요 내용 - 위기를 맞이한 디스플레이 시장, 실적은 지속 성장 중

2022년 SID/DSCC 비즈니스 컨퍼런스에서 키노트 세션을 진행한 DSCC의 Ross Young CEO는 아래 주제에 대한 강연을 했습니다.

- How COVID-19 Affected the Display Market

- 2022 Outlook

- How Display Technologies Are Evolving

- Display Market Outlook

코로나 팬데믹 사태로 인해 디스플레이 수요가 상당히 높아진 동시에 공급은 제한되어 높아진 판가에도 비정상적으로 높은 성장세를 보였습니다. 2021년 디스플레이 매출은 전년 동기 대비 31% 증가한 $164B를 기록했습니다. 재택근무와 재택학습 수요가 높아지면서 2019년~2021년 노트북 판매가 약 100M대 증가한 덕택이었습니다. 2020년과 2021년 상반기에는 수요 증가세가 공급 증가를 앞지르면서 팹 가동률이 상승세를 보였습니다. 2020년 LCD 장비 투자는 26% 감소해 공급 증가세가 둔화됐습니다. 부품 품귀현상이 없었다면 가동률은 훨씬 더 높았을 것으로 추정되는데, 수급이 타이트한 드라이버 IC 품귀현상이 지속되는 상황에서 패널업체와 세트업체는 수익률이 높은 제품에 집중함으로써 디스플레이 수익을 한층 끌어올렸습니다. 이와함께 디스플레이 주가는 패널 판가 평준화가 시작된 2021년 4월까지 다른 많은 지수를 능가했습니다.

2020년과 2021년에는 모니터, 노트북, 스마트워치, 태블릿, TV 5개 부문에서 급격한 매출 성장이 이뤄졌습니다. IT 패널 매출 점유율은 2010년 20%에서 2021년 29%로 급증했는데, 이는 출하량 증가와 판가 인상, MiniLED 채용에 따른 것입니다. TV 패널은 판가 인상 및 면적 확대를 바탕으로 25%에서 28%로 상승했습니다. 스마트폰 패널은 38%에서 30%로 하락했으나 아직 가장 큰 점유율을 유지했습니다. 평균 디스플레이 사이즈는 2021년에 2019년 대비 7% 커진 11.0"였고, 모니터가 5% 커진 25", 그리고 TV는 8% 커진 47"였습니다. TV 패널은 2021년 점유율 69%로 면적 기준으로 지배적인 위치를 유지했습니다.

LCD 판가 급등으로 2021년에는 LCD가 디스플레이 시장 점유율을 75%까지 끌어올리면서 35%~20% 차이로 OLED를 따돌릴 수 있었습니다. MiniLED는 2021년에 점유율 2%까지 상승했습니다.

BOE는 73% 성장해 점유율 19.1%로 매출 1위 패널업체로 올라섰습니다. SDC는 2위로 떨어졌지만 LGD는 격차를 크게 줄였습니다다. SDC는 점유율이 65%에서 59%로 하락했으나 OLED에서 우위를 유지했고 LGD가 점유율 23%로 2위를 차지했습니다. 대규모 투자에도 불구하고 중국업체들의 점유율은 여전히 20% 미만이었습다. LCD에서는 상위 8개 패널업체들이 큰 성장을 보였습니다. BOE는 생산능력 확대화 시기적절한 CEC Panda 인수를 바탕으로 유리한 고지를 점하게 되었습니다. LGD는 2위를 지켰고 AUO와 Innolux, China Star가 뒤를 이었습니다. 영업이익률과 공급처별 주가, 패널업체 주가지수에 대한 내용도 담았습니다.

2021년 하반기에는 한층 높아진 판가와 선 출하된 수요로 인해 TV와 태블릿, 스마트폰 패널 수요가 감소했습니다. 그러나 TV의 소비자 판매가는 처음으로 전년 동기 대비 크게 상승했고, 신규 공급에 대한 투자가 크게 늘면서 패널업체들이 생산능력을 확대하고 LCD 사업철수가 지연되는 등 공급부족 현상이 해소되었습니다. 2021년은 매 분기마다 생산능력이 전년 동기 대비 크게 증가했고 이는 급격한 판가 하락을 유발했습니다. 패널 판가는 2020년과 2021년 상반기에 무려 172%나 상승했지만, 2021년 하반기에 54% 하락했고 아직 하락세가 이어지고 있습니다.

물가상승과 공급차질, 품귀현상으로 인해 가격 상승이 이어진 대부분의 산업과 달리 디스플레이 판가는 2022년에도 신규 LCD 팹이 대거 가동 개시되고 수요 증가 속도가 예상보다 느려지면서 여전히 하락 중입니다. 수요가 패널 판가 하락에 영향을 끼치지 못하는 이유는 다음과 같습니다.

- Higher inflation from COVID-related fiscal and monetary stimulus;

- Russia-Ukraine war impacting demand and sanctions against Russia worsening inflation on higher energy and food prices;

- Extended COVID-19 shutdowns in China - impacting supply chains and demand and potentially inflation;

- Saturation in consumer IT and TV purchases;

- Less discretionary spending due to higher oil prices, transportation costs, food prices, housing prices, costs of capital, etc.;

- Governments raising rates and trying to slow down demand;

- Consumer spend shifting from hardware to services.

이와 동시에 디스플레이 업체들은 아래 요인으로 인한 비용 상승을 겪고 있습니다.

- Rising energy prices impacting transportation/shipping costs;

- Certain material prices being impacted by rising oil prices - PI, CPI, PET, etc.;

- Neon gas used for ELA and LLO, ~30% of production in Ukraine, especially Mariupol (Ingas) which has been hit hard.

IMF가 밝힌 올해 세계 GDP는 4.9%에서 3.6%로, 미국 GDP 성장률은 5.2%에서 3.7%로, EU는 4.3%에서 2.8%로, 일본은 3.2%에서 2.4%로, 중국은 IMF당 4.8%에서 4.4%로 하향 조정되는 등 글로벌 수요에 영향을 미쳤습니다. 또한 IMF에서는 올해 전망치에 비정상적으로 높은 불확실성이 있고 하방 리스크가 지배적이라고 밝힌 바 있습니다.

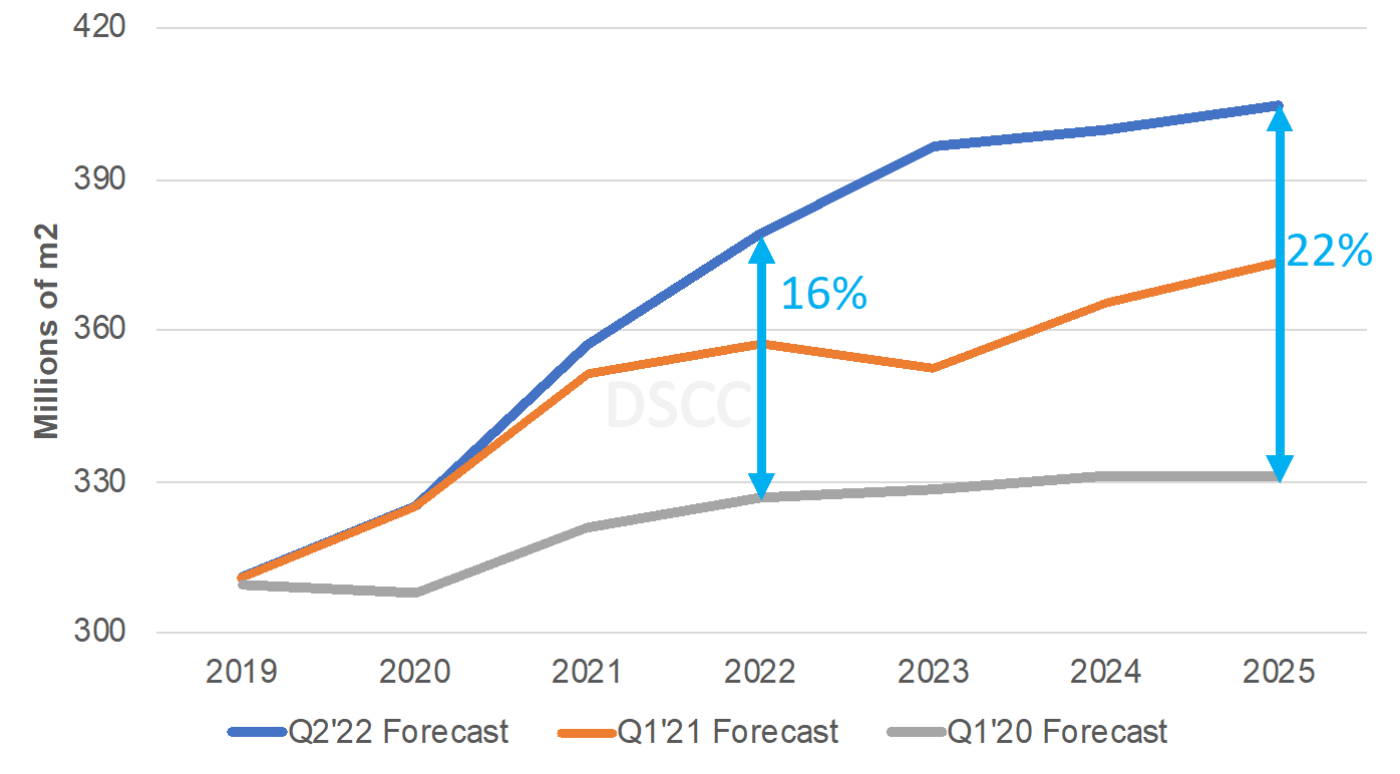

작년 DSCC에서는 패널업체들이 설비투자계획에 소극적이었기 때문에 2022년 이후의 LCD 산업에 대해 긍정적인 전망을 내놓았습니다. 그러나 지난 한 해 동안 수많은 신규 팹 및 생산능력 확대 관련 발표가 있었고, 그 결과 LCD 공급 증가율은 2022년 1분기에 2020년 1분기 대비 16%, 2025년 1분기에 2020년 1분기 대비 22%로 기존 예상보다 훨씬 높아졌습니다. 또한 패널업체들은 IT 시장의 호황이 계속될 것이라고 믿었기 때문에 이와 같은 투자의 대부분이 IT 시장에서 일어나고 있습니다. OLED 공급업체들도 신규 투자로 IT 시장을 공략 중입니다. 그러나 IT 시장은 2021년에 정점을 찍었습니다. 이에 따라 신규 팹들의 상당 부분이 차량용으로 재할당되어 점차 확대되고 있는 가운데, IT 분야에서의 판가 경쟁이 치열해지면서 OLED와 MiniLED, IGZO 백플레인 등 한층 고급화된 IT 패널에 대한 보급률이 높아질 것으로 예상됩니다.

DSCC의 LCD 생산능력 전망치

또한 OLED 스마트폰과 OLED IT, LCD TV에 대한 투자 관련 현황과 함께 최신 팹 일정에 대한 내용도 공유했습니다. 현재 OLED TV 관련 확정된 투자는 없지만, DSCC에서는 OLED 생산능력이 결국 확대될 것이라고 예상하고 있습니다. 특히 삼성전자와 LGD가 WOLED 패널 공급에 합의한다면 LGD는 생산능력 확대를 결정할 가능성이 높다고 기대됩니다.

그 후 최신 수요/공급 증가 차트 및 팹 가동률 전망에 대해 소개했습니다. 수요 증가에 대한 기대로 2022년 1분기의 생산이 증가했으나, 10" 이상 패널의 수요 성장은 2022년 2분기부터 4분기까지 전년 대비 보합세이거나 감소할 것으로 예상됩니다. 일부 세트업체들은 2022년 1분기 TV 가격 인상을 기대하며 재고를 늘렸고 패널업체들은 IT 시장을 지나치게 낙관했습니다. SDC의 T8-2를 종료 타이밍은 다른 패널업체들에게 유리합니다. 2022년 하반기에는 가동률이 83% - 85%로 떨어지지만 T8-2가 종료되지 않는다면 80% - 83%까지 하락할 수 있습니다. 패널 판가는 2022년 남은 기간 동안 상당한 압박을 받을 것으로 예상되며 대부분의 경우 팬데믹 이전 수준보다 낮아질 전망입니다. DSCC에서는 이미 55" 패널 판가가 평균 현금비용 이하로 하락했고 연말까지 65" 패널 판가가 현금비용에 근접할 것으로 예상하고 있습니다.

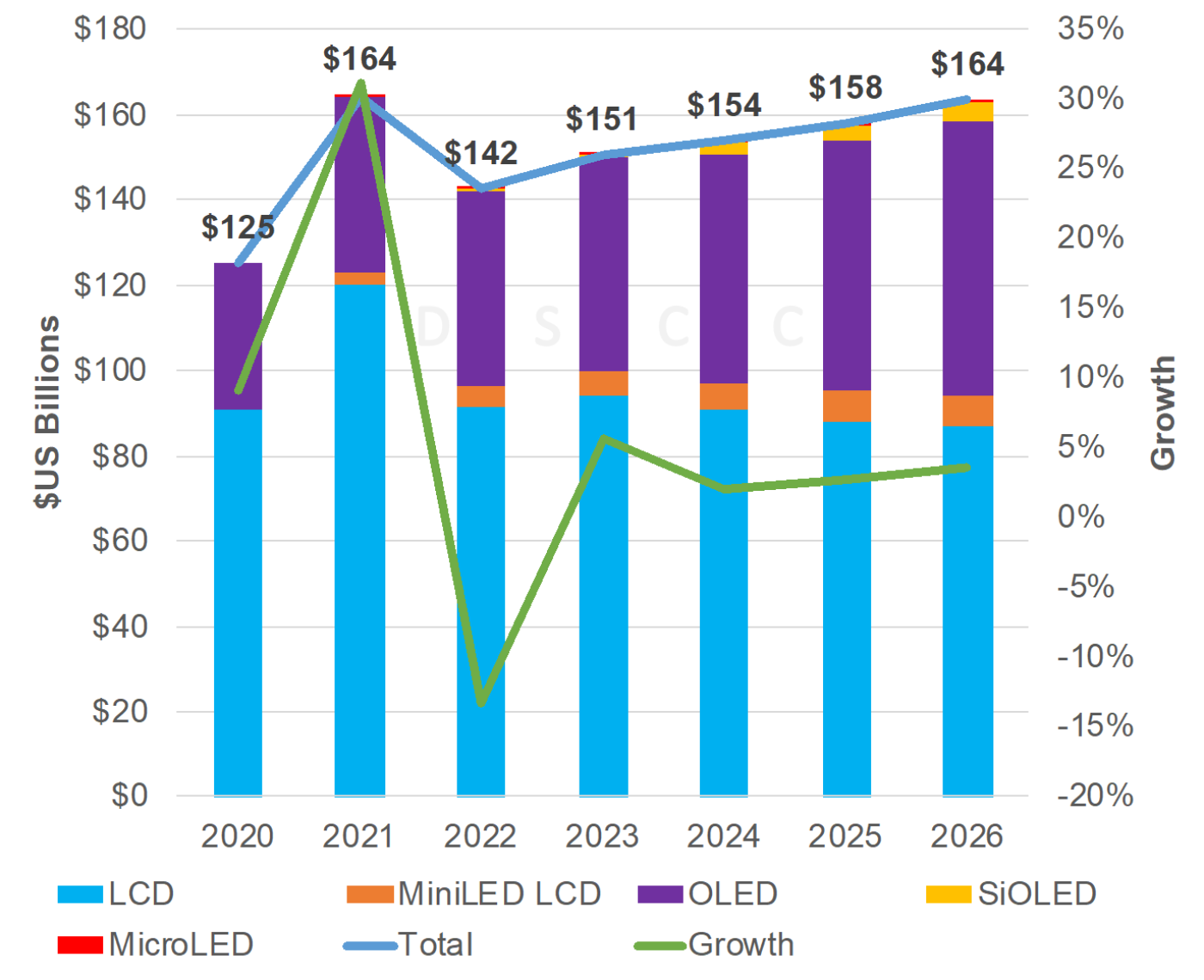

한편 애플리케이션별 최신 전망을 감안해 4월 2022년 수익 전망치를 -9%에서 -13%에서 $142B로 하향조정했습니다. DSCC에서는 급격한 가격 하락으로 IT와 TV가 두자릿수 하락하는 것을 확인했습니다. 그러나 MiniLED는 92% 증가한 $5.2B가 될 것입니다. OLED+LCD의 면적 성장률은 하방 리스크가 지배적이며 4월에 +5%에서 +3%로 하향조정되었습니다.

다음 섹션에서는 디스플레이 기술의 진화에 대해 다루었습니다. LCD에서는 두께와 전력소모를 줄이는 데 초점을 맞춘 MiniLED 채용으로 대비와 밝기가 크게 개선되었습니다. 그 외에도 게이밍 주사율(Refresh rate), 응답시간, 가변 주사율, 색역, 전력소비량, 두께/중량, 베젤 등에서 지속적인 혁신을 볼 수 있었습니다. 이와함께 향후 LCD 제조업체가 셀룰러 연결 성능을 높이고 제품가치를 높이기 위해 디스플레이에 안테나를 패턴화한다는 소식도 들은 바 있습니다.

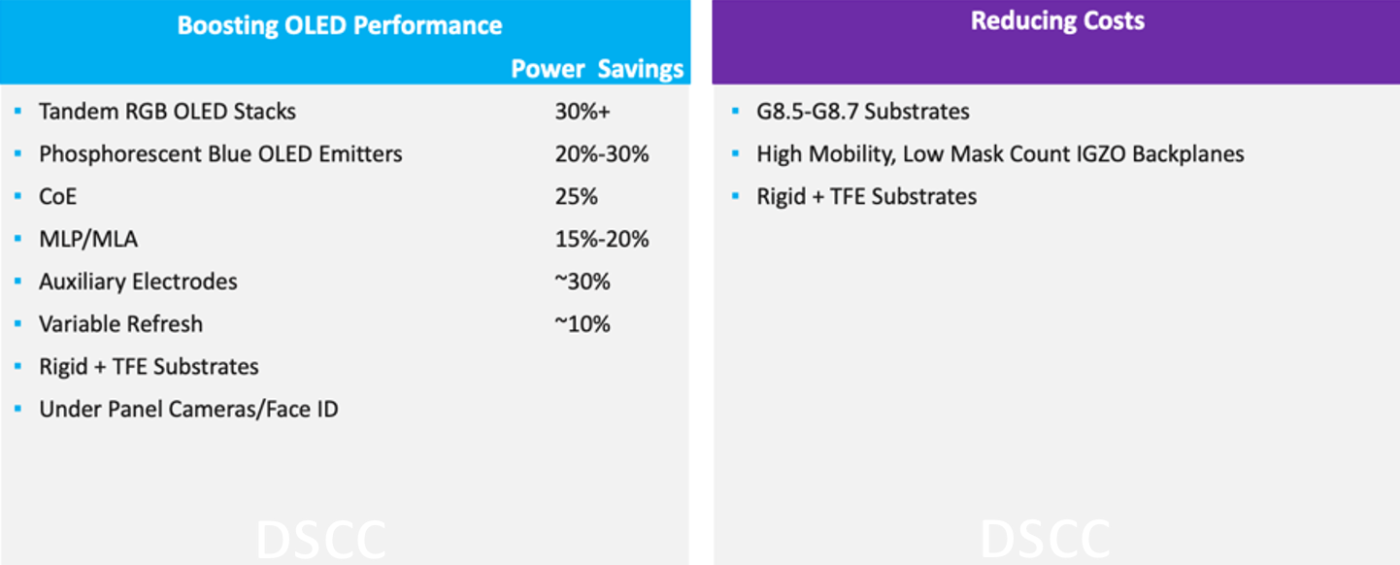

OLED 관련해 DSCC에서는 제조사들이 IT 시장 내 침투율을 높이기 위해 철처한 비용 절감 전략을 추구함에 따라 기술 혁신이 동반되고 있습니다. 아래 표시된 바와 같이, 탠덤 RGB OLED 스택과 인광 청색 OELD 발광체, 캡슐화 색상, 멀티 렌즈 어레이, 보조 전극 및 가변 쥬사율은 각각 10% - 30%의 전력 소비를 줄일 수 있습니다. 이와 같은 기술들은 모두 2024년까지 상용화될 가능성이 있습니다. 또한 패널업체들은 박형화 및 경량화를 위해 플렉서블 OLED보다 비용을 낮출 수 있는 8.5-8.7세대 기판과 함께 이동성을 높이고 마스크 수를 줄인 IGZO 백플레인, 리지드+TFE 기판으로 전환되는 중입니다.

IT 시장 내 비용 절감 및 성능 향상 방안

다음으로 탠덤 스택과 CoE, 보조 전극, 이동성이 높은 IGZOP 백플레인, 8.5세대 백플레인/프런트플레인의 이점과 과제에 대해 자세히 설명하는 시간을 가졌습니다. 이와함께 비용 모델링 결과 8.5세대 IGZO 백플레인이 16.2" 패널 비용을 6세대 리지드+TFE 기판이나 혹은 LTPO 플렉시블 기판 대비 25% 절감할 수 있다는 내용도 발표했습니다. 12.9"의 패널 공정이 다르기 때문에 LTPS 리지드 + TFE를 비교했을 때 IGZO의 이점은 15%이며, LTPO 플렉서블의 장점은 이보다 더 큽니다. 대형화되는 기판과 자본 투자비용이 낮은 백플레인 공정은 OLED가 IT 시장에서 기존 LCD와의 격차를 좁힐 수 있게 하고 MiniLED보다 유리한 위치를 유지하는 데 도움이 될 전망입니다.

또한 발표에서는 RGB 스택과 8.5세대 이상 FMM VTE, IGZO 백플레인, 8.5세대 이상 LTPO, 리지드 + TFE, 인광 청색 OLED 및 폴더블이 각 기판 사이즈에 따라 각 패널 제조업체에서 양산을 개시할 수 있는 시점을 나타낸 OLED IT 기술 로드맵도 공유했습니다.

마지막으로, 장기적인 디스플레이 시장 전망을 발표했습니다. 가동률은 2022년 3분기에 바닥을 치고, 2023년 투자비용 감소로 2024년에 다시 정점을 찍은 다음 비슷한 패턴이 지속됨에 따라 2025년에 다시 하락할 것으로 예상됩니다. TV 패널 판가는 2023년에 반등할 것으로 예상되지만 2021년의 최고치에는 미치지 못할 전망입니다. 2022년 대규모 가격 압박과 설비 투자 축소 이후 업데이트한 내용입니다. 이와함께 DSCC에서는 디스플레이 업황이 부진한 2022년 이후 중국 외 지역에서 추가적인 공장 철수를 확인할 수 있습니다. 예를 들어, 대만 패널업체는 출시 기간을 단축시키고자하는 대만 칩 파운더리에 클린룸을 판매하려 할 수 있습니다.

2022년부터 2026년까지 중소형 기타(AR/VR), 대형 기타(사이니지), 차량용 및 스마트 워치가 주도하는 디스플레이 시장이 수량 기준 CAGR 3%인 것을 볼 수 있습니다. 면적 기준 CAGR 5%는 차량용과 사이니지, TV, 스마트워치, 스마트폰이 주도할 것으로 기대됩니다. 2026년 수량 기준 IT 시장은 2021년보다 축소될 전망으로 노트북을 제외한 모든 PC의 면적은 대형화될 것으로 예상된다. 평균 사이즈는 차량용과 TV, 모니터 등이 주도하면서 지속 성장할 것으로 기대됩니다.

디스플레이 매출은 AR/VR 성장에 힘입어 2021년 호실적이 2026년까지 이어질 것으로 예상됩니다. 2022~2026년 연평균 성장률 전망은 4%로 2022년 2% - 6%를 밑돌고, 팬데믹 이전 수준을 훨씬 상회할 것으로 기대됩니다. DSCC에서는 현재 SiOLED(Micro OLED)와 MicroLED 매출을 조사 중으로 OLED와 MiniLED, SiOLED, MicroLED의 상승과 함께 2021년부터 2025년까지 기존 LCD는 매년 하락할 전망입니다. 애플리케이션별로는 스마트폰과 TV가 가장 큰 비중을 유지하면서 AR/VR, 차량용, 사이니지가 가장 빠르게 성장할 것으로 보입니다.

디스플레이 매출 전망

요약하자면, 2020-2021년은 최고의 호황기였습니다. 높은 출하량과 높은 판가, 타이트한 수급과 낮은 비용, 풍부한 제품 mix, 상승한 이윤 등 모든 것이 디스플레이 산업에 있어 적절했습니다. 그러나 2022년은 최악의 시기입니다. 낮아진 출하량과 하락한 판가, 과잉 공급과 높아진 비용, 하락한 이윤 등 모든 것이 악조건에 있습니다. 더욱이 판가는 경우에 따라 현금비용 수준으로 하락할 전망입니다. 디스플레이 산업은 크리스탈사이클을 유지할 것으로 예상되며, 지난 2년간의 과잉 투자가 현재의 급격한 판가 하락에 영향을 미쳤습니다. 내년에는 설비투자가 크게 줄어들고 신규/확장된 팹들이 가동을 중단할 가능성도 있습니다. 나아가 IT 시장에 대한 과잉 투자는 LCD와 OLED 공급자들의 동일한 시장에 대해 대규모 생산능력 확대를 도모한다는 점에서 우려됩니다. 그러나 앞으로는 보다 낮은 비용으로 발전된 LCD / OLED 성능을 경험할 수 있을 것 같습니다.

- LCDs – MiniLED 백라이트는 보다 효율적이고, 얇아지며, 저렴해짐.

- OLEDs – 탠덤 스택, 고효율 청색, 고효율 이동성 IGZO, CoE, MLP/MLA, 보조 전극, 8.5-8.7세대 글라스, 리지드 + TFE 기판은 OLED 성능을 높이고 비용을 절감함.

- Advanced 디스플레이는 점차 판가가 하락할 전망이기 때문에 기존 a-Si LCD의 업황은 계속 악화될 것으로 보임.

- 신규 기술(MicroLED, ELQD 등)의 기존 애플리케이션 진입이 한층 어렵워질 전망임. 그리고 그 허들은 계속 높아질 것을 보임.

디스플레이 산업은 2023년부터 회복될 전망으로 2022년부터 2026년까지 매출 CAGR 4%를 달성하면서 2021년 매출이 $164B에 달할 것이며, 차량용과 AR/VR 시장에서 큰 성장이 이루어지고 팬데믹에서 학습한 바와 같이 현대사회에서 없어서는 안 될 필수 요소가 될 것으로 기대됩니다.