주요 디스플레이 장비 업체 매출 6분기 연속 하락

Published April 4, 2023

Logout

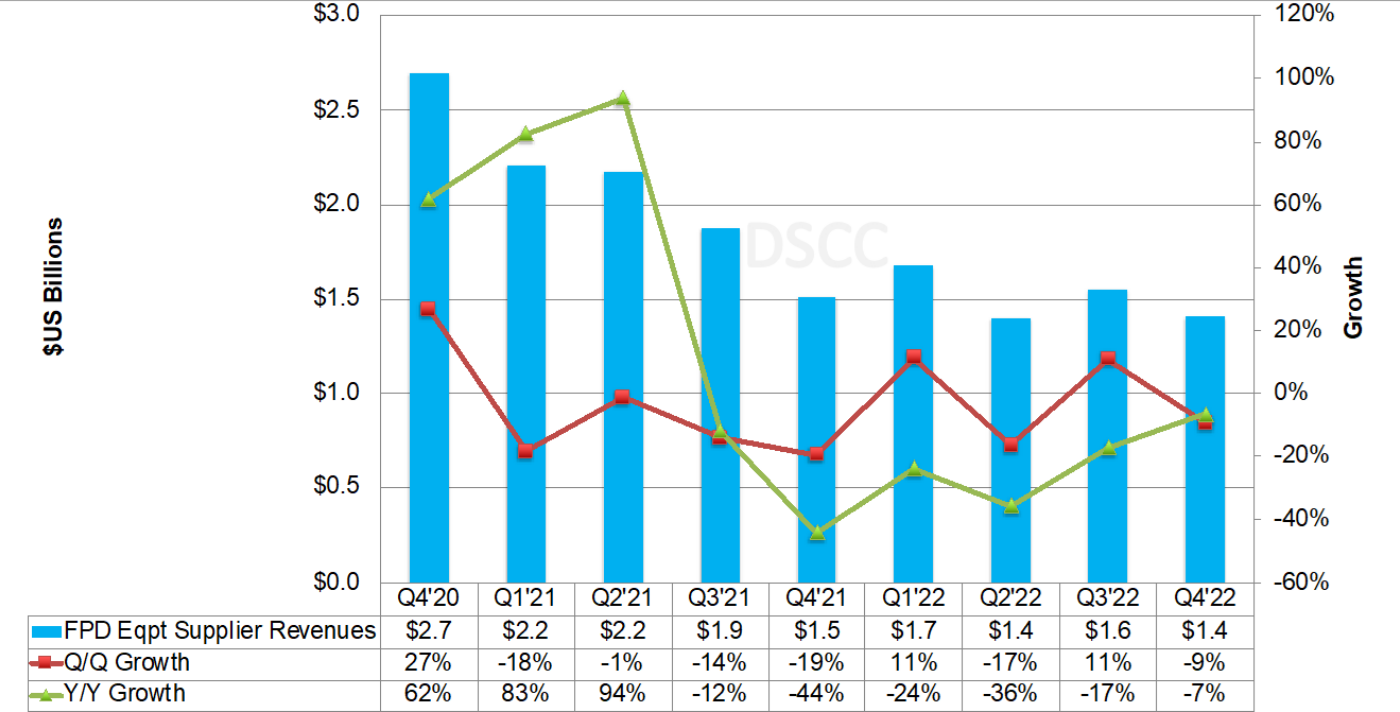

DSCC의 최신 Quarterly Display Supply Chain Financial Health Report에 따르면 주요 공급업체 가운데 17곳의 디스플레이 장비 매출은 $1.4B로 전 분기 대비 9%, 전년 동기 대비 7% 감소하면서 6분기 연속으로 감소세를 이어가고 있다고 합니다. 이는 팬데믹으로 인해 장비 공급 및 설치가 중단된 2020년 2분기 이후 두 번째로 낮은 실적입니다. 2021년과 2022년 코로나 버블효과가 사라지면서 디스플레이 수요가 감소했고 디스플레이 장비 투자는 크게 줄었습니다. 수요 감소에 따라 가동률이 급락하고 LCD TV 패널 판가는 현금 비용을 밑돌았으며 패널업체들은 2023년 이후로 투자 계획을 연기하게 되었습니다.

FPD 장비 업체 매출(주요 장비업체 17곳)

DSCC에서 조사하고 있는 17개 업체 가운데 6개 업체는 디스플레이 장비 매출이 50% 이상을 차지하고 있습니다. 주요 장비업체 가운데 Canon은 6%로 보합세, AMAT는 4%에서 2%, TEL은 2%, Nikon은 8%에서 12%, SCREEN은 7%에서 5%, ULVAC는 29%에서 22%, 원익IPS는 25%에서 15%로 하락했습니다.

이익률은 아래와 같이 대부분의 업체에서 하락한 것을 확인할 수 있었습니다.

- 총 이익은 44.4%로 제자리걸음이었음.

- 총 영업이익은 20.7%에서 18.2%로 하락했음.

- 디스플레이 장비 영업이익은 11.5%에서 12.2%로 소폭 상승했으나 총 영업이익보다는 낮음.

- 세전이익, 순이익, EBITDA이익은 2021년 1분기의 최저 수준으로 각각 18.5%, 14.7%, 21.5%였음.

8개 업체의 예약은 전 분기 대비 35%, 전년 동기 대비 67% 감소한 $335M으로, 2016년 1분기 이후 최저치입니다. 이는 AVACO와 HB Technology 주문 취소 건이 반영된 결과입니다. 원익IPS는 반도체 부문을 포함한 실적이지만 예약 및 성장률이 가장 높았습니다. HB Solution과 ULVAC도 전 분기 대비 예약이 증가했습니다. 8개 업체의 이월액은 전 분기 대비 36%, 전년 동기 대비 52% 감소한 $507M으로 최저치를 갱신했습니다. HB Technology와 KC Co만이 전 분기 대비 Backlog 값이 증가했습니다. V Technology는 $128M으로 가장 Backlog가 있었고, 원익IPS는 반도체 부문 포함 $109M, AP 시스템은 $83M이었습니다.

현재 본 리포트에서 확인할 수 있는 장비업체는 Application Materials, AP Systems, AVACO, Canon, DMS, HB Solution, HB Technology, ICD, 주성 Engineering, KC Co., Nikon, Nissin Electric, SCREEN Holdings, Tokyokyo Electron, ULVAC, V Technology, 그리고 원익IPS입니다. 보다 자세한 내용이 궁금하신 분들은 [email protected] 으로 문의주시기 바랍니다.

Written by