LCD TV 패널 판가, 지속 하락 전망

LCD TV 패널 판가는 계속 하락 중이며 2분기로 접어든 이후 하락세가 심화되고 있습니다. 판가 하락세가 현금비용과 근접해지면서 하락 속도는 둔화되었으나 판가가 반등할 조짐은 보이지 않습니다. 러-우크라 분쟁으로 인한 글로벌 TV 수요와 높은 재고수준으로 인해 부정적인 영향이 발생할 수 있어 2분기에도 지속적인 가격 하락이 예상되고 있습니다.

이번 2분기 LCD TV 패널 시장은 올해 들어 가장 판매가 저조한 시즌으로 접어들면서 다소 소강상태를 보이고 있습니다. 패널 판가는 2021년 중반 최고치에서 급격히 하락했으나 1분기부터 2분기까지 공급은 견조했습니다. 현금 비용보다 낮아지지 않는 다면 판가가 한층 낮아지지는 않겠지만, 수요를 견인할 요인이 뚜렷하지 않고 이와 같은 수요의 불확실성이 우크라이나 전쟁으로 인해 고조되었습니다.

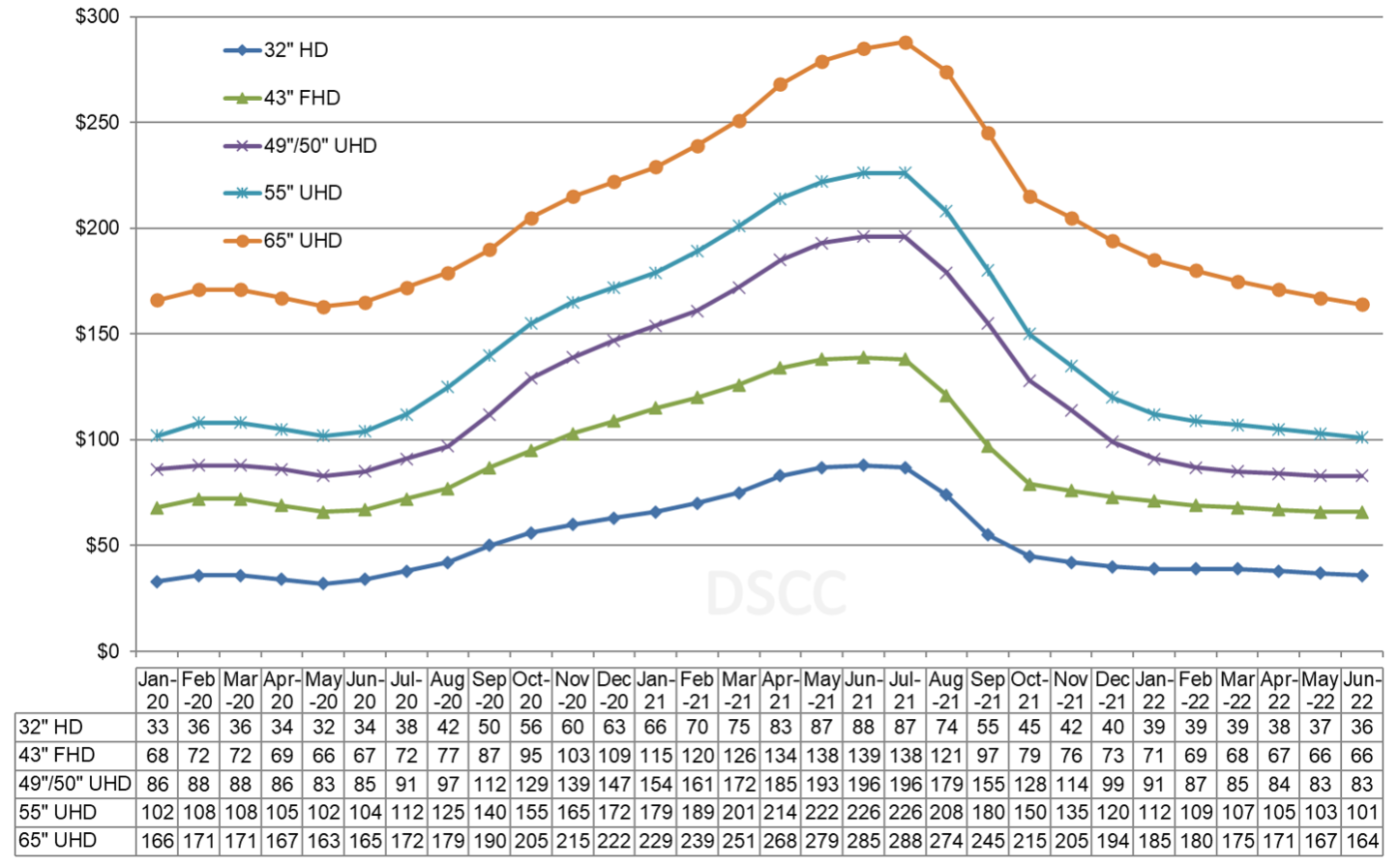

아래 첫번째 차트는 최신 TV 패널 판가 업데이트를 나타내고 있으며 FPD 업계 역사상 가장 큰 상승세를 보였던 2020년 중반 ~ 2021년 중반과 가장 빠른 하락세를 보였던 2021년 가을의 추세를 확인할 수 있습니다. 모든 사이즈의 패널 판가가 작년 11월부터 전년 동기보다 낮아졌습니다. 가격 하락은 2022년 1분기에 완화되었고, 3월 평균 가격 하락률은 1.8%로 2021년 7월 이후 가장 낮은 하락률을 보였습니다.

2020년 1월 ~ 2022년 6월 LCD 패널 판가

2분기에는 판가가 계속 하락할 것으로 예상되지만 1분기보다 완만한 속도로 하락할 전망입니다. DSCC에서는 TV용 패널이 모든 사이즈에서 4-7%의 판가 하락을 보일 것으로 예상하는데, DSCC가 조사 중인 6개 사이즈에서는 평균 5.3%의 하락률이 보일 전망입니다. 이 평균치는 3월의 하락률과 일치하며 연간으로는 20%에 가깝습니다.

2022년 3월, 32"를 제외한 모든 TV용 패널 사이즈는 판가가 하락했으나 사이즈별 패턴은 약간 달라졌습니다. 작년 11월부터 2월까지 4개월간 8.5세대에 최적화된 사이즈에서(49”/50”/55”) 가장 큰 하락세를 확인할 수 있었습니다. 지난 3월 가장 큰 하락폭은 10.5세대에 최적화된 사이즈(65”/75”)였습니다.

2021년 4분기에는 지난 분기와 비교해 FPD 업계 역사상 가장 큰 판가 하락이 있었습니다. DSCC에서 조사하는 6개 사이즈에서 가격 하락률이 평균 32%이나 되었습니다. 2022년 1분기에는 전반적으로 하락세가 완만해졌지만 49"/50"/55" 패널에서는 심각한 하락세가 계속되었다. 또한 DSCC에서 조사하는 6개 사이즈 평균 하락률은 13%이지만, 2022년 1분기에는 55" 판가가 19%, 49"/50" 판가가 23% 하락했습니다.

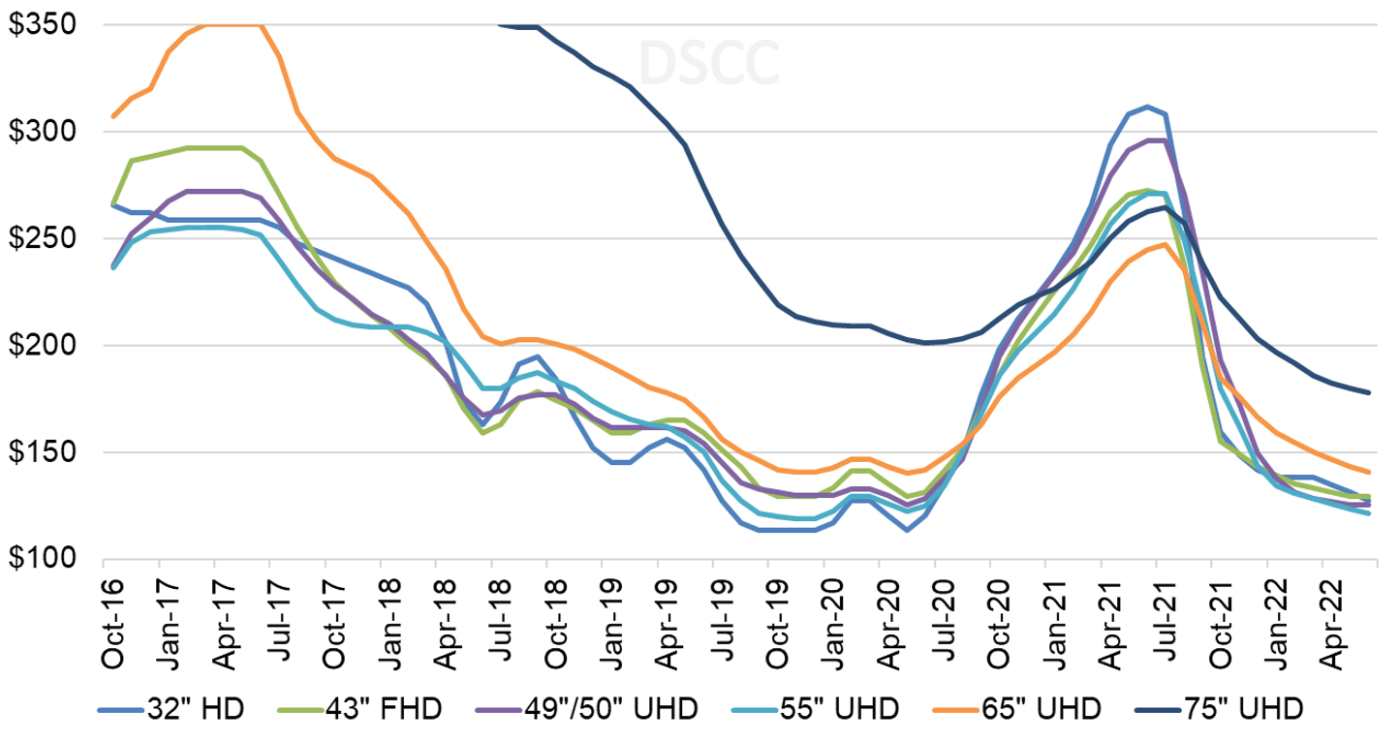

면적 기준 판가를 보면 55” 이하 사이즈가 비슷한 양상을 보이는 것 같지만 8.5세대에 최적화된 사이즈는 하위권에 있습니다. 2022년 4월, 55"는 면적 기준으로 ㎡당 $126로 가장 낮은 가격대의 패널이고, 49"/50" 패널은 $127로 약간 높지만 65" 이하의 모든 사이즈는 $127~$135입니다.

2018년 1월 ~ 2022년 6월 월별 면적(㎡)당 TV용 패널 판가

소형 패널 판가는 비슷해졌지만 65”와 75” 패널은 면적 기준으로 프리미엄을 유지하고 있습니다. 2022년 4월, 65” 패널은 55”보다 $21 또는 17% 프리미엄이 붙은 가격으로 판매되며, 75” 패널은 $57 또는 45% 프리미엄이 붙은 가격입니다. 따라서 10.5세대(BOE, CSOT, Sharp SIO) 생산능력을 갖춘 패널업체들이 지금과 같은 공급과잉 상황에서 상대적으로 유리합니다.

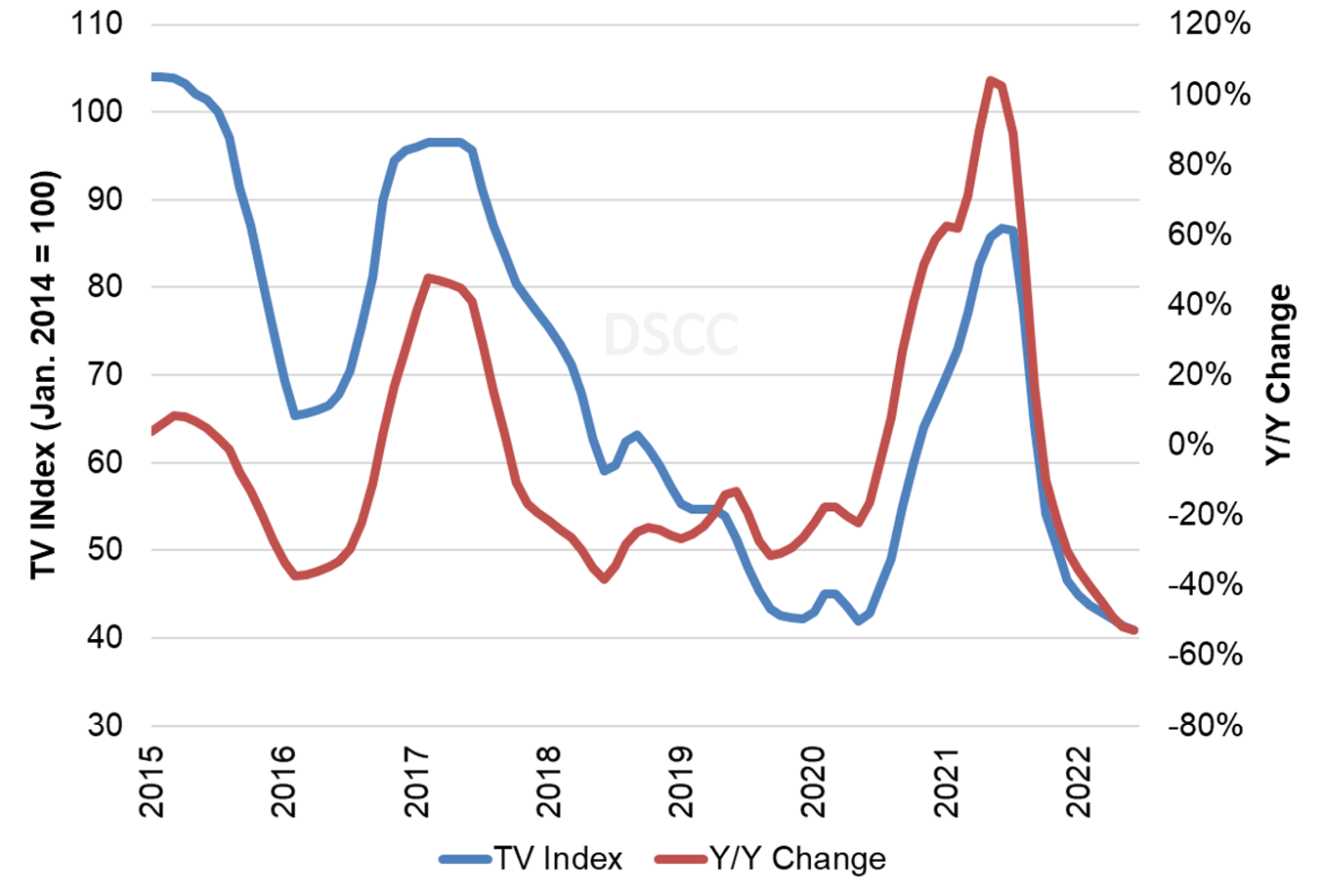

아래의 마지막 차트는 앞서 나타낸 차트보다 오랜 기간동안의 추세를 확인할 수 있는데 2014년 1월 가격을 100으로 설정한 TV 가격 지수와 LCD TV 패널 판가의 연도별 변화를 나타내고 있습니다. 본 지수는 2020년 5월 사상 최저치인 42에서 2021년 6월 87로 증가했지만, 3월에는 다시 43으로 하락했습니다. DSCC에서는 지수가 6월까지 41로 하락할 것으로 예상하는데, 이는 2021년 3월보다 50% 낮고 LCD TV 패널 판가로는 사상 최저치가 될 전망입니다. 모든 사이즈에서 2022년 상반기에 사상 최저치가 나올 것으로는 예상하지 않지만, 75” 패널은 이미 지난 2월에 사상 최저치를 기록했으며 65” 패널은 6월까지 사상 최저치까지 낮아질 것으로 보입니다.

2015년 1월 ~ 2022년 6월 TV 패널 판가 인덱스와 연도별 변화

글라스와 DDIC의 품귀현상과 팬데믹 수요 급증을 바탕으로 역대급 호황을 누리던 패널업체들은 2021년 2분기에 사상 최대 매출을 기록했습니다. 2021년 3분기에 매출이 크게 줄지는 않았으나 4분기에는 패널 가격 하락이 본궤도에 오르면서 대만 패널업체 3곳의 이익이 급감했습니다. LCD TV 패널 판가의 평균 하락률이 13%인 점을 감안하면 2022년 1분기 실적은 2021년 4분기보다 좋지 못할 가능성이 높지만, 4분기부터 1분기까지 하락폭은 2021년 3분기부터 4분기까지 하락폭보다는 크지 않을 것으로 보입니다.

2022년 들어 판가 하락폭이 한층 완만해졌지만, 안정기에 접어들 것이라는 현실적인 전망은 아직없습니다. TV 수요는 계속 약세를 보이고 있고 세트업체들은 러-우크라 분쟁의 영향으로 전망을 한층 신중하게 보고 있습니다. 수요 부진 조짐에도 불구하고 2022년 1분기 패널업체의 가동률은 높은 수준을 유지하고 있습니다. 이에 따라 지속 불가능한 속도로 재고가 늘어나고 있는 상황으로 보이며 기존의 경험으로 미루어 볼 때 현금 비용보다 판가가 하락하지 않는 이상 판가 하락세는 지속될 것으로 예상됩니다.