FPD 매출 및 이익, 2022년 2분기에도 계속 악화

FPD 업체들의 매출은 2021년 4분기 사상 최고치를 기록한 후 2022년 1분기와 2분기에 연속으로 크게 하락했고, 총 이익과 영업이익, 세전이익, 순이익, EBITDA 이익 등 재무제표의 모든 항목이 전 분기 대비 감소를 보였습니다. DSCC의 Quarterly Display Supply Chain Financial Health Report에서는 이와 같은 업계 실적에 대한 자세한 내용을 확인하실 수 있습니다. 리포트에는 패널업체들이 발표한 2022년 2분기 실적을 반영해 FPD 업계의 상반기 실적 분석이 추가되었습니다. 대부분의 패널업체들은 2021년의 성과와는 정반대 모습을 보였고, 그 중 다수는 마이너스 실적을 발표했습니다.

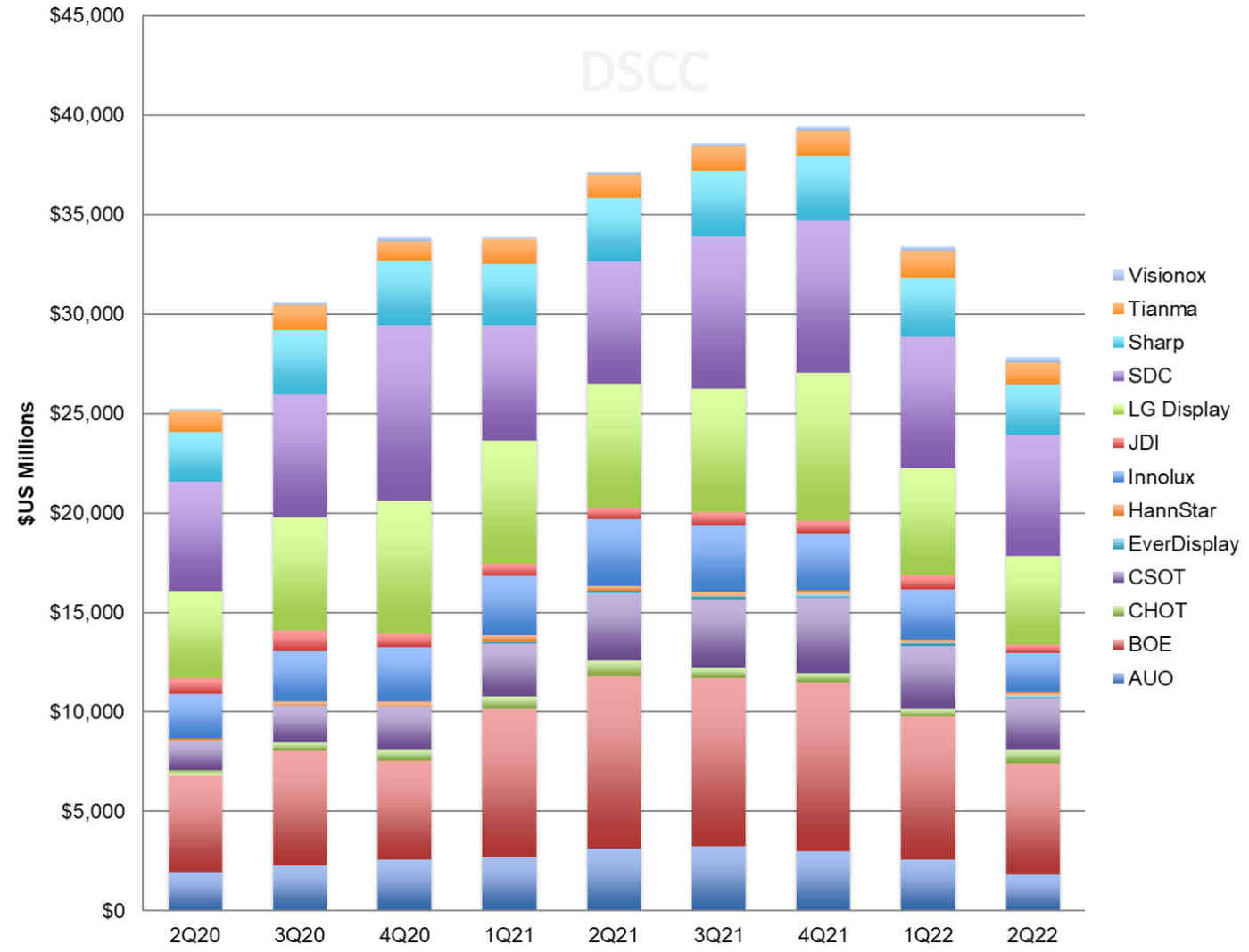

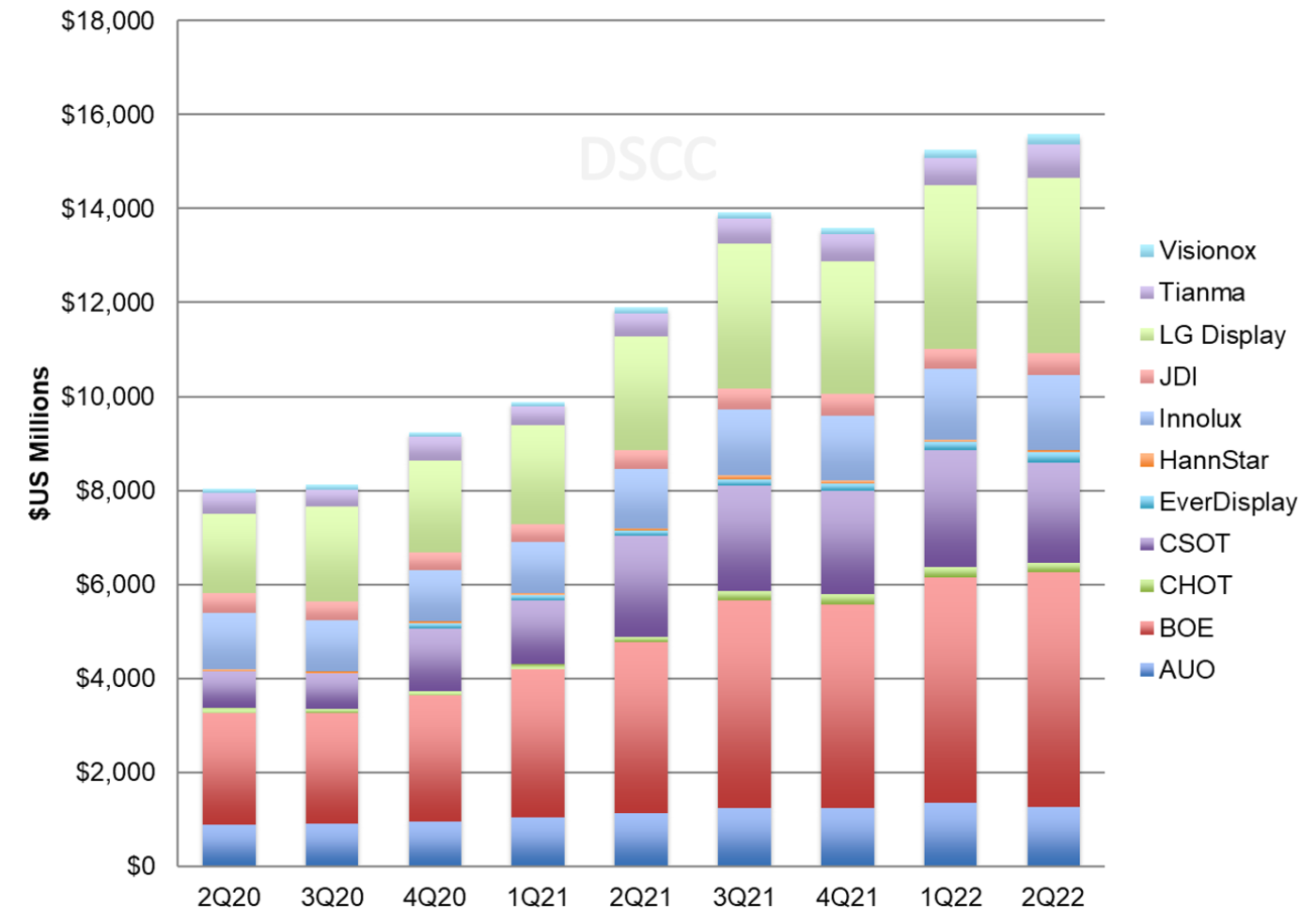

먼저 첫 번째 차트에서는 실적을 공개한 13개 패널업체의 분기 매출을 확인하실 수 있습니다. 총 매출액은 분기당 17% 감소했고 전년 동기 대비 25% 감소한 $27.8B였습니다. 이는 사상 최고치였던 2021년 4분기의 $39.4억B보다 30% 감소한 수치입니다. BOE는 LCD 패널 판가 상승에 힘입어 매출 점유율 1위를 차지하고 있었으나 2022년 2분기 SDC가 5분기 만에 매출 선두를 탈환했습니다. SDC 매출은 전 분기 대비 8% 감소했지만 업계 총 매출에서 차지하는 비중이 20%에서 22%로 높아졌습니다. BOE 매출은 전 분기 대비 22%, 전년 동기 대비 35% 감소했으며 점유율은 21.5%에서 20.2%로 하락했습니다. LGD는 업계 총 매출 내 비중이 17% 감소했고 점유율은 16%를 유지했습니다. 이와함께 AUO와 Innolux, CSOT, Sharp 4개 업체가 점유율 7~9%를 차지하고 있고 각각 매출은 $1.8B~$2.6B였습니다.

2020년 2분기 ~ 2022년 2분기 FPD업체별 매출

출처 : DSCC Quarterly Display Supply Chain Financial Health Report

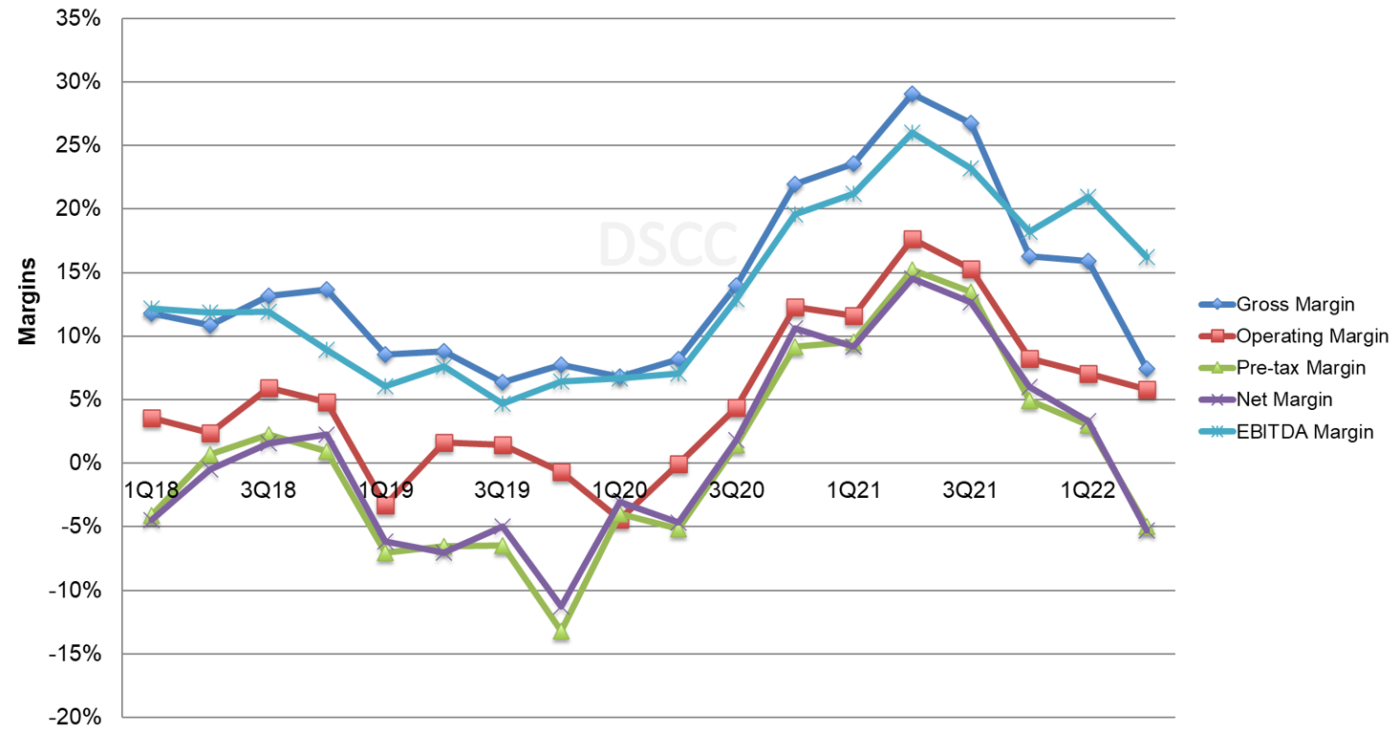

크리스털 사이클의 효과는 업계 이익률을 나타낸 다음 차트에서 명확하게 알 수 있습니다. TV와 IT 제품의 LCD 패널 판가 상승은 총 이익과 EBITDA 이익을 5분기 연속 증가시켜 2021년 2분기에 역대 최고치를 기록했으며 2021년 3분기부터 하락 사이클에 들어섰습니다. 업계 이익률은 전 분기 대비 1%~9% 감소했으며 역대 최고치였던 2021년 2분기 보다 10-22% 감소했습니다.

이와 같은 이익률 추이는 특정 지표에서 특정 기업을 제외하고 있습니다. 예를 들어, SDC는 디스플레이 사업의 영업이익은 공개하지만 세전/순 이익은 공개하지 않습니다. 그럼에도 불구하고 이와같은 사이클은 오랜기간 일관되게 나타났는데, 2017~2019년 업계는 침체를 보였고 2020~2021년 급격한 회복 및 2021년 2분기의 역대급 정점, 2022년 감소 등을 분명히 보여주고 있습니다.

2016년 1분기 ~ 2022년 2분기 디스플레이 업계 이익률

출처 : DSCC Quarterly Display Supply Chain Financial Health Report

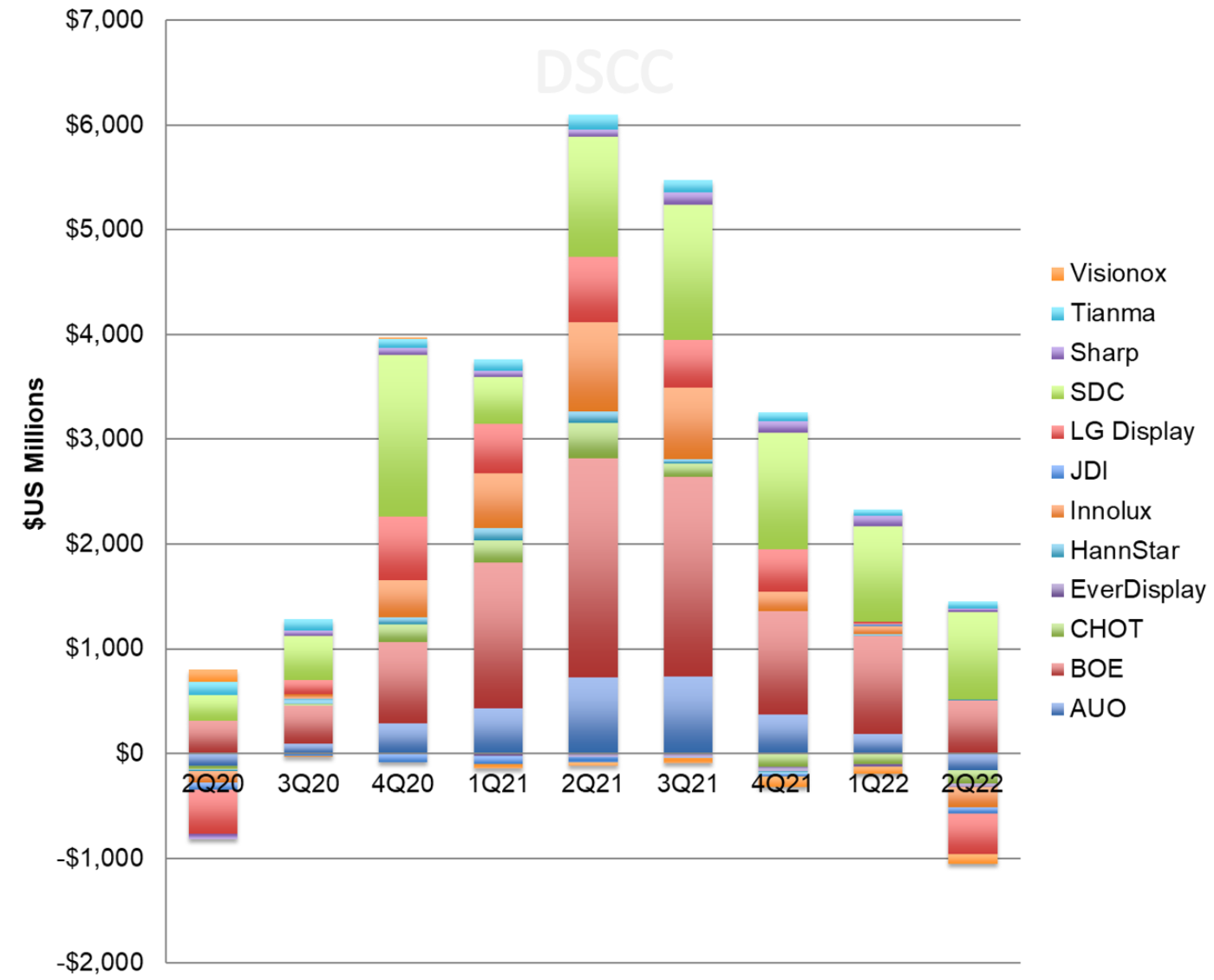

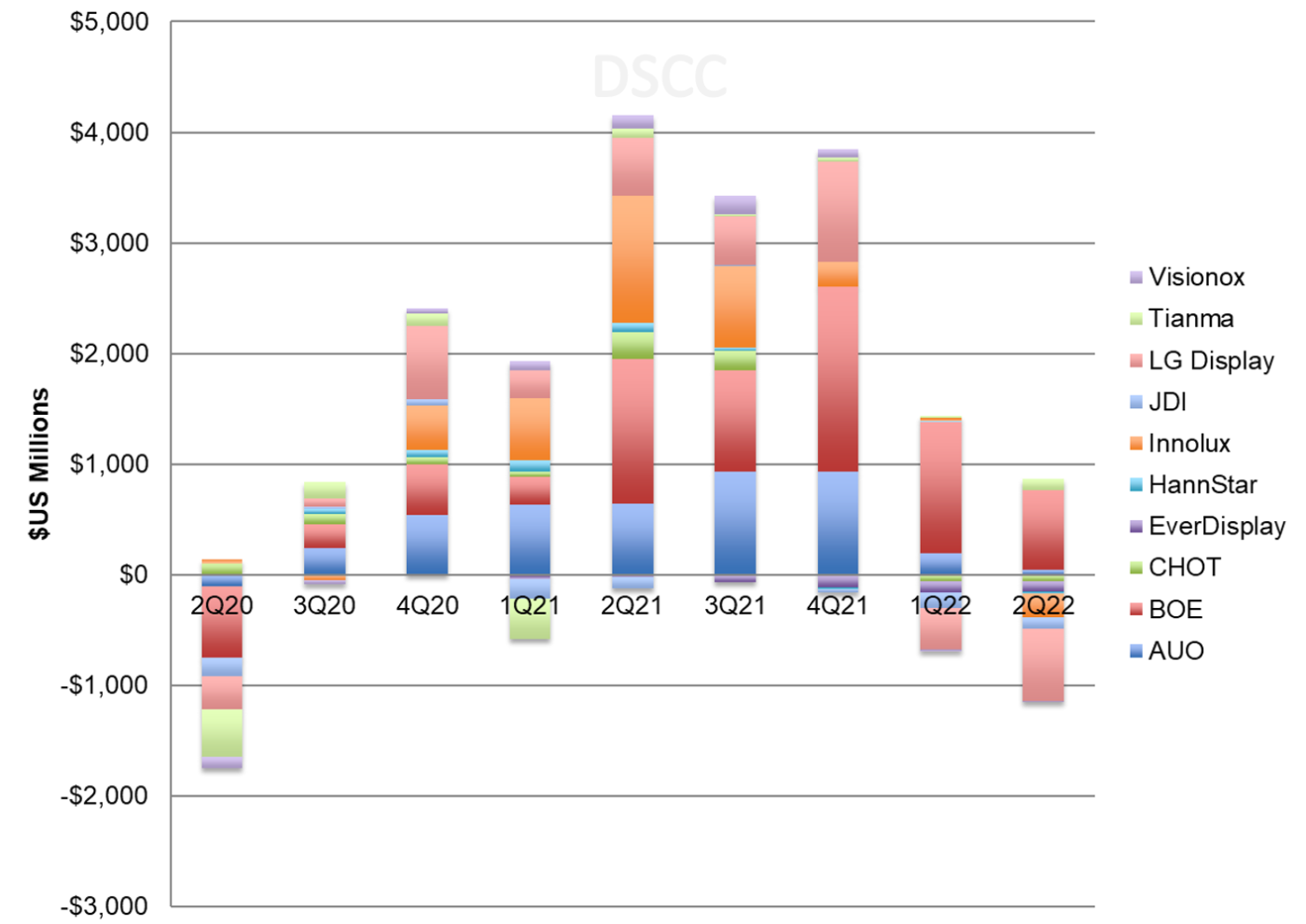

2018~2019년 다운사이클 기간 동안 디스플레이 업계 영업이익은 SDC가 주도했지만 LCD 패널 판가 상승으로 2021년 1분기부터는 BOE가 1위를 차지했습니다. 그 후 LCD 판가가 하락하기 시작하면서 영업이익 1위는 다시 SDC가 차지했습니다. BOE는 20222분기에도 흑자를 유지했으나 다른 패널업체 대부분은 영업이익이 마이너스였습니다. 12개 패널업체 가운데 5개 업체만 영업이익이 흑자였고 SDC와 BOE는 이번 분기에 $100M 이상의 영업이익을 냈으며 4개 업체(AUO, CHOT, Innolux, LGD)는 $100M 이상의 영업이익 적자를 기록했습니다. 업계의 총 영업실적은 SDC 덕분에 여전히 긍정적이지만, 업계의 총 영업이익은 전 분기 대비 81%, 전년 동기 대비 93% 감소했습니다.

2020년 2분기 ~ 2022년 2분기 패널업체의 영업실적

출처 : DSCC Quarterly Display Supply Chain Financial Health Report

순이익 추이는 디스플레이 사업의 순이익을 공개하지 않는 SDC와 Sharp를 제외한 것으로, 나머지 디스플레이 업체들은 2022년 1분기에 $4.04B의 순이익을 거둬들였던 반면에 2022년 2분기에 순이익이 -$1.01B로 마이너스가 되었습니다. 1년 만에 패널업체들의 순이익이 $5B 이상 감소한 것입니다. BOE는 수익이 마이너스가 되지 않은 3개 업체 중 한 곳으로 순이익은 $334M으로 업계 1위를 차지했습니다.

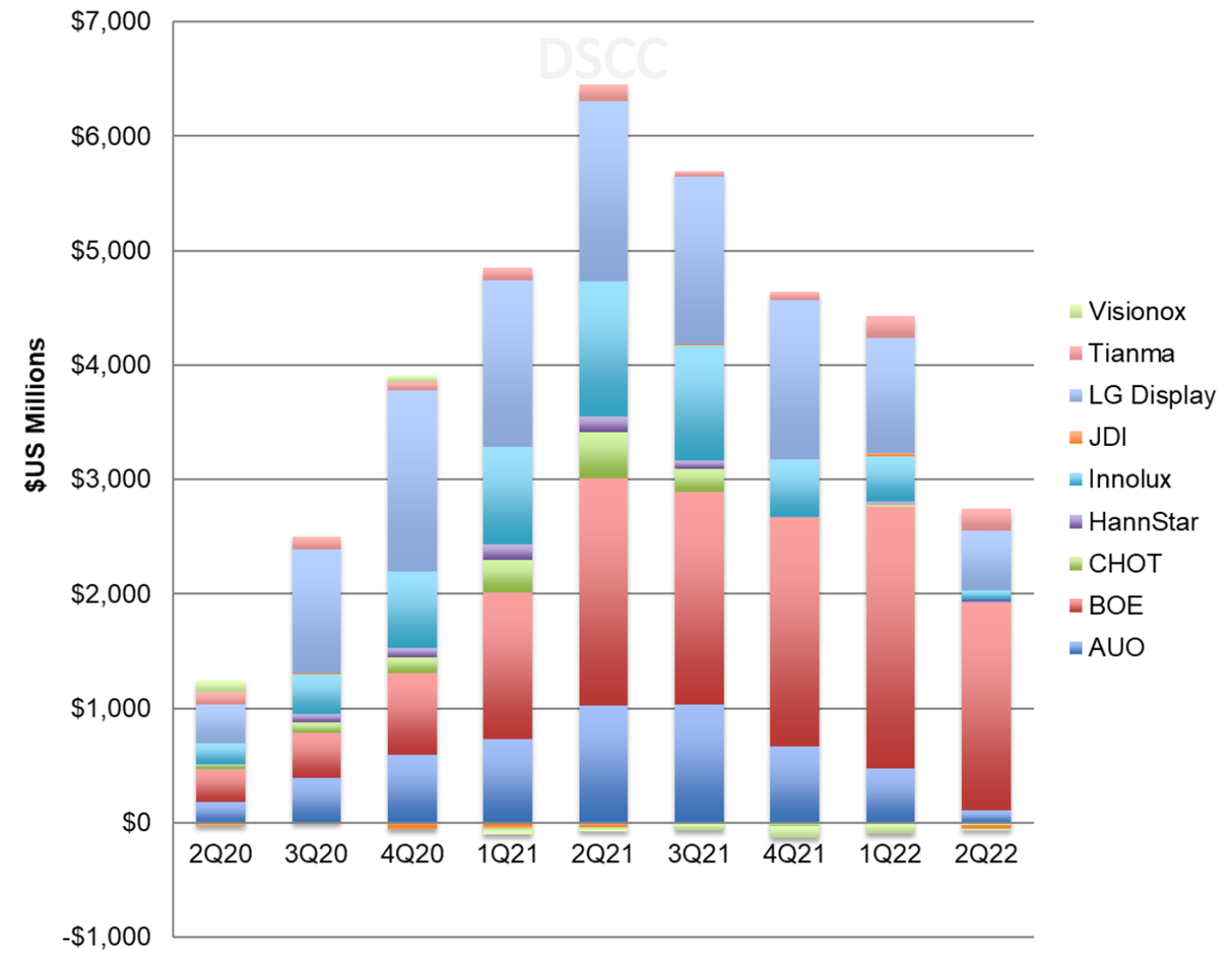

업체별 EBITDA는 다음 차트에서 확인할 수 있는데, 2022년 2분기 업계 EBITDA는 전 분기 대비 38%, 전년 동기 대비 58% 감소한 $2.7B였습니다. 이와 같은 실적의 근거가 되는 9개 패널업체 가운데 6개 업체는 긍정적인 실적을 발표했으나, CHOT와 JDI, Visionox는 마이너스 EBITDA를 기록했습니다. BOE는 이번 분기에 $1.8B로 다시 EBITDA 기준 선두로 올라섰고 LGD도 $500M 이상이었으나 LCD 부문이 지난 1분기 대비 50% 가까이 하락했습니다. 단, 디스플레이 사업에 대한 감가상각을 별도로 보고하지 않는 SDC와 Sharp, CSOT는 총 EBITDA에 포함하지 않았습니다.

2020년 2분기 ~ 2022년 2분기 패널업체별 EBITDA

출처 : DSCC Quarterly Display Supply Chain Financial Health Report

패널업체별 대차대조표를 살펴보면, 몇몇 업체들이 6월에 가동률을 축소했으나, 2022년 2분기의 재고 증가를 막기에는 충분하지 않았음을 알 수 있습니다. 2020년 하반기 팬데믹 수요가 급증하면서 패널업체의 재고가 타이트한 공급으로 인해 제약을 받은 반면, 2020년 4분기 이후 재고가 증가하기 시작해 2022년 2분기 업계의 총 재고는 $300M으로 증가했습니다. 이는 전 분기 대비 2%, 전년 동기 대비 31% 증가한 수준입니다. 2022년 1분기 말, 재고는 2020년 2분기보다 $7.5B 이상 높았습니다. 매출이 감소함에 따라 재고 일수는 전 분기 대비 15일, 전년 동기 대비 34일 증가해 73일이 되었습니다. 높은 재고수준으로 인해 3분기 패널 판가는 지속적인 하락세를 이어왔습니다.

2020년 2분기 ~ 2022년 2분기 패널업체별 재고

출처 : DSCC Quarterly Display Supply Chain Financial Health Report

팬데믹 기간 동안 대부분의 패널업체들은 부채를 상환하고 재무상황이 개선되었으나나, 2022년 2분기부터 부채가 늘어나고 현금흐름이 나빠지기 시작했습니다. 대만 패널업체인 AUO와 Innolux, HannStar는 순부채/자산이 마이너스인 보수적인 대차대조표를 보유하고 있지만 BOE의 D/E는 53%에서 59%로, China Star는 83%에서 115%로, LGD는 88%에서 97%로 증가했습니다.

그 동안 패널업체들은 자유현금흐름(FCF)이 좋지 않기로 악명이 높았습니다. 과거의 크리스털 사이클에서는 수익이 높은 시기에 일반적으로 막대한 자본 투자가 동반되었기 때문에 FCF는 크리스털 사이클의 상단에서는 최소였고 하단에서는 마이너스가 되었습니다. 2018년 업계의 FCF는 마이너스 $7.2B였고, 2019년 마이너스 $5.1B가 추가되었습니다. 2020년 하반기에는 수익이 증가하면서 업계 FCF는 플러스 $1.0B가 되었고 FCF는 플러스로 전환되었습니다. 디스플레이 업계는 2021년 $12.4B로 최고 FCF를 기록했으나, 2022년 상반기에는 FCF가 증발한 것처럼 상황이 악화되었습니다. 이와 같은 수치를 공개한 10개 업체의 총 FCF는 마이너스 $288M으로 감소했는데, 이는 2022년 1분기의 플러스 $739M, 2021년 2분기의 플러스 $4B와 비교됩니다. 2020년 3분기부터 2022년 1분기까지 7분기 연속 FCF는 플러스였으나 2022년 2분기부터 디스플레이 업계는 적자로 돌아섰습니다. BOE는 $724M으로 FCF가 플러스를 유지했으나 BOE를 제외한 업계의 FCF는 $1B 이상의 적자를 기록했습니다.

2020년 2분기 ~ 2022년 2분기 패널업체별 자유현금흐름

출처 : DSCC Quarterly Display Supply Chain Financial Health Report

디스플레이 업계는 2020-2021년 최상의 크리스탈 사이클을 기록했고 현재의 하락세는 2008-2009년 이후 최악이라고 할 정도로 좋지 않습니다. 업사이클 동안 가장 큰 이익을 본 업체들은 대만 패널업체뿐만 아니라 중국의 CHOT, BOE, CSOT도 포함됩니다. 2021년 3분기 다운사이클이 시작되면서 대화면 LCD에 주력하는 기업들이 특히 더 어려움을 겪고 있습니다. 출하량 및 판가 하락세가 지속되는 가운데 DSCC에서는 2022년 3분기가 LCD 제조업체들 더욱 좋지 못할 시기가 될 것으로 예상하고 있습니다.