DSCC, 디스플레이 생산능력 성장률 하향 조정

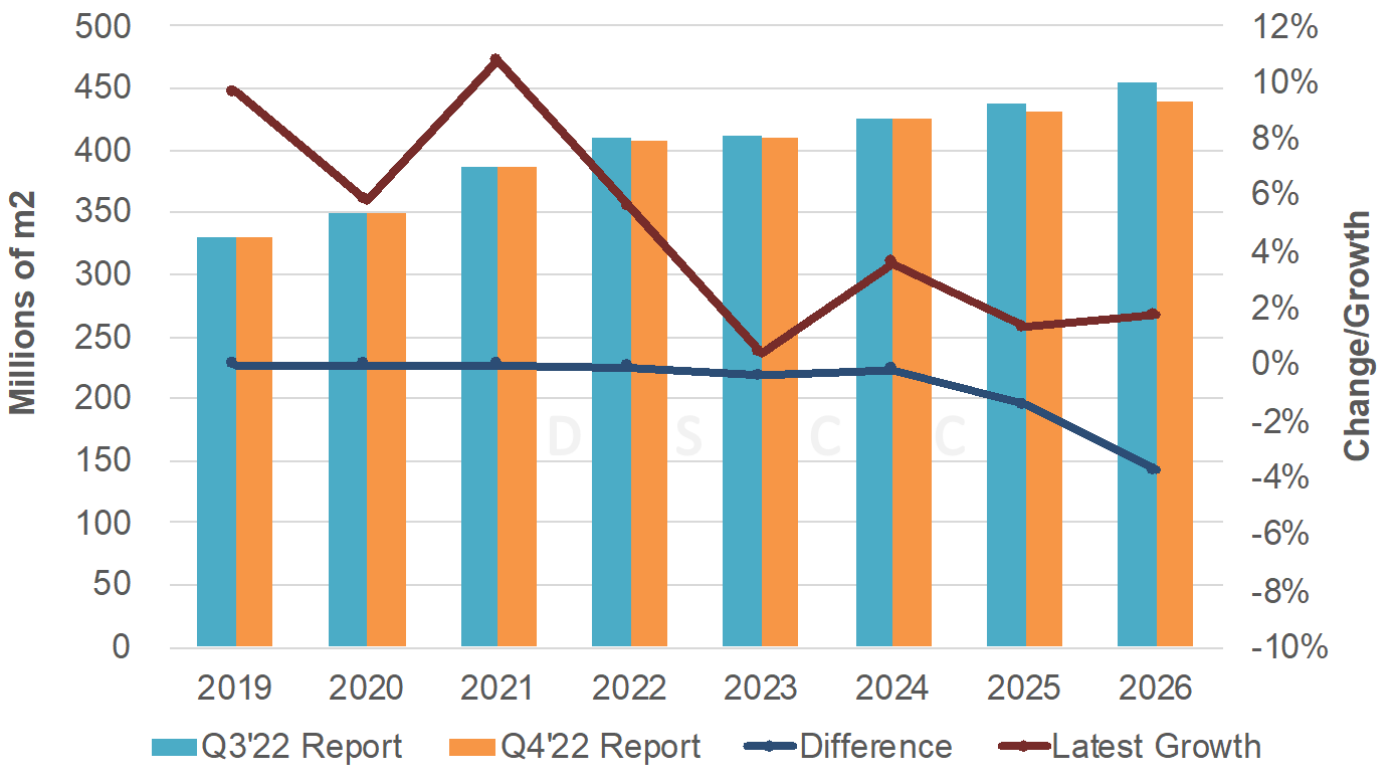

DSCC는 LCD 시황 개선으로 6분기 연속 디스플레이 생산능력을 상향 조정한 바 있으나, 그 후 시황이 약세로 돌아서며 프로젝트 지연과 취소 등으로 인해 4분기 연속 디스플레이 생산능력 전망치를 하향 조정하게 되었습니다. 최근 LCD TV 패널 판가는 한계비용에 근접했고 이것이 현금 비용을 웃돌려면 23년 하반기에나 가능할 것으로 보입니다.

최신 Quarterly Display Capex and Equipment Market Share Report에서는 2021년~2026년 디스플레이 생산능력 CAGR는 3.3%에서 2.5%로 하향 조정되었습니다. OLED와 LCD 생산능력 전망치는 모두 신규 팹 계획 취소 및 지연에 따른 것입니다. 2026년에 대한 최신 생산능력 전망은 기존 전망 대비 4% 감소했으며 이는 최고치에서 12% 감소한 수준입니다.

DSCC는 LCD에 대한 2021년-2026년 CAGR을 2.5%에서 1.8%로 하향조정했고 OLED는 11.2%에서 9.5%로 하향조정했습니다.

DSCC의 최신 리포트에서는 생산능력 전망치가 2027년까지 확대되었고 앞으로 늘어날 전망인 IT OLED 팹에서 예상되는 리지드 + TFE 기판 생산능력에 대한 자세한 데이터를 담았습니다.

DSCC의 최신 디스플레이 생산능력 전망, 성장률, 변화

출처 : Quarterly Display Capex and Equipment Market Share Report

그 외 주요내용은 아래와 같습니다.

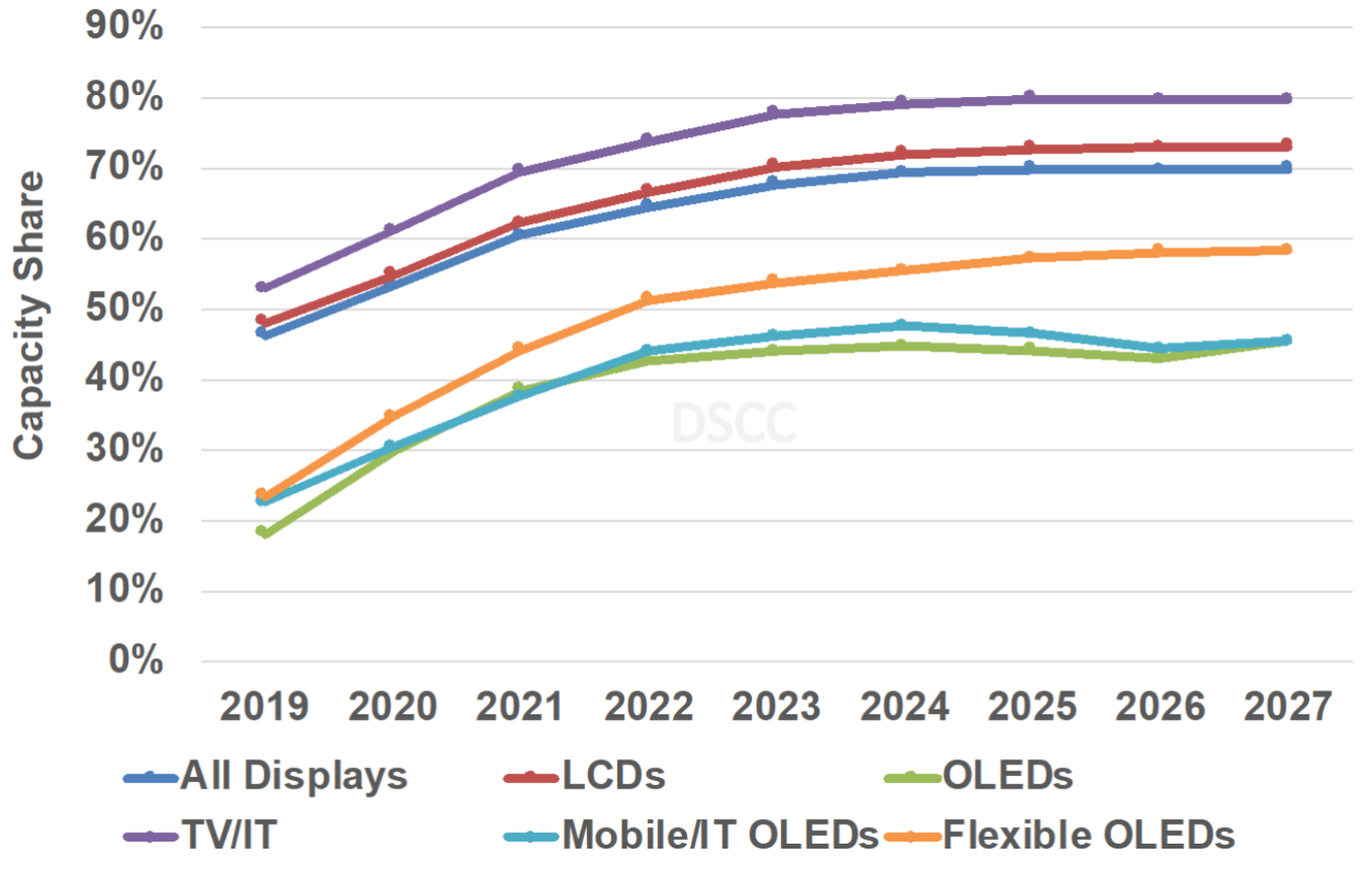

- LCD TV/IT는 2027년까지 점유율이 최소 71%로 지배적일 전망이며, LCD 모바일이 그 뒤를 이을 것으로 보임. 최소 점유율이 17%인 OLED 모바일/IT 2026년 점유율이 5%에서 7%로 상승하고, OLED TV/IT가 3%에서 5%로 상승할 전망임.

- 2021년~2027년에는 OLED TV/IT가 CAGR 11% 로 가장 빠른 성장세를 보일 것으로 예상되며, 그 뒤를 OLED 모바일/IT가 CAGR 8%, LCD TV/IT는 2%, LCD 모바일/IT 0.4%일 것으로 기대됨.

- 중국은 2021년 점유율 61%에서 2024년~2027년 70%까지 확대될 것으로 예상했으나 B17+ 취소로 인해 71%에서 점유율이 하락할 것으로 보이며 지배적인 디스플레이 생산능력을 유지할 것으로 예상됨. 중국의 생산능력은 CAGR 5%~7%로 성장할 전망임.

- 한국의 점유율은 2021년 14%에서 CAGR -6%로 하락해 2027년 9%가 될 전망이지만 지난 분기의 -7%보다는 소폭 개선됨.

- DSCC의 전망 기간에 중국은 모든 애플리케이션/기술 부문에서 45%였던 점유율이 최소 46%까지 상승할 전망이며, 특히 TV에서의 점유율은 80%를 차지할 것으로 보임. 2021년/2022년 중국에서의 서플라이체인 이슈를 고려하면 중국에 대한 과한 의존도는 이미 큰 위험으로 다가왔음. 그러나 아직 중국 외 성장할 것으로 보이는 지역은 없음.

- 7세대 이상 LCD/OLED 생산능력은 2021년부터 2027년까지 CAGR 2.6%로 증가할 전망이며, 이는 2021년부터 2026년까지의 전망을 포함하는 지난 분기의 3.7%에서 감소한 수치임. 2021년 두자릿수 성장 이후 2022년 생산능력 증가율은 7%로 둔화되었고 2023년에는 취약한 시장 상황으로 인한 신규 팹 계획 지연 및 팹 폐쇄로 성장이 없을 전망임. 2024년 5% 성장에 이어 2025~2027년 1~2% 성장이 예상됨.

- Rigid + TFE 기판은 2027년 OLED 생산능력 점유율의 8%, 모바일/IT OLED 생산능력 점유율의 15%에 달할 전망임.

- 백플레인 기술에 따른 세부 내용

- a-Si는 프리미엄 TV 및 IT 디스플레이 기술에 대한 수요 증가와 모바일/IT OLED의 보급 증가 덕에 2021년 84%였던 백플레인 생산능력 점유율이 2027년 80%까지 감소할 것으로 예상됨. a-Si 생산능력은 2021년부터 2026년까지 CAGR 2.5%로 전망된 바 있으나 현재 1.6%에 불과할 것으로 보임.

- Metal Oxide는 신규 팹과 팹 전용으로 OLED TV, IT OLED, IT LCD 생산능력이 모두 증가하면서 2020년 8%에서 2027년 10%로 증가할 전망임. 2021년부터 2027년까지 CAGR 7%로 지난 분기 8%보다는 소폭 감소했으나 2022년에는 LTPS 생산능력을 추월할 것으로 예상됨. Metal Oxide는 2025년부터 OLED 생산능력에서 점유율 1위 백플레인이 될 것으로 기대됨.

- 세부 분석

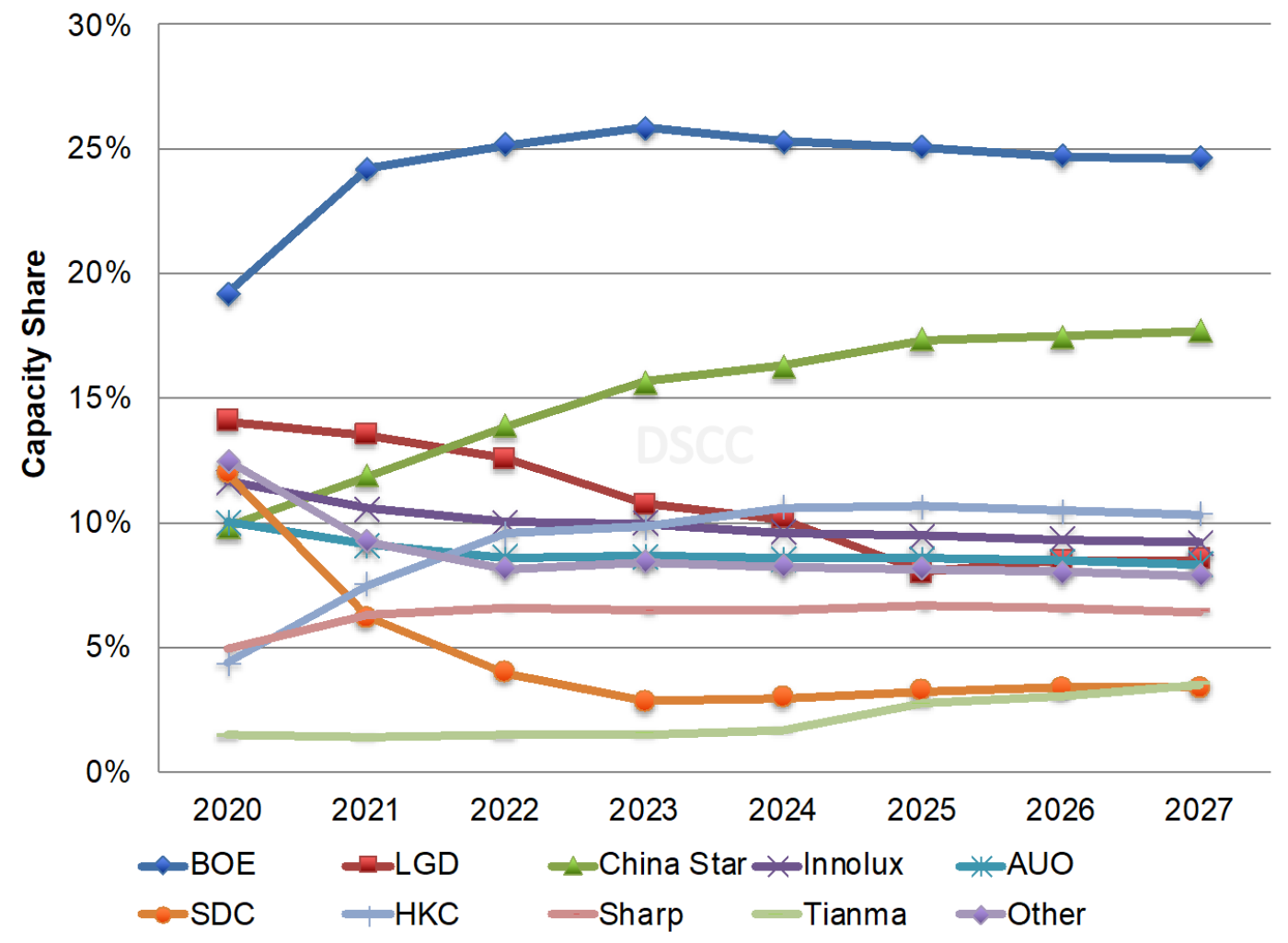

- 총 디스플레이 생산능력

- BOE는 우위를 유지할 것으로 보이지만 2021년~2027년 CAGR 3%에 불과할 것으로 보임. BOE의 2022년~2027년 생산능력 점유율은 27%가 될 전망이며 China Star는 19%일 것으로 예상됨.

- 디스플레이 생산능력

- 2021~2027년 BOE의 LCD 생산능력은 B17+ 팹 계획이 취소될 시에 CAGR 2.4%로 증가할 전망임. LCD 시장 점유율은 2021년 21%보다는 증가한 29%이나 2024~2027년 27%로 감소할 것으로 보임. China Star의 LCD 생산능력은 CAGR 8.5%로 증가해 2021년 13%에서 2025년~2027년 19%까지 점유율이 상승할 전망임. 한편 HKC는 2024년부터 3위에 오를 것으로 기대됨.

- OLED 생산능력

- 2020년 OLED 생산능력에서 삼성디스플레이가 앞섰으나 2021년부터는 LG디스플레이가 4~8% 우위를 보이며 앞서갈 것으로 예상됨. LGD는 2021~2027년 CAGR 7%로 성장하고 있으며 삼성디스플레이는 CAGR 6%로 성장할 전망임. BOE는 CAGR 9%에 점유율 10%-12%로 전망되며, 3위 자리를 유지할 것으로 보임.

- Mobile/IT OLED 생산능력

- 삼성디스플레이는 리지드와 플렉시블 OLED 모두에서 강세를 보이며 총 점유율이 41% 이하로 떨어지지 않아 계속해서 지배적인 지위를 유지할 것으로 예상됨. BOE는 2021년~2027년까지 점유율 16%~19%로 무난하게 2위 자리를 유지할 것으로 보임. 2027년에는 LGD가 3위를 차지하고 그 뒤를 Tianma, Visionox, EDO, ChinaStar가 이을 전망임.

- 플렉서블 OLED 생산능력

- DSCC에서는 삼성디스플레이의 점유율이 2021년 40%에서 2027년 29%로 하락하지만 우위를 유지할 것으로 예상함. BOE의 점유율은 2021년부터 2027년까지 CAGR 7%로 보합을 유지할 것으로 예상됨. LGD는 3위를 유지하고 있으나 2025년 Tianma가 3위 자리를 탈환해 LG디스플레이가 4위로 밀려날 것으로 보이며, Visionox는 5위, ChinaStar는 6위를 차지할 것으로 예상됨.

- DSCC에서는 삼성디스플레이의 점유율이 2021년 40%에서 2027년 29%로 하락하지만 우위를 유지할 것으로 예상함. BOE의 점유율은 2021년부터 2027년까지 CAGR 7%로 보합을 유지할 것으로 예상됨. LGD는 3위를 유지하고 있으나 2025년 Tianma가 3위 자리를 탈환해 LG디스플레이가 4위로 밀려날 것으로 보이며, Visionox는 5위, ChinaStar는 6위를 차지할 것으로 예상됨.

- 총 디스플레이 생산능력

디스플레이 제조사별 생산능력

출처 : Quarterly Display Capex and Equipment Market Share Report

기술/어플리케이션에 따른 중국의 디스플레이 점유율

출처 : Quarterly Display Capex and Equipment Market Share Report

디스플레이 생산능력에 혹은 DSCC의 Quarterly Display Capex and Equipment Market Share Report에 대해 문의사항이 있으시다면 [email protected]으로 연락주시기 바랍니다.