2023년 장비 투자 전망, 2012년 이후 최저치 기록

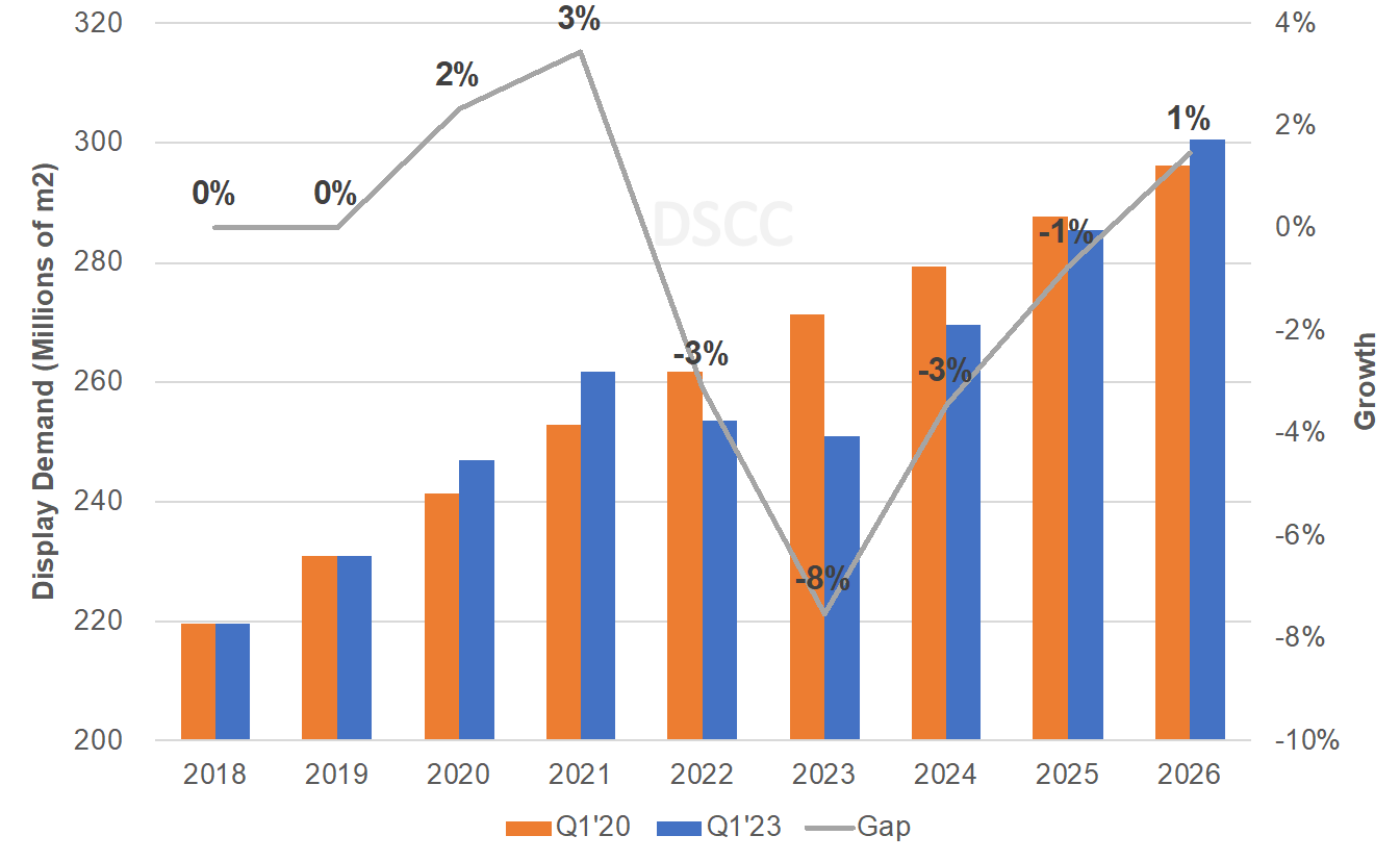

DSCC는 최근 발간한 2023년 1분기 Quarterly Display Capex and Equipment Market Share Report에서 2023년 디스플레이 장비 투자 전망을 2012년 이후 최저인 $3.8B로 13% 하향조정했습니다. 이와 같은 전망 수정은 주로 소비자 수요 약화로 인한 것입니다. 디스플레이 수요는 2020년과 2021년 팬데믹 기간에 급격한 수요 상승 이후 약화되었고, 인플레이션과 글로벌 경제 성장 둔화로 인해 2022년과 2023년 한층 약세를 보이고 있습니다. 아래 차트에서는(면적 기준) 2020년, 2021년 수요에 대한 당초 전망 대비 수정 전망이 각각 2%, 3% 상승한 것을 확인할 수 있습니다. 그러나 2022년, 2023년 수요에 대한 당초 전망 대비 수정 전망은 3%, 8% 하락했습니다. 수요 회복은 2026년까지 시간이 걸릴 것으로 보입니다.

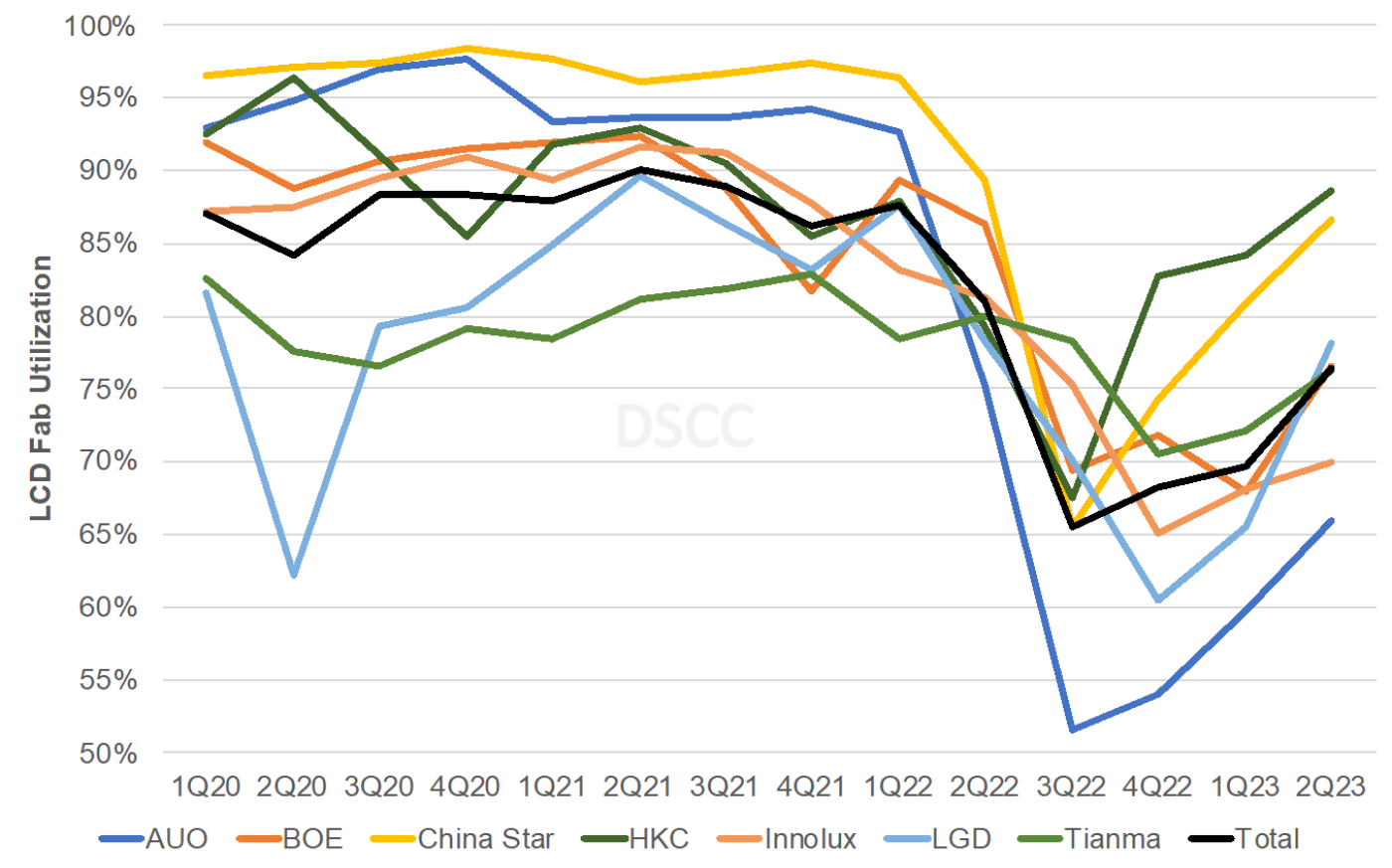

이와 동시에 2021년, 2022년 수요 대비 과도한 공급은 비정상적으로 낮은 팹 가동률로 이어졌고 2022년 하반기부터 패널업체에 큰 손실을 초래했습니다. 기록적인 저물가에 수요가 반응하지 않고 경기침체 우려가 향후 수요전망을 짓누르는 상황에서 패널업체들은 설비투자를 최대한 연기하고 있습니다. 이는 2023년 디스플레이 장비업체들이 사실상 버티기에 들어갔다는 것을 의미합니다. 다행히 반도체 장비 시장은 여전히 강세를 유지하고 있습니다.

디스플레이 장비 투자 전망

DSCC 수요 전망 - 2020년전망 vs. 2023년 전망

분기 LCD 팹 가동률 실적 및 전망

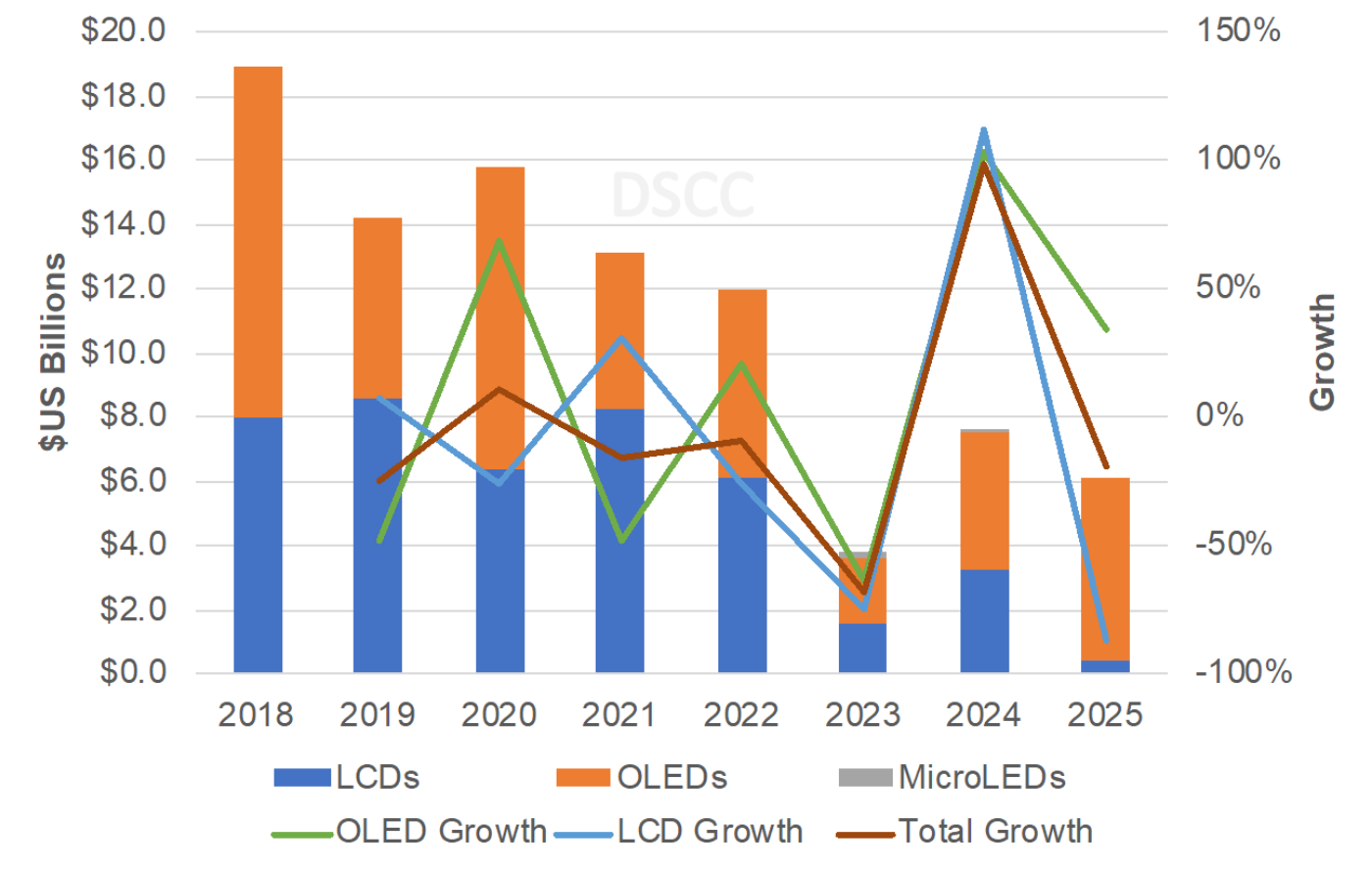

2023년 디스플레이 장비 투자는 2022년 $12B 대비 68% 감소할 전망입니다. 현재 팹 가동률이 현저히 낮은 상황에서 패널업체들이 생산능력 확대를 계속 연기하고 있기 때문에 DSCC에서는 2022년 4분기 리포트에서 밝힌 전망 대비 OLED 장비 투자 전망을 11%, LCD 투자 전망을 24% 하향 조정했습니다. 이는 2023년에 LCD 투자가 75% 감소하고 OLED 투자가 64% 감소할 것이라는 것을 의미합니다. 대형 장비업체들은 기존 계약으로 인해 영향이 적을 것으로 보이지만 있지만, 2023년 4분기 납품 예정이었던 건이 2024년 1분기 또는 그 이후로 더 연기될 수 있어 LCD 투자는 $1.5B보다 줄어들 가능성이 있습니다.

그러나 좋은 소식도 있습니다.

- DSCC에서는 $63.5B로 예상했던 2020년~2026년 디스플레이 장비 전망을 수정하지 않았음. 대신 2023년에서 2024년까지 또는 2025년까지 추진되고 있는 일부 투자에 대한 내용을 집중적으로 담았음. 2025년은 당초 전망 대비 26% 증가했음.

- 2024년 시장은 $7.6B 규모로 98% 성장하면서 회복될 전망이며, 그 중 OLED는 102% 증가한 $4.3B, LCD는 111% 증가한 $3.2B일 것으로 예상됨. OLED 투자의 대다수는 생산능력 확대가 기대되는 IT용에서 주도할 것으로 보임. 98% 성장이 기대되지만 2023년을 제외하면 2015년 이후 장비 시장 규모가 제일 작음.

- 이와 함께 2025년 OLED 투자가 $5.7B로 28% 더 증가할 전망이지만 2025년에는 LCD 수요 하락으로 인해 LCD 투자가 87% 감소함에 따라 총 투자는 19% 감소할 것으로 예상함.

- 삼성디스플레이는 A6에 추가 IT OLED 라인 및/또는 신규 QD-OLED 라인을 착공에 들어감.

- 인도에서 1~2곳 신규 팹에 대한 논의가 계속 가열되는 중임.

- DSCC에서는 MicroLED TFT 백플레인 라인이 LG디스플레이와 BOE에 모두 발주되는 것을 확인해 MicroLED TFT 백플레인 투자를 별개로 구분하게 됨.

- 또한 아래의 두 가지 신규 부문에 대한 출하량과 ASP, 매출, 시장 점유율에 대한 내용도 추가함.

- 필옵틱스의 솔리드 스테이트 레이저 어닐링이 삼성디스플레이에 수주되고 Coherent가 새로운 시스템을 발표함.

- 멀티 렌즈 어레이를 갖춘 새로운 IJP 애플리케이션 수요가 IJP 시장을 활성화하고 있음.