2022년 OLED 스마트폰 패널 매출, 전년 대비 5% 하락할 전망

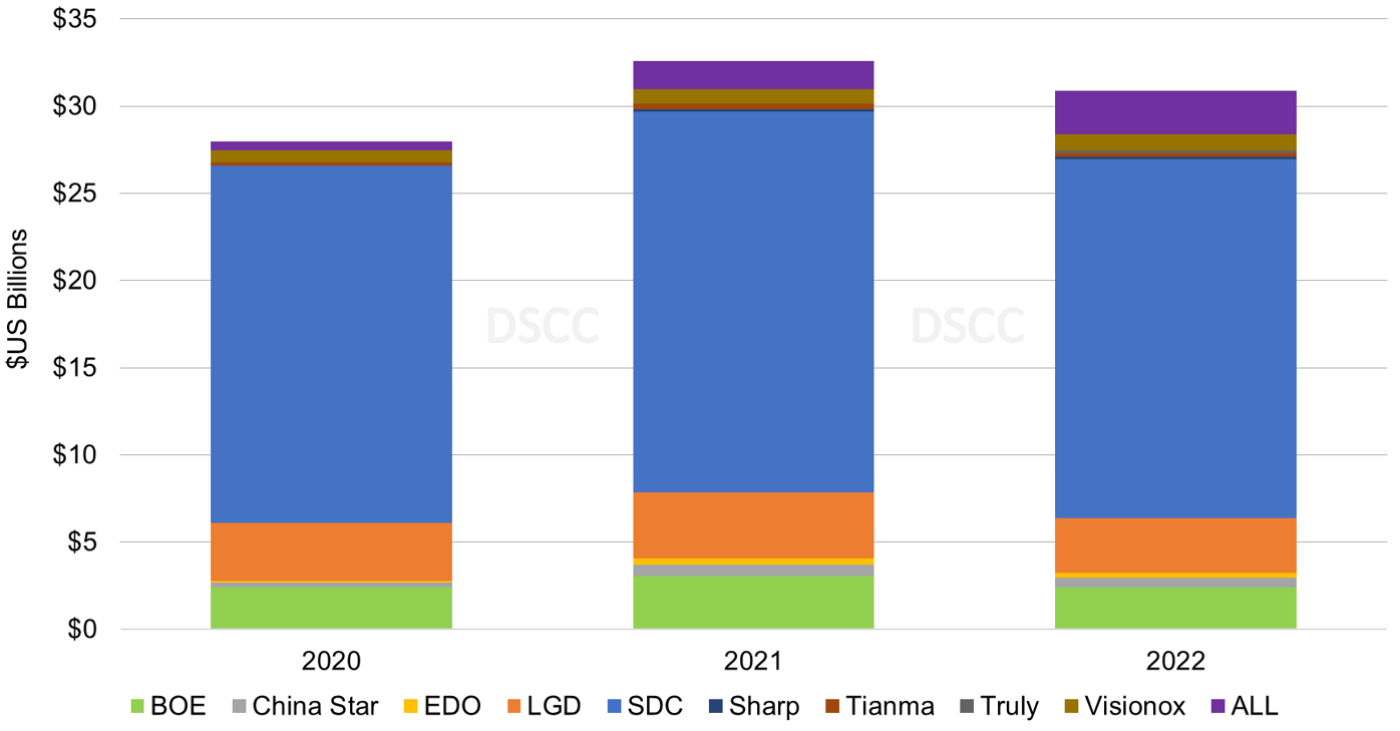

DSCC의 최신 Advanced Smartphone Display Shipment and Technology Report에서 OLED 스마트폰 출하량이 전년 대비 13%, OLED 스마트폰 패널 매출은 전년 대비 5% 감소할 전망이라고 밝혔습니다. OLED 스마트폰 패널 매출은 2021년 $33B에서 2022년 $31B로 감소할 전망입니다. 불안한 글로벌 거시경제와 지속적인 서플라이체인 이슈, 소비자 수요 약화가 이어지면서 주요 스마트폰 업체들은 2022년 OLED 스마트폰 패널 조달 규모를 크게 줄이고 있습니다.

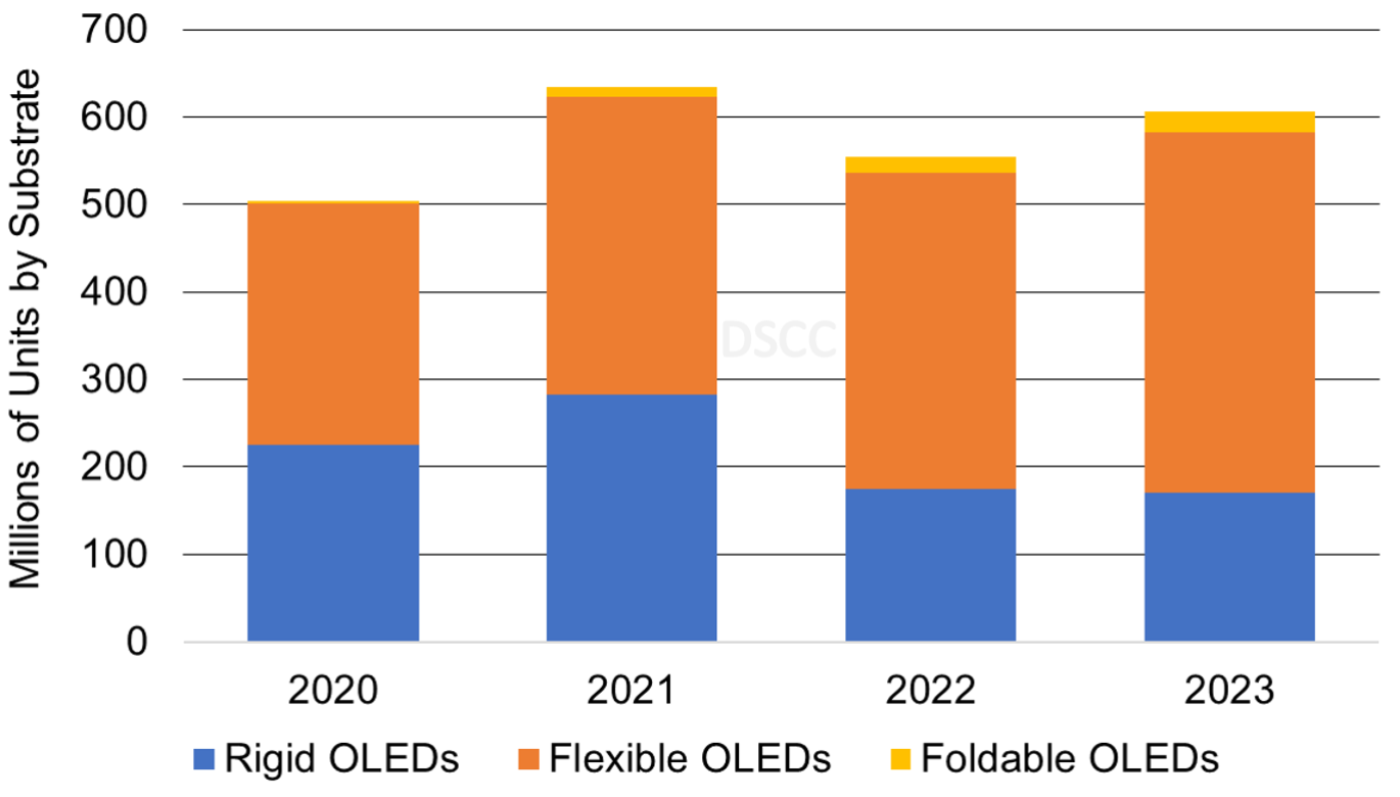

2022년에는 OLED 스마트폰 패널 출하량이 전년 대비 13% 감소한 554M일 것으로 예상됩니다. 2022년 플렉서블 OLED 스마트폰 패널의 수량 점유율은 2021년 54%에서 6% 증가한 65%를 차지할 것으로 기대되는 한편, 리지드 OLED 스마트폰 패널의 수량 점유율은 2021년 45%에서 전년 대비 38% 감소한 32%로 예상됩니다. 리지드 OLED 스마트폰 패널은 여러 중국 패널업체가 플렉시블 OLED 스마트폰 패널 판가를 리지드 OLED 스마트폰 패널 판가에 매우 근접하게 책정했고 일부 세트업체의 수요가 2021년 대비 크게 감소하면서 빠른 하락세를 이어가고 있습니다. 이와 별도로 폴더블 OLED 스마트폰 패널의 수량 점유율은 2021년 2%에서 3%대로 상승하면서 전년 대비 77% 증가할 것으로 기대됩니다.

2023년에는 OLED 스마트폰 패널 출하가 전년 대비 9% 상승하고, 플렉서블 OLED 스마트폰 패널 출하는 전년 대비 14% 증가하여 수량 점유율 68%가 될 것으로 예상하고 있습니다. 폴더블/롤러블 OLED 스마트폰 패널은 전년 대비 34% 증가하여 수량 점유율을 4%까지 확대하고 리지드 OLED 스마트폰 패널은 전년 대비 3% 하락해 수량 점유율 28%일 것으로 예상합니다. 2023년 플렉서블 OLED 스마트폰 패널은 평균 판매가(ASP)가 전년 대비 17% 감소하고 플렉서블 OLED 생산능력이 추가되면서 모든 세트업체에서 패널 조달량이 큰 폭으로 증가할 전망입니다. 이와함께 플렉서블 OLED 스마트폰 패널의 평균 판매가가 계속 감소하고 몇몇 세트업체가 리지드 OLED 스마트폰 생산을 중단하고 IT 용도로 과도한 리지드 OLED 생산능력을 활용함에 따라 리지드 OLED 스마트폰 패널은 전년 대비 3% 감소세를 지속할 것으로 예상합니다.

2022년 스마트폰 패널 매출 기준으로 리지드 OLED 스마트폰 패널 매출 점유율은 2021년 20%에서 13%로 전년 대비 39% 감소할 것으로 예상됩니다. 플렉서블 AMOLED 스마트폰 패널 매출은 보합세를 유지하며 매출 점유율은 79%까지 증가할 것으로 기대되고 있습니다. 폴더블 AMOLED 스마트폰 패널 매출 점유율은 2021년 5%에서 전년 대비 55% 증가한 8%까지 확대될 전망입니다.

2023년에는 스마트폰 패널 매출이 전년 동기 대비 4% 감소하고, 플렉서블 스마트폰 패널 매출은 전년 대비 출하량이 9% 증가했음에도 전년 대비 4% 감소하며, 폴더블/롤러블 스마트폰 패널 매출은 전년 대비 출하량이 34% 증가하면서 전년 대비 20% 확대될 전망입니다. 또한 리지드 OLED 스마트폰 패널 매출은 전년 대비 14%, 출하량은 전년 대비 3% 감소할 것으로 보입니다.

2020년~2023년 기판별 연간 OLED 스마트폰 패널

출처: Advanced Smartphone Display Shipment and Technology Report

2022년 패널업체별 패널 매출 점유율은 SDC가 67%로 압도적인 지위를 유지하고 있으며, LGD가 10%, BOE가 8%, Visionox가 3%를 차지할 전망입니다. 2023년 패널 출하 전망을 기준으로 SDC의 패널 매출 점유율은 57%로 예상되며, BOE가 12%, LGD가 11%, 그리고 Visionox/China Star 3%로 뒤를 이을 것으로 보입니다. BOE의 출하 점유율 상승은 Apple, Honor, Oppo, 삼성전자, Vivo향 패널 출하량이 증가할 전망으로 이것이 반영된 결과입니다. Apple의 경우 현재 BOE가 iPhone 12, 13, 14용 플렉서블 OLED 패널을 공급 중입니다. LGD의 출하 점유율 상승은 Apple이 패널 출하량을 확대할 것으로 예상되기 때문입니다. LGD는 iPhone 11 Pro Max, iPhone 12, iPhone 13, iPhone 13 Mini, iPhone 14, iPhone 14 Pro Max용 플렉서블 OLED 패널을 공급하고 있습니다.

2020년~2022년 패널업체별 연간 OLED 스마트폰 패널 매출

출처: Advanced Smartphone Display Shipment and Technology Report

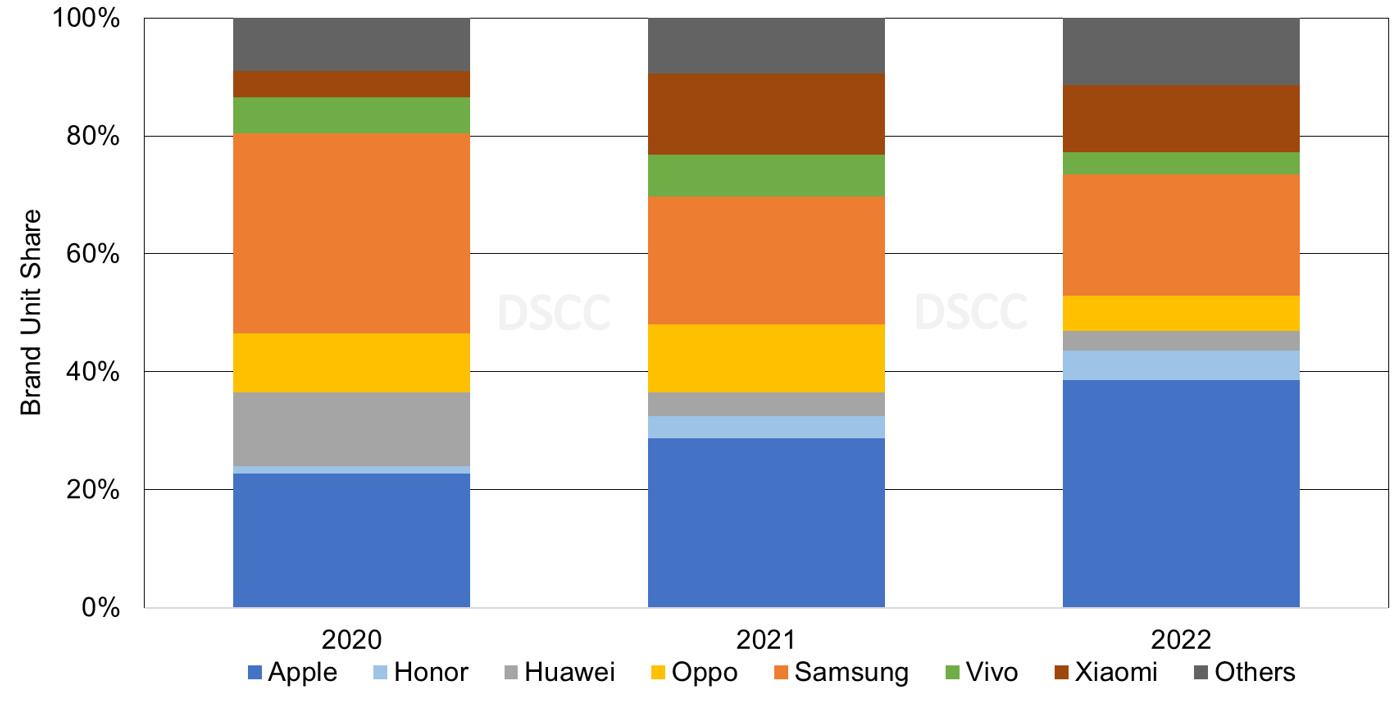

2022년 OLED 세트 점유율의 경우, Apple이 2021년 수량 점유율 29%, 매출 점유율 41%에서 증가한 39%, 54%를 기록할 것으로 예상하고 있습니다. 이와함께 삼성전자가 2021년 수량 점유율 22%, 매출 점유율 22%에서 감소한 21%, 21%가 될 전망입니다.

2020년~2022년 세트업체별 연간 OLED 스마트폰 패널 출하 점유율

출처: Advanced Smartphone Display Shipment and Technology Report

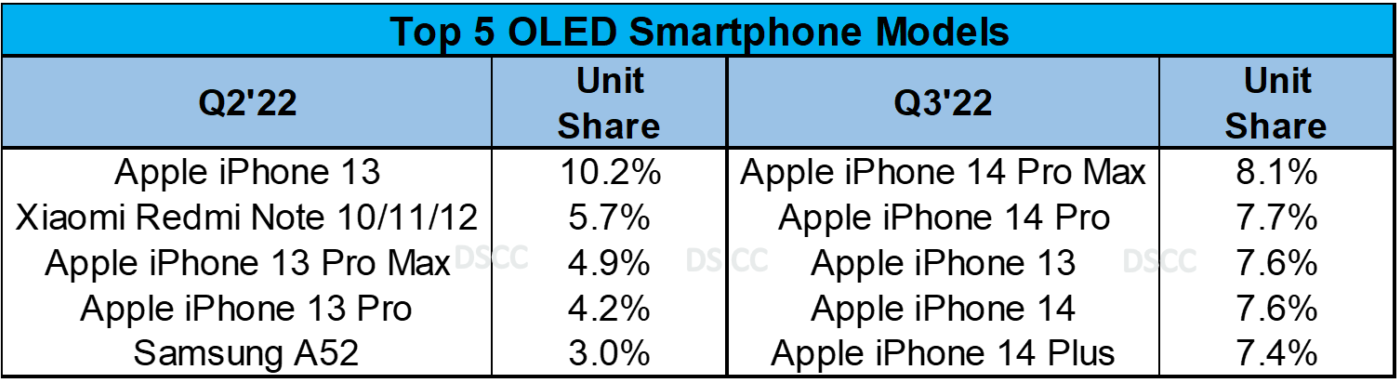

2022년 3분기 TOP5 모델은 Apple iPhone 14 Pro Max, iPhone 14 Pro, iPhone 13, iPhone 14, iPhone 14 Plus일 것으로 예상됩니다. 이들 5개 모델은 수량 점유율 38%, 매출 점유율 52%를 차지할 것으로 기대됩니다. 2022년에는 현재 패널 출하량을 기준으로 Apple iPhone 14 시리즈가 전체 AMOLED 스마트폰 패널의 수량 점유율 19%를 차지할 것으로 기대됩니다.

2022년 2분기/2022년 3분기 세트업체별 TOP5 리지드/플렉서블 OLED 스마트폰 패널 조달

출처: Advanced Smartphone Display Shipment and Technology Report

Advanced Smartphone Display Shipment and Technology Report 구독에 관심있는 분들은 [email protected]으로 연락 주시기 바랍니다. 본 리포트에는 세트업체, 모델, 디스플레이 및 관련 정보, 패널/세트 매출 데이터와 2026년까지의 분기별/연도별 OLED 스마트폰 및 패널 출하량 데이터를 담았습니다. 또한 스마트폰에 적용할 수 있는 OLED 디스플레이 기술 및 최신 기술 동향에 대한 분석을 포함하고 있습니다. 리포트 데이터베이스에서는 기판, TFT 백플레인, 패널업체, Refresh Rate(주사율), 칩셋 공급업체, 5G 네트워크 등 1,000개 이상의 AMOLED 스마트폰 구성을 확인하실 수 있습니다.