2022년 3분기 디스플레이 팹 가동률 둔화, 4분기에도 이어질 전망

DSCC의 최신 Quarterly All Display Fab Utilization Report에 따르면 올해 초부터 예상되었던 디스플레이 팹 가동률 둔화가 3분기에 심화되었고 이는 예상보다 훨씬 심각한 상황입니다. 패널 판가는 1년 넘게 하락세가 이어지면서 사상 최저치를 기록했고, 디스플레이 서플라이체인 전반에서는 과잉 재고 현상이 나타나면서 패널업체들은 2분기부터 가동률을 줄이기 시작했는데 3분기에는 더욱 가속화되었습니다. 패널업체의 총 TFT 투입량은 2022년 2분기 순차적으로 6% 감소한 이후 3분기에 전 분기 대비 20%, 전년 동기 대비 24% 감소한 66.1M㎡이었고, 4분기에는 전 분기 대비 보합세인 66.1M㎡으로 전년 동기 대비 23% 감소할 전망입니다.

본 리포트는 100곳 이상 FPD 팹의 월 생산능력과 TFT 투입량, 가동률에 대해 자세한 정보를 확인하실 수 있으며, 공급처와 지역, TFT 팹 세대정보, 백플레인, 프론트플레인 또는 기판 유형별로 세분화할 수 있는 엑셀피벗테이블을 함께 제공하고 있습니다. 이와함께 2019년 1분기부터의 가동률 정보와 2022년 월별 전망을 함께 제공해 드리고 있습니다.

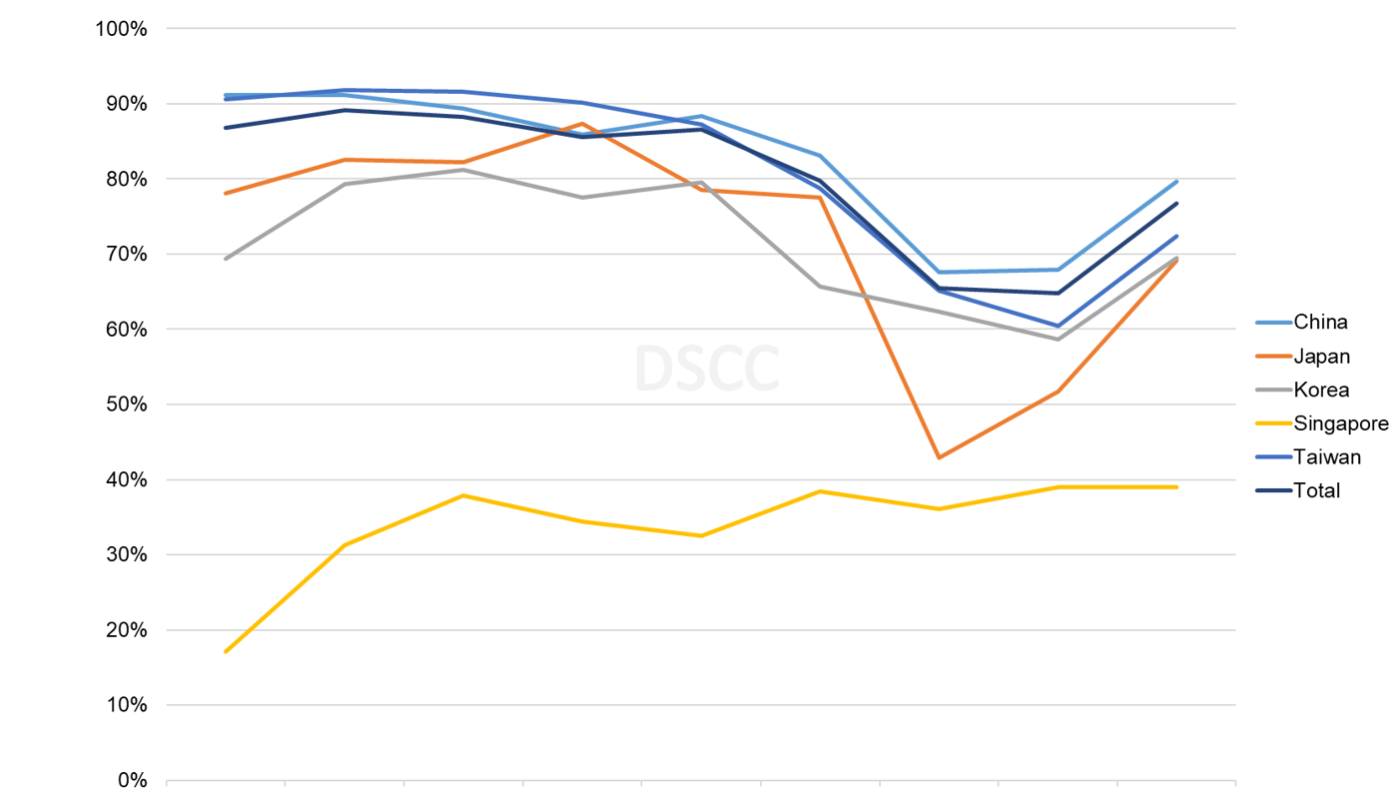

2021년 팬데믹 수요 급증에 힘입어 대만과 중국의 팹 가동률이 매우 높았습니다. 2021년 4분기 수요 둔화 이후 거시경제 및 러시아-우크라이나 전쟁 이슈로 인해 수요가 급감하면서 2022년 1분기 전세계 가동률은 87%로 증가했다. 그러나 2분기에 7% 감소했으며 3분기에는 65% 줄어들면서 2008-2009년 금융위기 이후 최저치를 기록했습니다. 그러나 4분기에 가동률이 다시 65%로 상승해 2023년 1분기에는 완만한 회복세를 보일 전망입니다.

2018년~2022년 지역에 따른 분기별 TFT 팹 가동률

출처 : DSCC All Display Fab Utilization Report

차트에서 확인하실 수 있는 바와 생산 둔화는 모든 지역에 걸쳐 나타나고 있으며, LCD뿐 아니라 OLED 생산에도 영향을 미쳤습니다. 한국은 OLED에서 차지하는 비중이 월등히 높은 반면 다른 지역들은 모두 LCD가 거의 대부분을 차지하고 있습니다. 2022년 3분기에는 한국 생산능력의 45%가 OLED 패널인 반면, 중국의 OLED 비율은 5%에 불과해 무시할 수 있는 수준입니다.

LCD 팹의 침체에는 LCD 패널 판가의 급격한 하락과 재고 증가라는 공통적인 원인이 존재합니다. 비록 LCD 생산능력이 완전히 변경할 수는 없지만, 한 세대의 생산능력이 부족할 때 다른 세대의 사이즈로 대체할 수 있고, 마찬가지로 한 지역의 공급과잉은 다른 지역으로 파급될 수 밖에 없습니다. OLED 생산능력은 이와는 다른데, 서로 다른 4가지 등급으로 나눠지며 중복되는 부분이 거의 없기 때문입니다.

- White OLED capacity for LGD, on Gen 8.5 lines with oxide TFT backplanes for OLED TV and monitor panels;

- QD-OLED capacity for SDC, also on Gen 8.5 lines with oxide TFT backplanes for OLED TV and monitor panels;

- Rigid OLED capacity, mostly for SDC but a few others, on Gen 5.5 and smaller lines with LTPS backplanes for smartphone, tablet and notebook panels;

- Flexible OLED capacity for many suppliers, primarily on Gen 6 lines with LPTS or LTPO backplanes for smartphone panels.

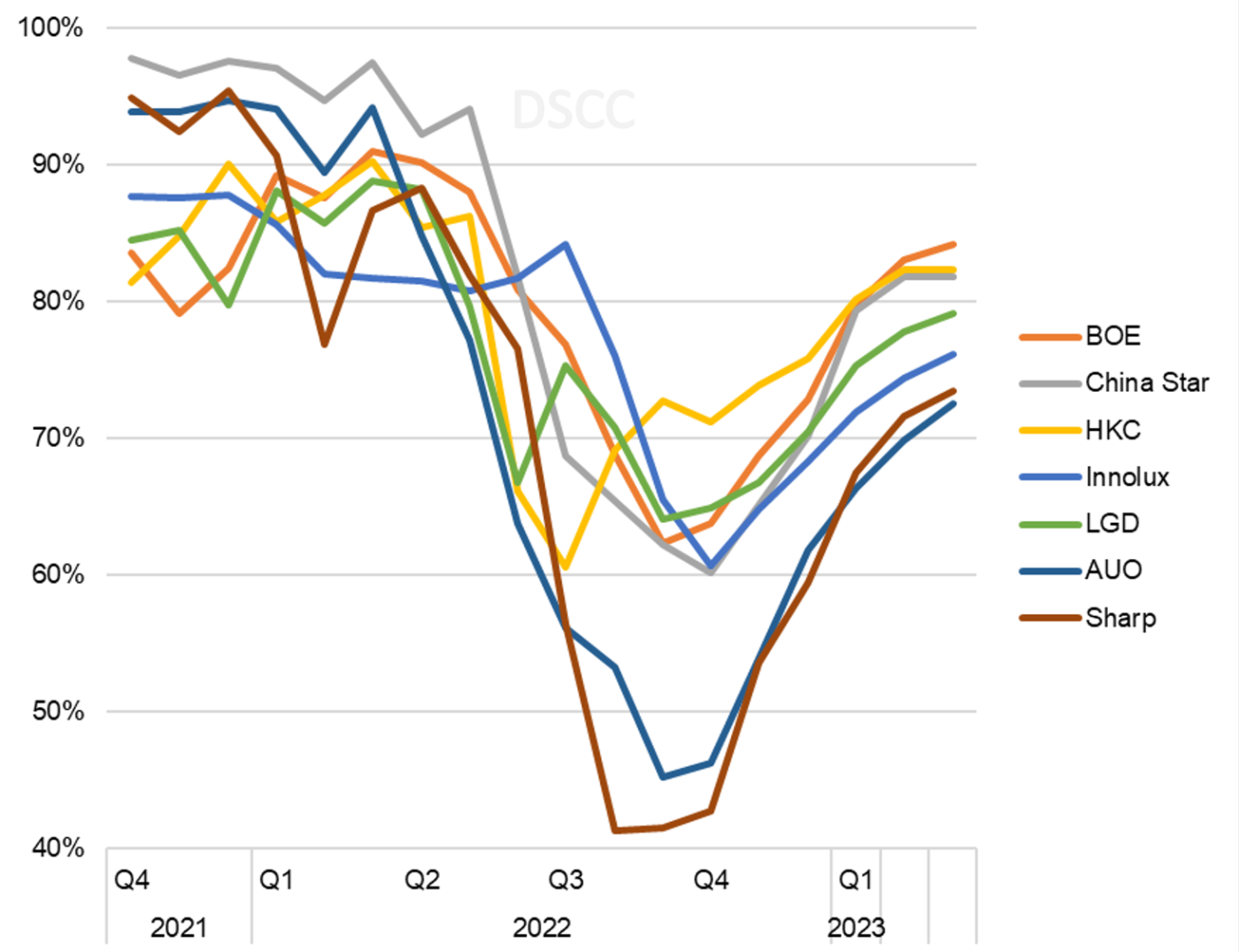

가동률 저하의 원인은 생산능력 등급마다 다르지만 모두 전자기기 수요 감소라는 공통적인 한 가지 요소를 공유합니다. 그리고 이들 그룹은 모두 2022년 하반기 생산능력이 70%를 넘지 못합니다. LCD를 좀 더 자세히 살펴보면 제조사별 월별 가동률에서 업계의 총 LCD 생산능력의 90%를 점하고 있는 상위 7개 LCD 업체들의 3분기 실적이 크게 둔화된 것으로 나타났습니다. 이와 같은 현상은 특히 AUO와 Sharp에서 두드러지고 있으며, 각각 50% 미만으로 가동률을 줄였습니다. AUO는 3분기에 m²당 평균판가(ASP)가 2분기에 비해 3% 하락하는 데 그쳐 LCD TV 패널 판가 하락에 따른 16%보다는 하락 폭이 훨씬 적다고 발표했고 원가 이하로 판매 경쟁을 벌이기보다는 가격 유지를 결정한 것으로 보입니다.

DSCC에서는 HKC의 급격한 가동률 둔화를 예상한 바 있으나, 최신 리포트에서는 8월가 9월에 HKC의 가동률이 증가했고 4분기에는 업계 평균보다 높을 것으로 예상을 수정했습니다. HKC는 최근 선전증권거래소에서 이달로 예정됐던 기업공개(IPO)를 중단했습니다. 기업공개(IPO) 중단이 HKC의 운영에 영향을 미쳤는지는 아직 불투명합니다.

2021년~2023년 제조사에 따른 월별 TFT LCD 팹 가동률

출처 : DSCC All Display Fab Utilization Report

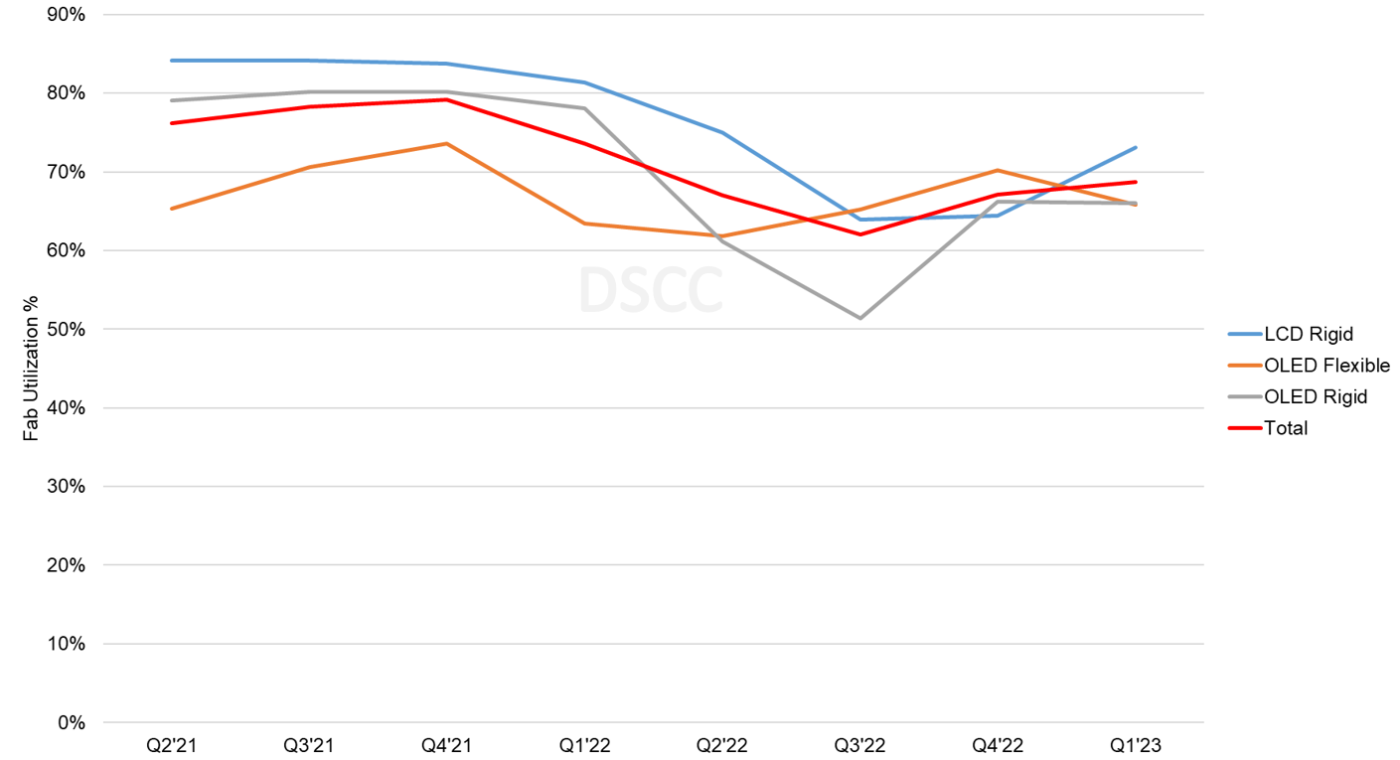

Quarterly All Display Fab Utilization Report는 모든 디스플레이 기술과 애플리케이션에 대해 다루고 있으나 DSCC에서는 이번주에 함께 발간된 Quarterly OLED and Mobile/IT Fab Utilization Report를 통해 OLED와 LTPS LCD에 대한 보다 자세한 정보를 제공하고 있습니다. 다음 차트는 리지드/플렉서블 기판을 사용한 LTPS LCD 및 OLED의 가동률을 나타내고 있습니다. LTPS LCD /OLED의 둔화세가 대화면 LCD 대비 뚜렷하지는 않지만, 2022년에는 2021년보다 가동률이 낮아졌고 스마트폰용 리지드 OLED 패널 수요 약화로 인해 2분기/3분기에는 극심한 둔화를 겪었습니다. 플렉서블 OLED는 중국을 중심으로 생산능력 과잉으로 고전 중이며, LTPS LCD는 스마트폰 시장의 전반적인 둔화로 어려운 시기를 보내고 있습니다.

2021년~2022년 디스플레이 기술/기판 종류에 따른 분기별 TFT 가동률

출처 : DSCC All Display Fab Utilization Report

팬데믹 기간 동안 전례 없는 수요 급증에 따른 디스플레이 업계의 생산능력 확대는 공급 과잉으로 이어져 패널 판가를 현금비용 이하로 급격히 떨어뜨렸습니다. 디스플레이 서플라이체인의 과잉 재고와 수요 위축이 맞물리면서 디스플레이 패널 판가 하락 압력이 지속되고 있습니다. 단기적으로 수요 증가 전망이 거의 없는 상황에서 회복은 더딜 것으로 예상됩니다.

DSCC의 Quarterly All Display Fab Utilization Report 는 공급업체, 지역, 팹 세대정보, 백플레인, 프론트플레인 또는 기판 유형별로 확인할 수 있는 엑셀피벗테이블을 함께 제공합니다. 이와함께 디스플레이 업계의 FPD 팹에 따른 생산능력과 TFT 투입 및 가동률에 대한 월별 데이터를 포함하고 있으며, 2018년 1분기부터의 가동률 이력과 2022년 월별 전망이 담겨있습니다. Quarterly All Display Fab Utilization Report 구독에 관심이 있는 분들은 [email protected]으로 연락주시기 바랍니다.