2022년 3분기 실적 명암 엇갈린 OLED와 LCD

FPD 업체들의 2022년 3분기 실적발표가 완료되었습니다. 지난 3분기는 삼성디스플레이를 필두로 하는 OLED 중심 디스플레이 업체들과 LCD에 주력한 업체들 간의 격차가 크게 벌어졌습니다. LCD 업체들에게는 몇 년 만에 최악의 분기였으며, 아마도 사상 최악이었을 것으로 추정됩니다. 반면 삼성디스플레이는 LCD 생산을 중단한 후 지난 2022년 1분기에 사상 최대 이익을 기록했습니다.

DSCC의 Quarterly Display Supply Chain Financial Health Report는 13곳의 상장된 패널업체에 대해 다루고 있으며 업체의 실적 공시를 기반으로 작성됩니다. 미국과 국제회계기준은 분기보고서에 손익계산서, 대차대조표, 현금흐름계산서를 포함하도록 요구하고 있지만, 중국의 회계기준은 현금흐름계산서 및 사업부문별 실적이 요구되지 않습니다. 이에 따라 DSCC에서는 2022년 2분기 수준으로 2022년 3분기 EBITDA 를 계산해 감가상각 및 상환액을 추정했습니다.

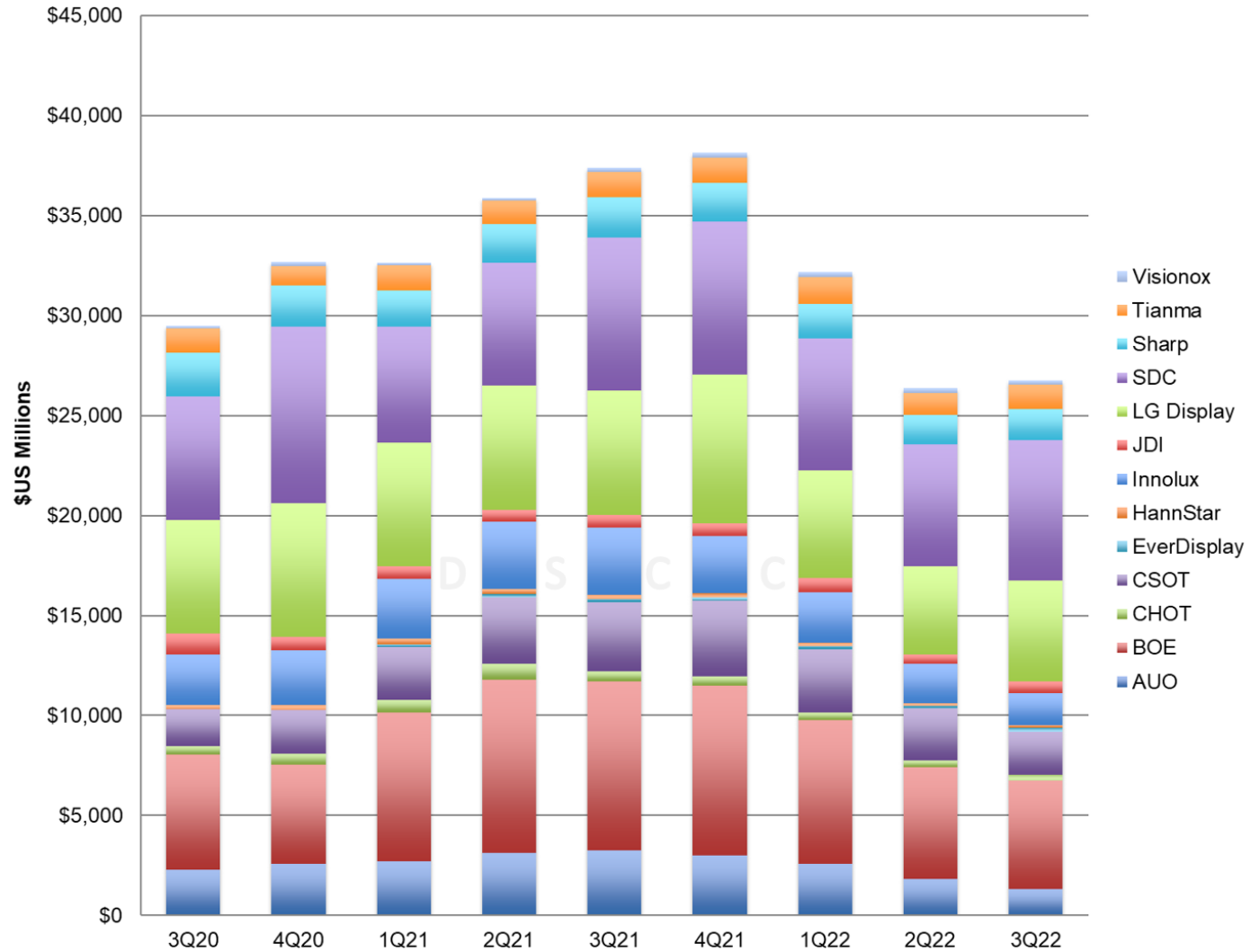

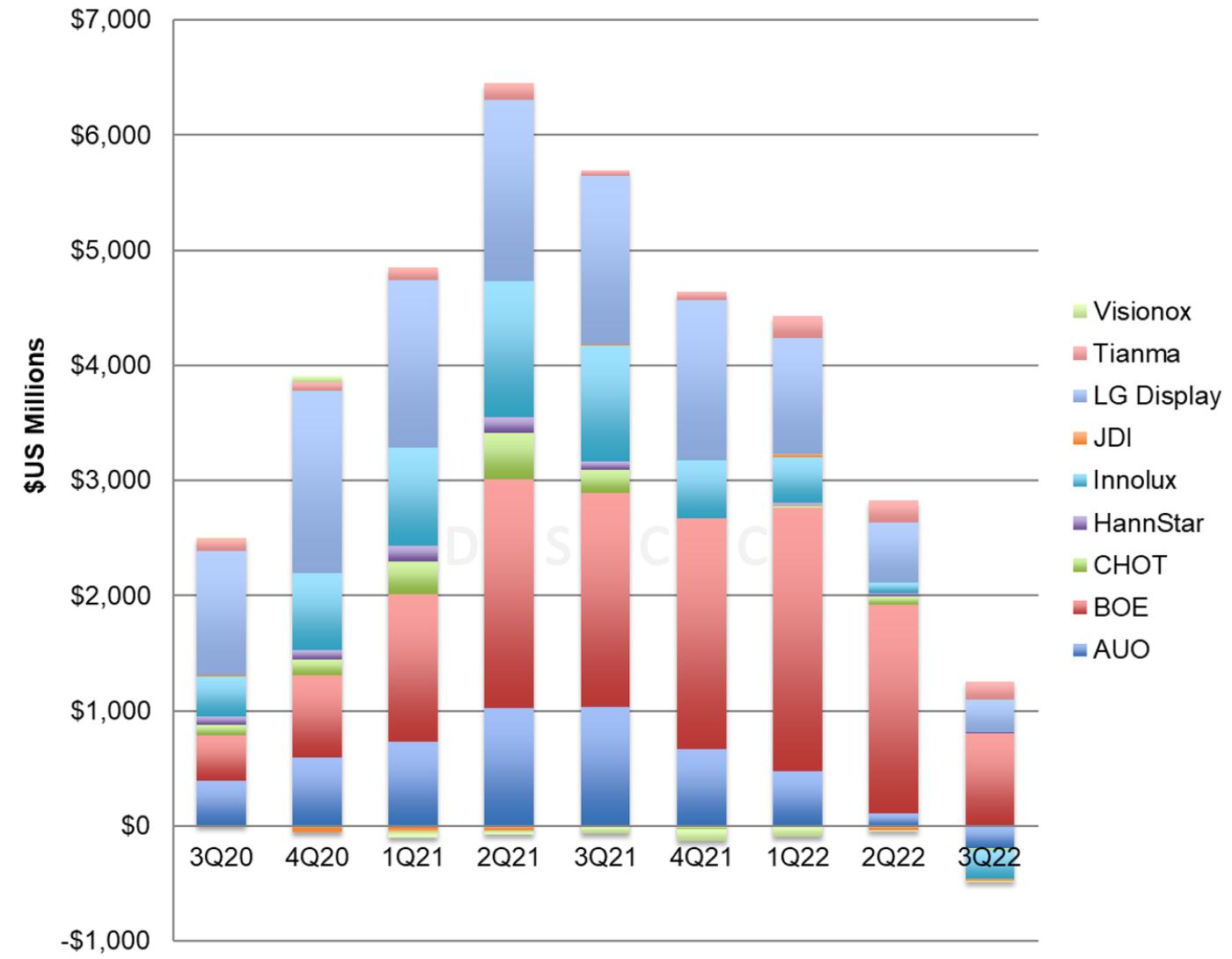

아래 첫 번째 차트는 FPD 업체의 분기별 매출을 나타내고 있습니다. 총 매출은 전 분기보다 1% 증가했지만, 전년 동기 대비 28% 감소한 $26.8B로 사상 최고치였던 2021년 4분기의 $38.2B보다 30% 감소했습니다. 디스플레이 업계의 총 매출이 순차적으로 소폭 증가함으로써 LCD 중심 업체와 OLED 중심 업체 간의 큰 격차를 모호해졌습니다. 삼성디스플레이와 LG디스플레이는 모두 iPhone 14 출시로 스마트폰용 OLED 수요 급증 수혜를 누렸습니다. 삼성디스플레이 매출은 15%, LG디스플레이의 매출은 14% 증가했습니다. 두 한국 패널업체를 제외한 매출은 전 분기 대비 7%, 전년 동기 대비 37% 감소했다.

2020년 3분기~2022년 3분기 FPD 업체 매출

팬데믹으로 인한 수요 급증기에 BOE가 5분기 동안 매출 점유율 1위를 차지한 바 있으나, 2022년 2분기 삼성디스플레이의 매출이 BOE 매출을 앞질렀고 3분기까지 선두를 유지했습니다. 삼성디스플레이의 매출 점유율은 26.2%로 2020년 4분기 이후 최고치를 기록한 반면 BOE의 점유율은 20.2%로 매출이 3% 하락했으며 LG디스플레이는 18.9%로 점유율이 확대되었습니다. 2022년 3분기 LCD 중심의 AUO와 Innolux, CSOT의 점유율은 각각 28%, 17%, 20% 감소해 큰 하락을 보였습니다.

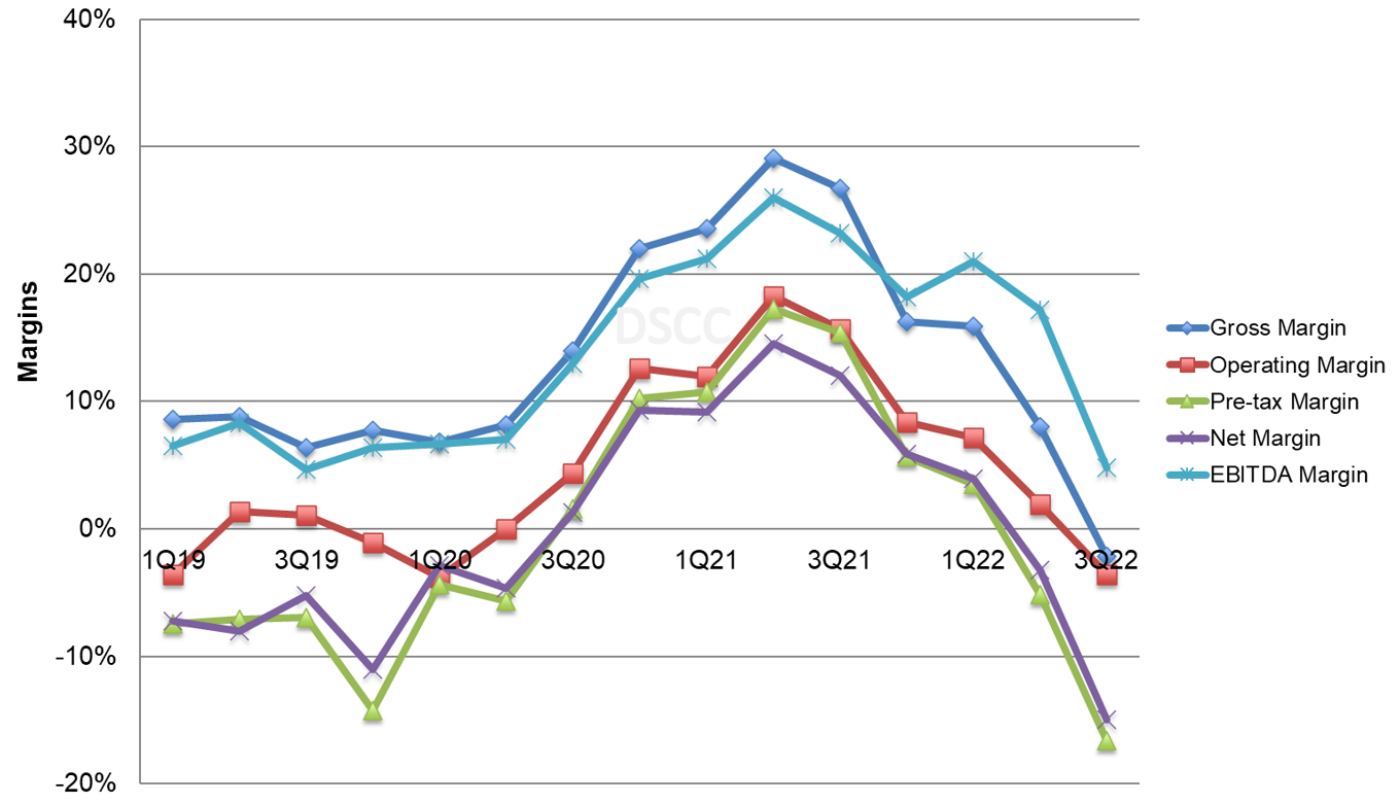

크리스탈사이클의 효과는 업계 마진에 대한 다음 차트에서 명확하게 나타납니다. 팬데믹으로 인한 TV/IT 제품의 LCD 패널 판가 상승으로 총 마진과 EBITDA 마진이 5분기 연속 증가하여 2021년 2분기에 최고치를 기록한 바 있습니다. 다운사이클은 2021년 3분기에 시작되어 계속되고 있습니다. 2022년 3분기에 업계 마진은 6%~12%로 감소했으며 현재 2021년 2분기에 설정된 사상 최고치에서 22%-34% 감소했습니다.

영업이익률 데이터에는 삼성디스플레이가 포함되지만, 삼성이 사업 부문별 손익계산서를 제공하지 않기 때문에 다른 모든 지표에는 삼성디스플레이가 포함되지 않습니다. 삼성디스플레이의 긍정적인 OPM%는 2022년 3분기에 업계 평균을 크게 끌어올렸습니다. 삼성디스플레이를 제외한 업계 영업이익은 이번 3분기에 -13%로 감소했습니다.

2019년 1분기~2022년 3분기 디스플레이 업계 마진

출처: DSCC Quarterly Display Supply Chain Financial Health Report

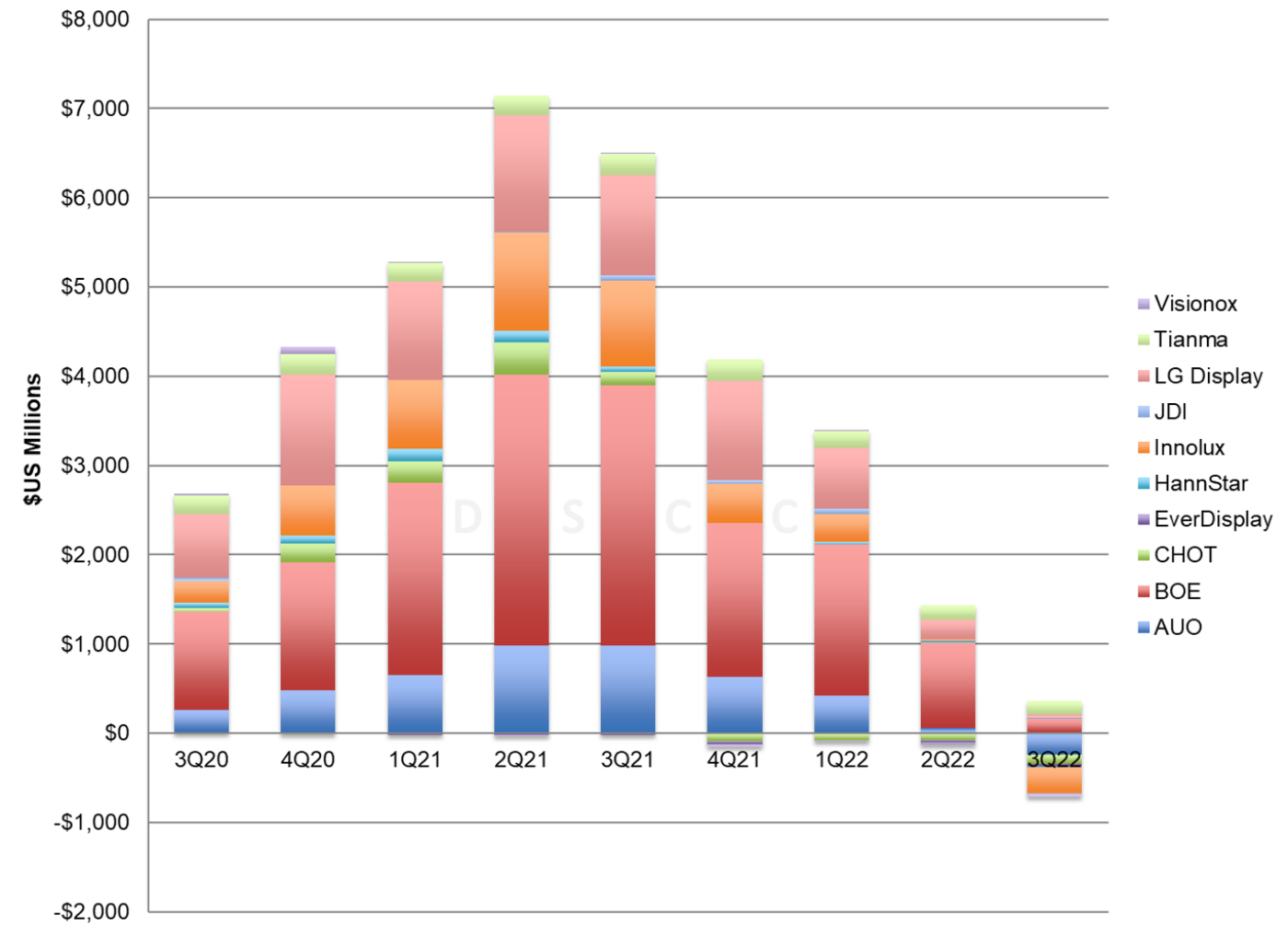

다음 차트에서 확인할 수 있듯이 LCD 패널 판가 하락은 모든 디스플레이 업체의 총 마진에 타격을 주었습니다. 업계 총이익률 수치는 삼성디스플레이, Sharp, China Star를 제외하고 있는데, 이들 업체들은 디스플레이 사업 부문의 총이익을 공개하지 않기 때문입니다. 그러나 총이익을 보고하는 10개 업체의 경우 업계 총이익이 사상 처음으로 마이너스를 기록했습니다. 디스플레이 업체들은 연구개발(R&D), 판매·일반·행정(SG&A) 비용 등 운영비에서 이미 적자를 이어오고 있었습니다.

업체별 디스플레이 사업 총 이익

출처: DSCC Quarterly Display Supply Chain Financial Health Report

BOE와 LG디스플레이의 총 이익은 긍정적이었으나 두 업체의 총 수익은 각각 전 분기 대비 84%, 83% 감소했습니다. AUO, CHOT, EverDisplay, Innolux, Visionox는 모두 총 이익이 마이너스였습니다. 또한 디스플레이 업계의 총 마진은 2021년 2분기 $7B 이상으로 정점을 찍었으나 최근에는 최고치에서 $7.5B 가까이 감소했습니다.

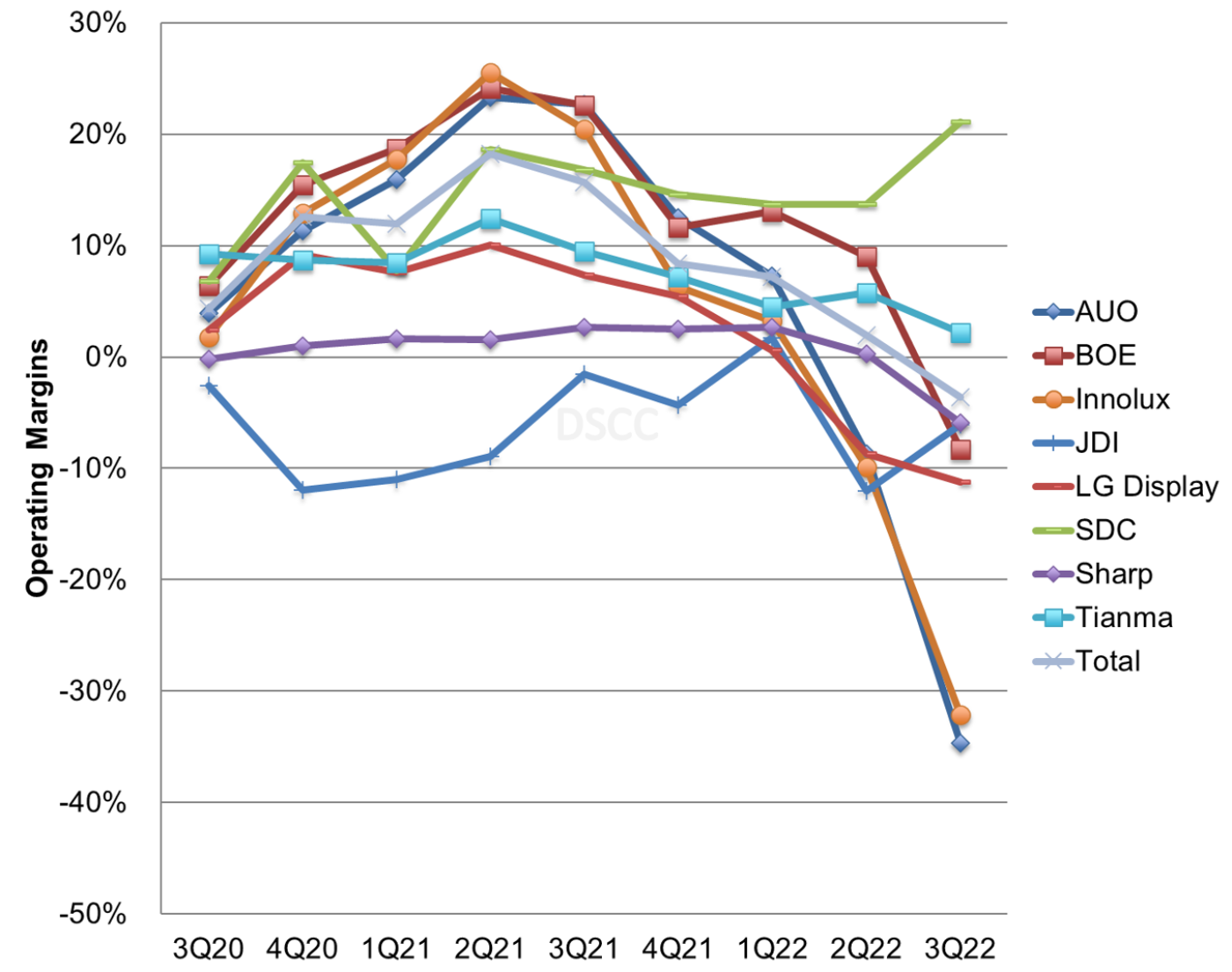

영업이익률을 보여주는 다음 차트는 삼성디스플레이와 다른 패널업체간 큰 격차를 보여줍니다. 2021년 LCD 중심 업체의 이익이 급증한 바 있으나 이들의 운명은 삼성디스플레이가 수익성을 개선한 시기에 반전되어 급격히 하락했습니다. 아래 차트에 표시되지 않은 CHOT는 극단적인 실적을 보였습니다. CHOT 영업이익은 2021년 2분기에 +43%로 정점을 찍었으나 2022년 3분기에는 -42%로 하락했습니다. 2022년 3분기 삼성디스플레이 외 디스플레이 가운데 Tianma만이 긍정적인 영업이익을 발표했습니다.

2020년 3분기~2022년 3분기 패널업체의 영업이익%

출처: DSCC Quarterly Display Supply Chain Financial Health Report

순이익 데이터는 디스플레이 사업의 순이익을 보고하지 않는 삼성디스플레이와 Sharp를 제외했으며, 모회사인 TCL Technologies가 사업 부문별 실적을 공개하지 않는 CSOT 또한 제외했습니다. TCL Technologies는 이번 분기에 순손실을 발표했습니다. 순이익을 공개하는 10개 업체 모두 2022년 3분기에 순손실을 발표했으며, 같은 시기 디스플레이 업계는 $2.4B의 손실을 기록했는데 이는 2022년 2분기의 $900M에 비해 손실 폭이 커진 것으로 7분기 간의 순이익 이후 2분기 연속 순손실입니다. 1년 동안 패널업체들의 분기 순이익은 $6B 가까이 감소했습니다.

업체별 EBITDA는 아래 차트에서 확인하실 수 있습니다. 디스플레이 업계의 예상 EBITDA는 $767M으로 전 분기 대비 72%, 전년 동기 대비 86% 감소했습니다. 중국 패널업체는 분기별 현금흐름 명세서를 공개하지 않기 때문에 2022년 3분기 감가상각/상환액은 2022년 2분기 DA를 바탕으로의 추정치를 활용해 EBITDA를 계산했습니다. DA 수치는 연간 실적이 발표된 이후 수정될 예정입니다. AUO, CHOT, Innolux, JDI, Visionox는 부정적인 EBITDA를 보고했습니다. 거대한 산업기반에 막대한 감가상각 비용을 지불 중인 BOE는 계속해서 긍정적인 EBITDA를 발표했으나 BOE EBITDA는 전 분기 대비 55% 감소했습니다.

2020년 3분기~2022년 3분기 패널업체별 EBITDA

출처: DSCC Quarterly Display Supply Chain Financial Health Report

대차대조표를 살펴보면 2022년 3분기에 팹 가동률이 급격히 감소하여 업체 대부분의 재고를 줄이는 데 도움이 되었음을 알 수 있습니다. 이들 업체의 출하량이 줄었지만 지난 6월 말부터 9월 말까지 재고는 약 10%($1.6B) 감소했고 그럼에도 불구하고 2년 전보다 $6B 가까이 높은 수준을 유지하고 있습니다. 재고 일수는 전 분기 대비 13일 감소했으나 여전히 1년 전보다 10일 증가했습니다. 과잉 재고는 계속해서 2022년 4분기 패널 판가를 압박하고 있습니다.

2020년 3분기~2022년 3분기 패널업체별 재고 수준

출처: DSCC Quarterly Display Supply Chain Financial Health Report

팬데믹 기간 동안의 갑작스런 수익은 대부분의 패널업체들이 부채를 상환하고 긍정적인 재무상태를 유지할 수 있도록 했으나 2022년 2분기부터 순손실과 부채 지분 비율이 다시 증가하기 시작했고 3분기에는 한층 악화되었습니다. 대만의 AUO와 이노룩스, HannStar 등은 순부채/지분율이 마이너스인 보수적인 대차대조표를 갖고 있으나 BOE의 D/E는 59%에서 62%로, China Star의 모회사 TCL테크놀로지는 115%에서 124%로, LG디스플레이의 D/E는 96%에서 107%로 증가했습니다.

디스플레이 산업은 2020-2021년에 크리스탈 사이클의 최고 상승기였으나 현재 2008-2009년 이후 최악의 상황에 직면했습니다. 업사이클 기간 동안 가장 큰 수익을 누린 업체들은 대만 패널업체 및 중국의 CHOT, BOE, CSOT 등을 포함하여 대면적 LCD 패널에 집중한 곳입니다. 그러나 2021년 3분기에 다운사이클이 시작되면서 대면적 LCD에 집중한 패널업체들이 어려움을 겪게 되었습니다. 반면 삼성디스플레이는 OLED 디스플레이 패널 생산에서 독보적인 수익을 내고 있으며 2022년 3분기에도 사상 최대 이익을 기록했습니다. 10월 LCD 패널 판가가 소폭 상승한 가운데 2022년 4분기 LCD 업체들의 영업실적이 개선되는 모습을 보였으나 대부분의 패널업체들의 수익 개선은 요원합니다.