2022년 3분기 디스플레이 장비 업체 매출 5분기 연속 하락

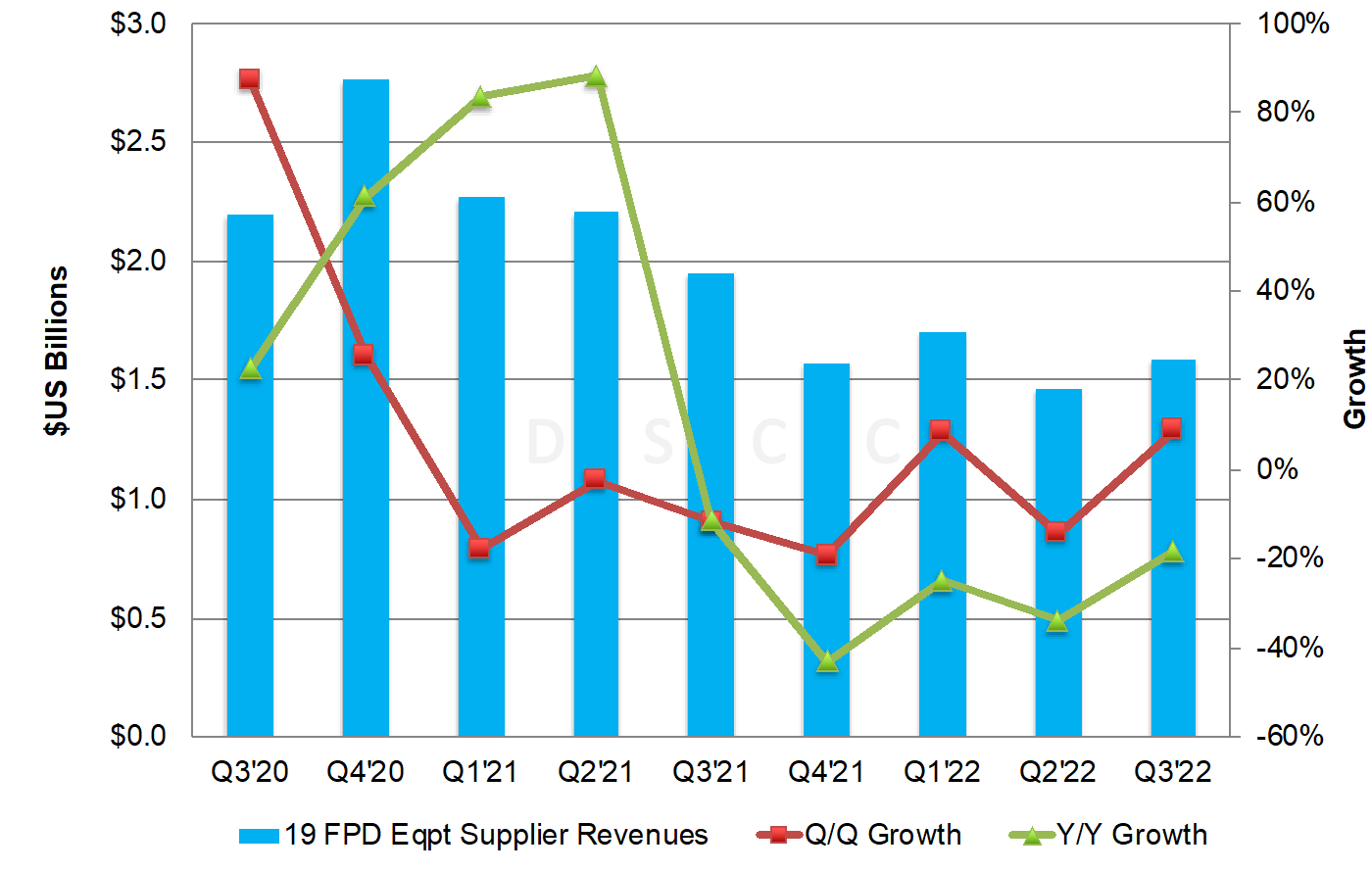

19개 대형 장비업체의 디스플레이 장비 매출은 전 분기 대비 9% 증가한 반면, 전년 동기 대비 18% 감소한 $1.6B를 기록했습니다. 매출은 지난 5분기 연속 큰폭으로 하락했고 Booking과 Backlog는 내년에 더 많은 악재가 있을 것을 시사했습니다. 그러나 이와 같은 하락세에도 불구하고 이들 업체들은 반도체 사업 수혜로 호실적을 발표했습니다.

디스플레이 장비 매출에서 Canon은 FMM VTE tool win과 수많은 Litho tool win으로 3분기 동안 1위 자리를 지켰던 AMAT을 제쳤습니다. AMAT은 2위로 떨어졌고 ULVAC는 2위에서 3위로, TEL과 AP시스템즈가 그 뒤를 바짝 쫓았습니다. Nikon은 10.5세대 tool 출하가 늦어지면서 3위에서 6위로 하락했으나 B12, EDO, Sharp에서 수주를 획득했습니다. Canon은 V-Technology와 SCREEN, Nisshin 또한 점유율을 확대하면서 점유율 성장에 크게 기여했습니다. 주성엔지니어링과 Canon, SCREEN, AVACO는 전 분기 대비 100% 이상 성장했고 Nikon과 Invenia는 전 분기 대비 50% 하락했습니다. HB Solution과 ICD는 전년 동기 대비 75% 이상 성장했는데 이들 두개 업체를 포함한 10개 업체가 지난 3분기 동안 성장을 기록했습니다. 반면 원익IPS와 V-Technology, Invenia 등 3개 업체는 30% 이상 하락했습니다. 19개 업체의 매출은 2022년 3분기 장비투자비용의 32%, 총 장비 지출의 65%에 달했습니다. DSCC가 조사 중인 19개 업체 가운데 8개 업체가 디스플레이 장비에서 지난 분기와 마찬가지로 최소 50% 매출을 올렸습니다. 또한 전체 점유율은 2022년 2분기 6.9%에서 2022년 3분기 7.1%로 상승했습니다.

19개 선두업체의 디스플레이 장비 매출

출처 : Quarterly Display Supply Chain Financial Health Report

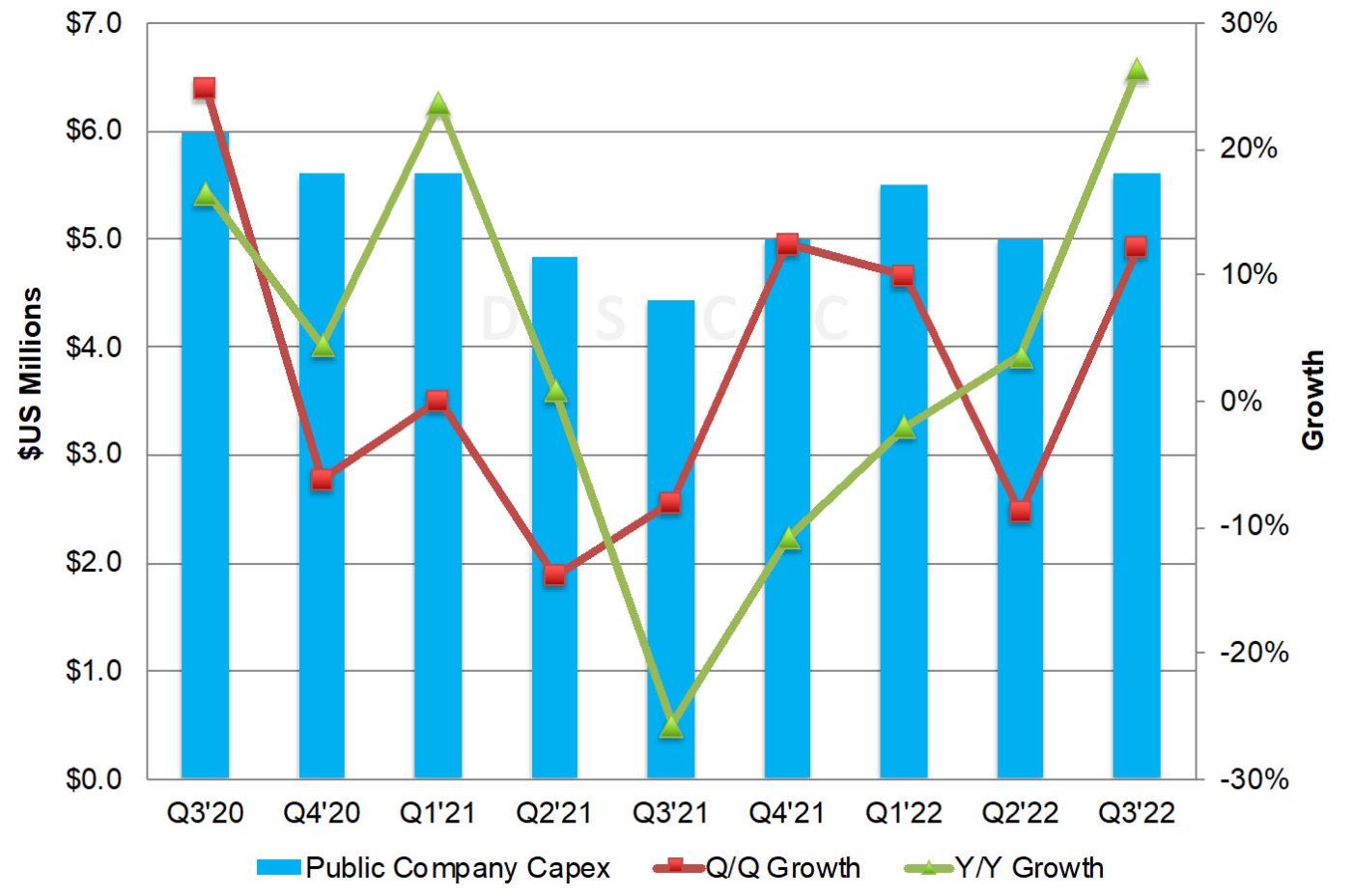

13개 상장업체의 디스플레이 설비투자는 분기당 12%, 전년 동기 대비 26% 증가한 $5.6B로 2020년 3분기 이후 최고치를 기록했습니다. 장비투자액은 China Star가 $1.92B(t9) 로 가장 높았고 LG디스플레이가 $1.4B(AP4/E6, AP5/E7), BOE가 $856M(B12)으로 뒤를 이었습니다. HKC와 Sharp China 등을 추가하면 총 투자비용은 $7.6B로 전 분기 대비 40% 증가했으나 전년 동기 대비 2% 감소할 전망입니다.

상장업체의 디스플레이 투자액

출처 : Quarterly Display Supply Chain Financial Health Report

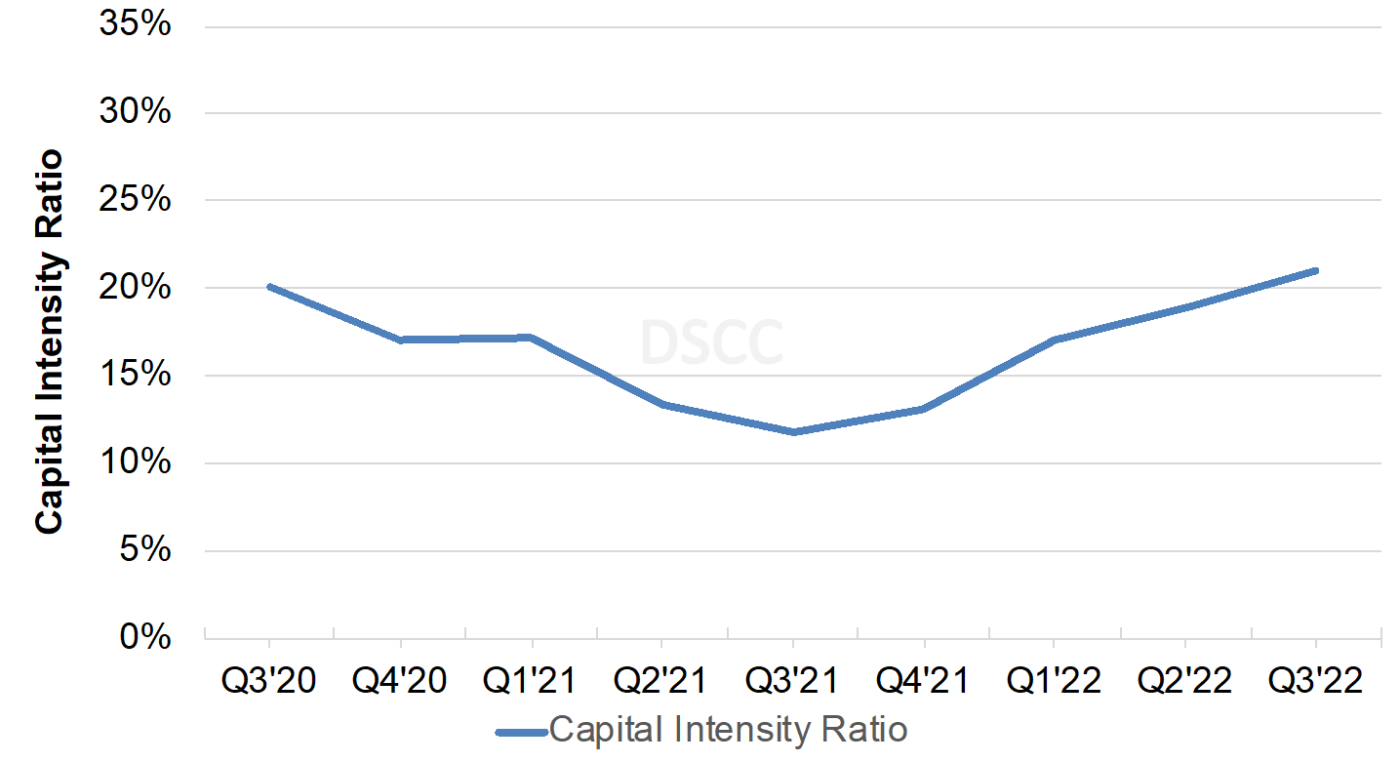

분기별 매출과 투자비용이 모두 확인된 패널업체의 경우, 자본 집약도가 20%에서 12%로 감소한 이후 4분기 연속 상승했습니다. 판가와 수요가 하락하면서 디스플레이 공급처의 매출이 줄어든 영향이 큽니다. 이와 같은 13개 업체의 3분기 디스플레이 매출은 28% 감소한 $27B였습니다.

디스플레이 자본 집약도 비율

출처 : Quarterly Display Supply Chain Financial Health Report

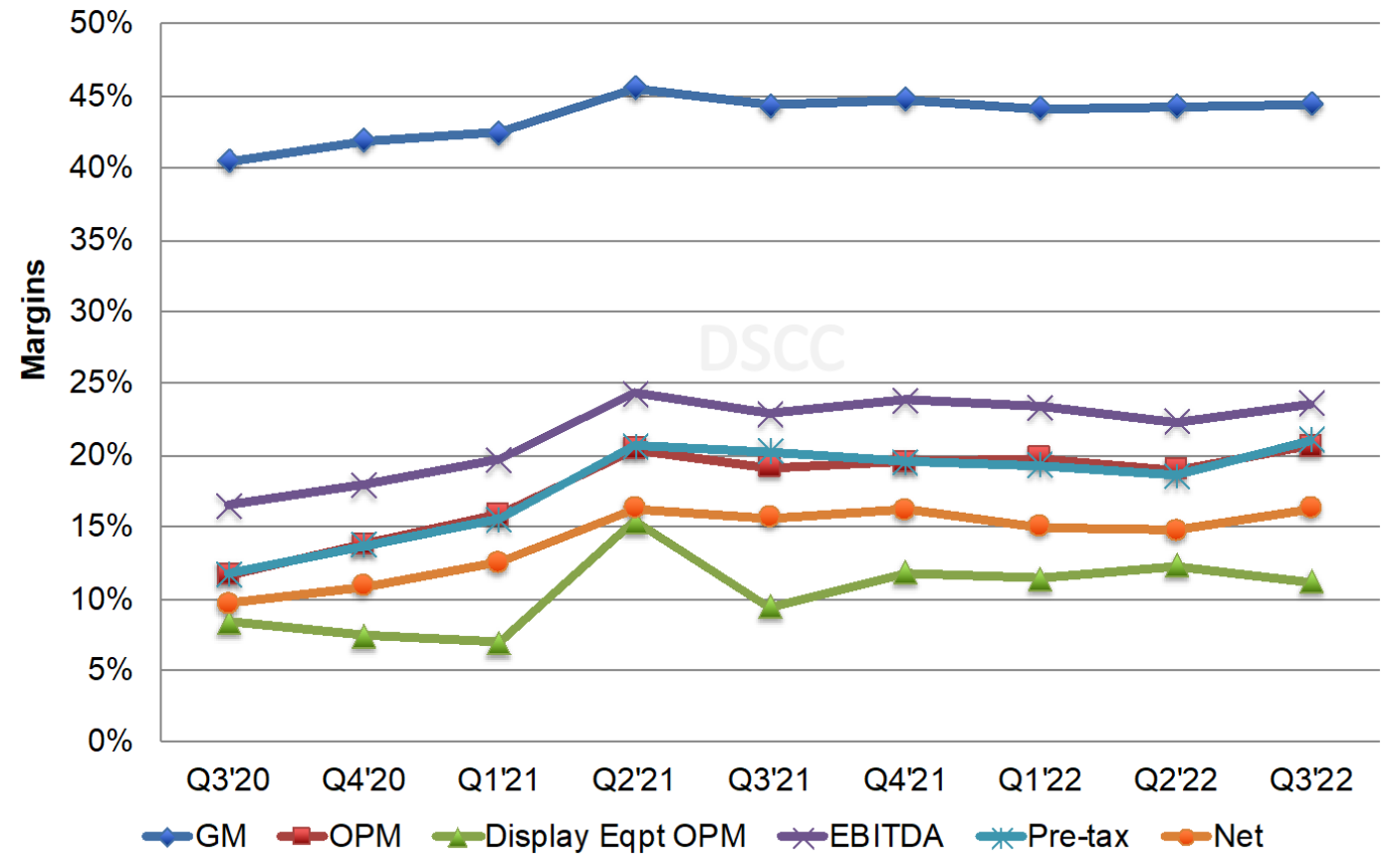

기업 장비 매출은 $22.4B로 전 분기 대비 5%, 전년 동기 대비 2% 증가했습니다. 매출은 반도체 장비 강세로 지난 9분기 중 8분기 동안 전년 동기 대비 성장했으며, AMAT와 TEL은 2022년 3분기에 기록적인 호실적을 보였습니다. 또한 디스플레이 장비 운영이익을 제외한 모든 이익이 상승했습니다.

- 매출 총이익이 44.3%에서 44.4%로 상승함.

- 영업이익이 19.0%에서 20.7%로 상승함.

- 디스플레이 장비 영업이익은 12.3%에서 11.2%로 하락함.

- EBITDA 이익은 22.3%에서 23.6%로 상승함.

- 세전 이익이 18.6%에서 21.1%로 상승함.

- 순이익이 14.7%에서 16.3%로 상승함.

장비업체 이익

출처 : Quarterly Display Supply Chain Financial Health Report

주성엔지니어링은 5분기 연속 디스플레이 장비 영업이익률이 가장 높았고 Nisshin과 AP시스템즈, HB테크, KC Co. 등이 그 뒤를 이었습니다. 그 중 두 업체는 디스플레이 영업이익이 마이너스였고 Invenia는 -75%를 기록했습니다.

10개 업체의 Booking은 전 분기 대비 9%, 전년 동기 대비 40% 하락해 2016년 3분기 이후 최저치를 기록했습니다. 단, SCREEN은 지난 분기 Booking 내역을 공개하지 않았습니다. AP시스템즈와 AVACO, HB솔루션, Invenia만 성장세를 보였고, 원익 IPS가 $72M으로 Booking이 가장 많았으며 AVACO, AP 시스템즈, ULVAC가 뒤를 이었습니다.

Backlog는 전 분기 대비 18%, 전년 동기 대비 15% 하락한 $852M으로 최저치를 경신했습니다. AVACO와 HB Tech만이 전 분기 대비 Backlog 값이 증가했습니다. AVACO는 Backlog가 가장 많았고 V-Technology가 그 뒤를 이었습니다.

DSCC의 Quarterly Display Supply Chain Financial Health Report에서 장비/패널업체에 대한 자세한 내용과 분석을 확인하실 수 있습니다. 관련 문의는 [email protected] 으로 연락주시기 바랍니다.