2021년 2분기, FPD업계 사상최고실적을 기록

2021년 2분기 FPD 업체들은 패널 판가 상승을 부추겼던 팬데믹 수요와 공급 부족으로 인해 디스플레이 업계 사상 최고 실적을 기록했습니다. DSCC에서는 패널 업체들의 2021년 2분기 실적을 바탕으로 업계 전체에 대한 분석을 실시하였고, 특히 대면적 LCD 패널의 실적이 기록적인 실적을 견인했다는 것을 발견할 수 있었습니다.

이와 같은 내용은 모든 항목의 재무제표에서도 확인할 수 있습니다.

- 대부분의 FPD 분기 수익: $37.8B

- 최고 총 이익: 29%

- 최고 EBITDA 이익: 30%

- 최고 순이익: 14%

- 디스플레이 사업 대부분의 영업 이익: $6.0B

- 대부분의 EBITDA: $7.5B

- 분기 대부분의 순이익: $4.0B

- 최고 영업현금흐름: $7.1B

- 최고 긍정적인 잉여현금흐름: $4.1B

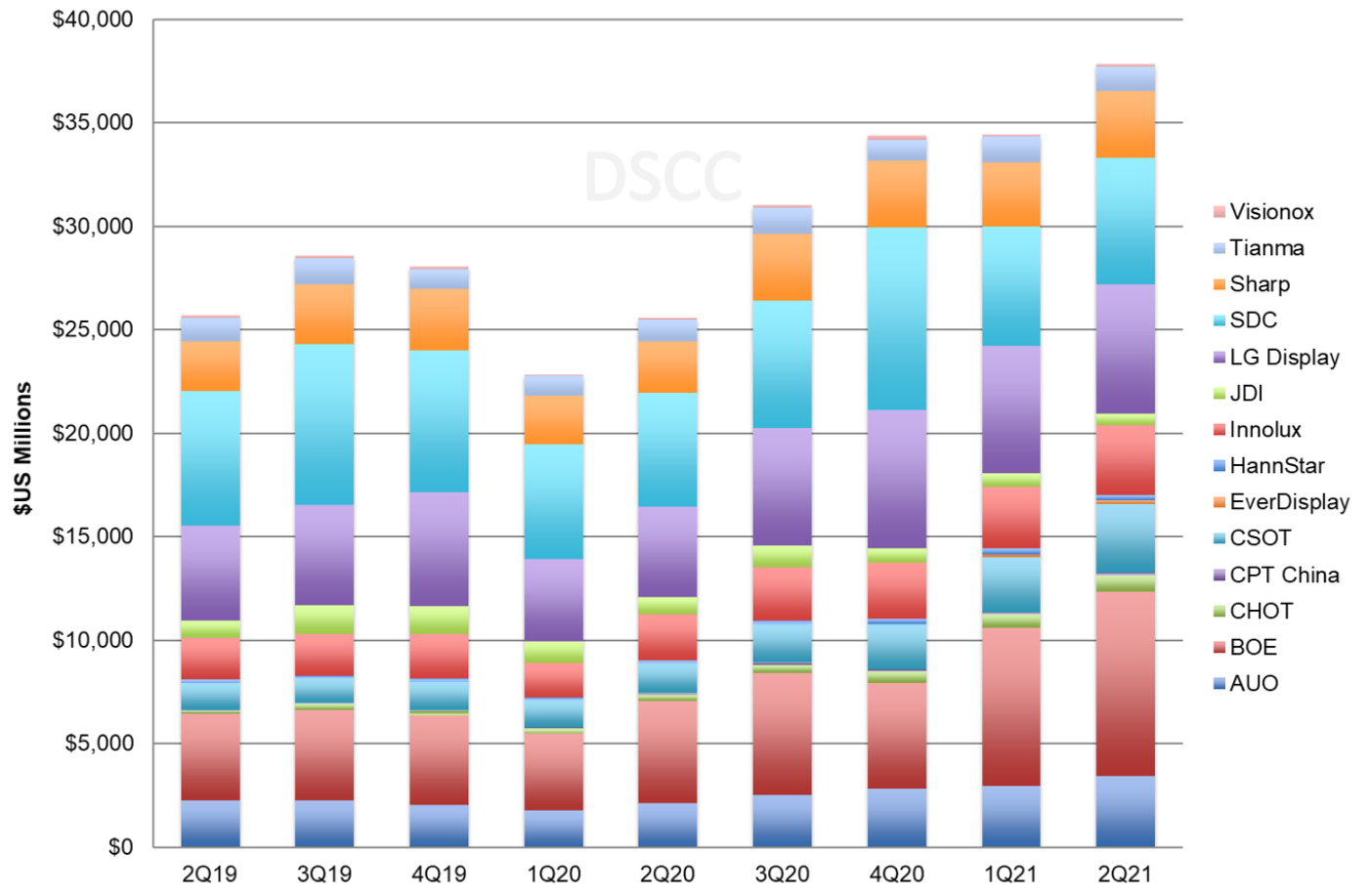

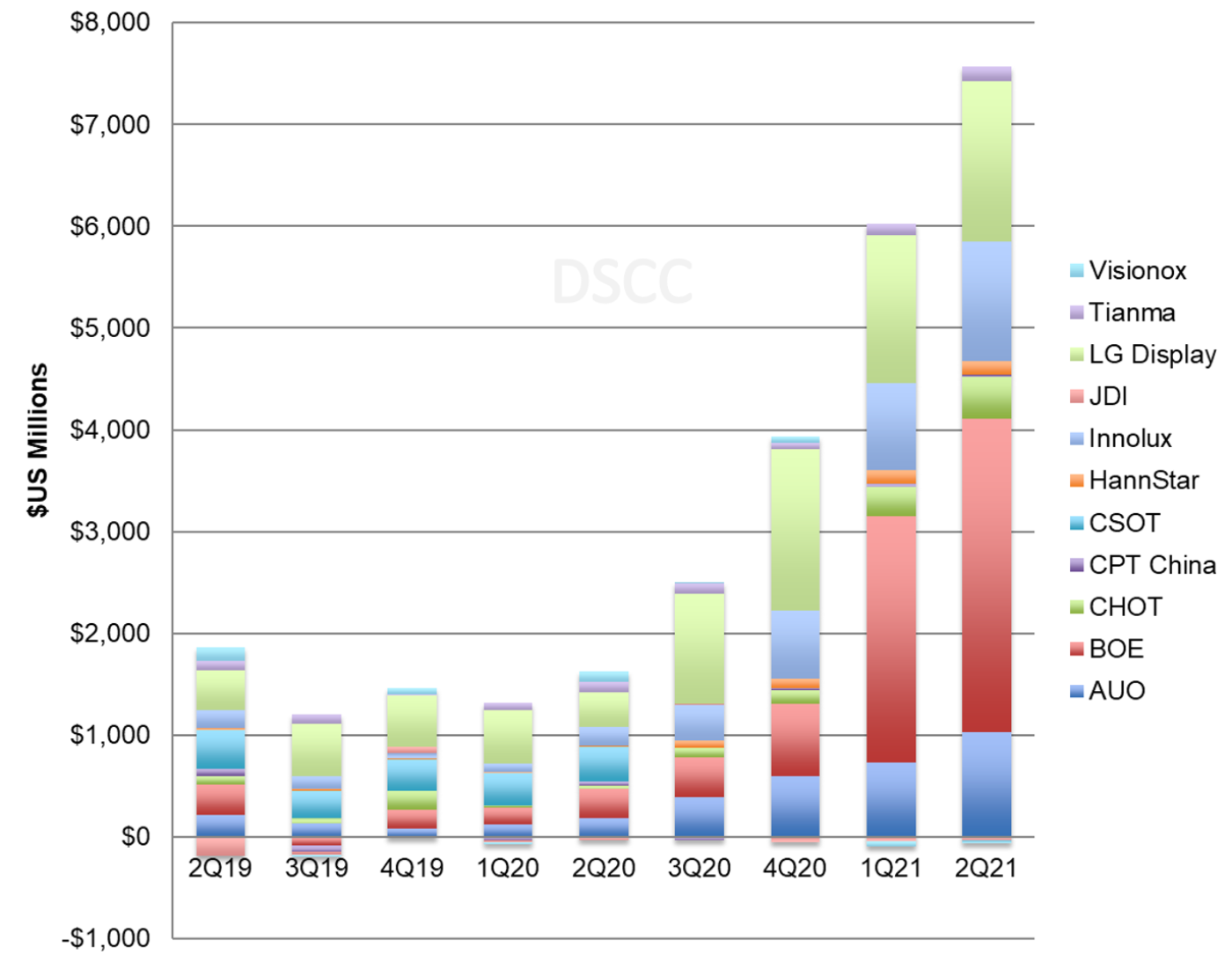

본 섹션의 첫 번째 차트는 14곳의 상장 패널업체의 분기별 수익을 나타내고 있습니다. 총 매출은 Q/Q 10%, Y/Y 48% 증가한 $37.8B입니다. 2021년 1분기부터 BOE는 삼성D와 LGD를 제치고 매출 점유율 1위를 차지했고 2분기 매출액은 $8.9B로 선두자리를 굳혔습니다. 삼성D와 LGD 모두 Q/Q 매출이 증가했으나, 증가 폭이 시장보다 적기 때문에 회사별 점유율은 감소했습니다. 삼성D와 LGD의 매출 점유율은 각각 16%로 2위와 3위 자리를 차지하고 있으며, 그 외 업체들의 점유율은 두자릿수를 뛰어넘지 못했습니다. AUO, Innolux, CSOT 그리고 Sharp의 시장점유율은 8%~9% 정도이고, 이들의 수익은 $3.2B~$3.4B 정도입니다.

2019년 2분기~2021년 2분기 FPD 업체 수익

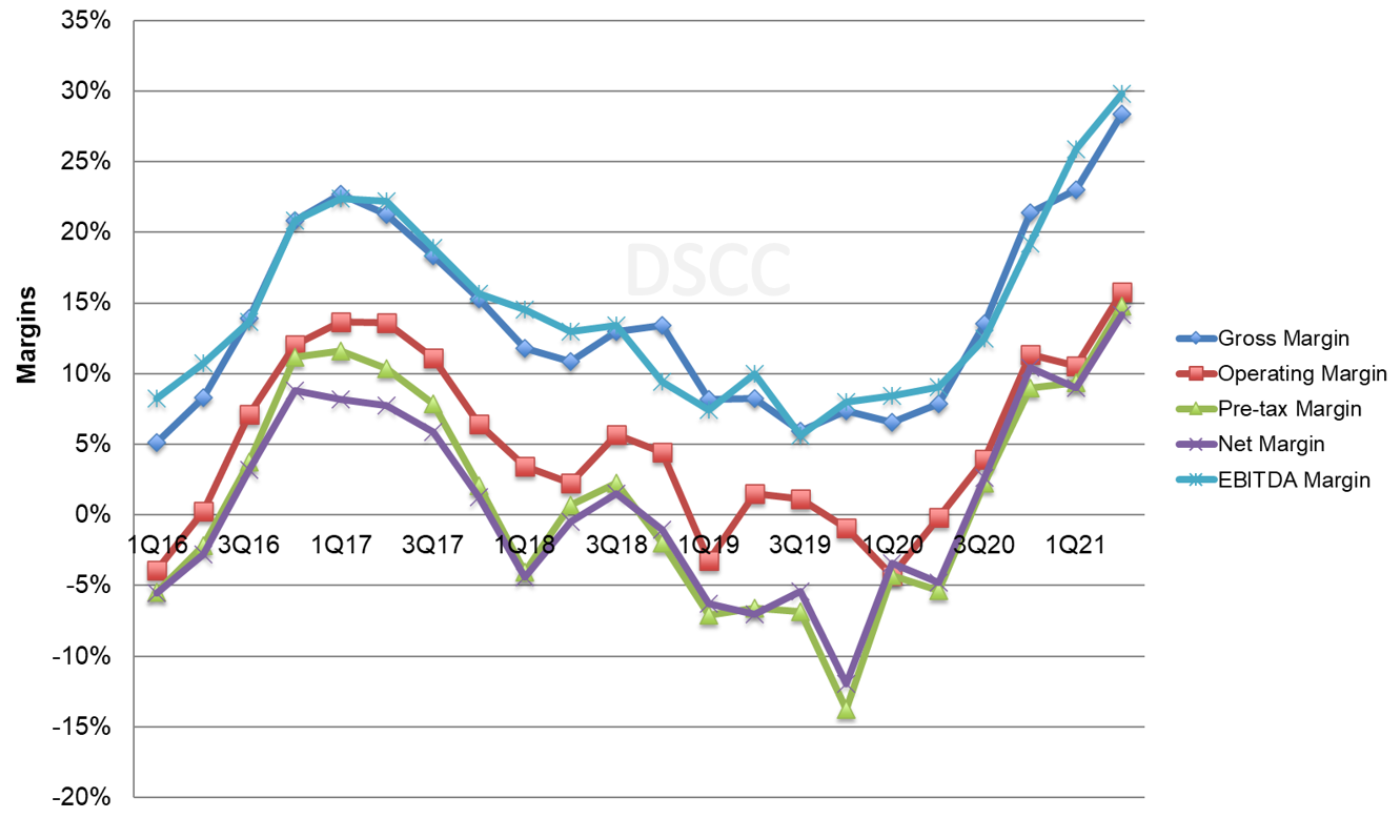

크리스탈 사이클의 효과는 다음의 업계 마진 차트에 명확하게 나타납니다. TV와 IT 제품의 LCD 패널 가격 상승 덕에 5분기 연속 총 마진과 EBITDA 마진이 증가했고, 이는 이전 사이클의 최대치를 초과한 것입니다. 영업이익과 순 마진도 사상 최대 폭으로 증가했습니다. 개별 패널업체 가운데 CHOT는 2021년 2분기에 높은 판가와 LCD TV 패널의 저비용 덕에 EBITDA 마진이 50% 이상 상승한 마일스톤을 달성했습니다.

이와 같은 마진 수치는 특정 지표에서 특정 회사를 제외한 것입니다. 예를 들어 삼성D는 디스플레이 사업의 영업 마진은 발표했으나 세전 또는 순마진은 공개하지 않습니다. 그럼에도 불구하고 이와 같은 흐름은 시간이 지남에 따라 일관되게 보이고 있고, 2017년~2019년 업계의 오랜 침체와 2020-2021년 급격한 회복을 보여주고 있습니다.

2016년 1분기~2021년 2분기 디스플레이 업계 마진

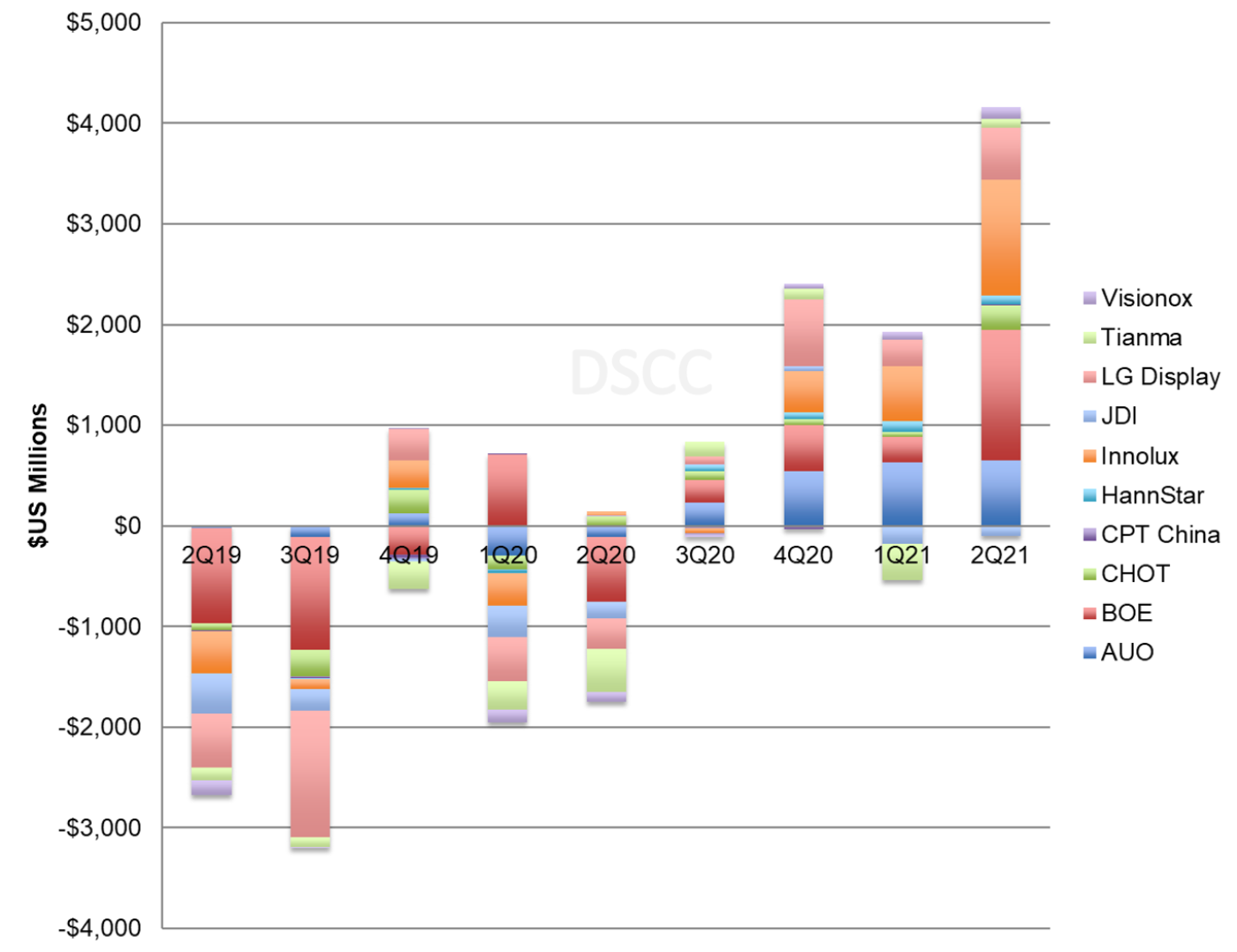

2018~2020년 디스플레이 업계의 영업이익은 삼성D가 대부분을 차지했지만 2021년 1분기 이를 뒤집어 BOE가 1위를 차지했습니다. 2020년 4분기, 삼성D의 영업이익은 $1,537M에 가까운 40%를 차지했으나, 2021년 2분기 삼성D의 업계 내 영업이익 점유율은 20% 미만으로 하락했고 BOE 영업이익은 $2.1B로 업계 수익의 35%를 차지했습니다. 13곳의 패널업체 가운데 9곳이 영업이익을 발표했는데 그 중 8개 회사가 분기 내 $100M 이상의 영업이익을 기록했다고 발표했습니다. 저조한 실적을 내는 기업들은 모두 CPT China, Ever Display, JDI, Visionox 등 소형 패널 및/또는 OLED에 집중한 곳이었습니다. 업계 전체의 영업 실적은 Q/Q 65% 증가했으며, 업계 총 영업이익이 Y/Y $6B 이상으로 개선되어 전년보다 증가했습니다.

2019년 2분기~2021년 2분기 패널업체의 운영 결과

디스플레이 사업의 순이익을 공개하지 않는 삼성과 샤프를 제외한 나머지 디스플레이 업체들은 2021년 2분기에 $4.0B의 순이익을 기록하여 사상 최고 합계를 기록했습니다. BOE는 순이익 $1.2B로 업계를 리드했고, Innolux와 AUO, CSOT가 그 뒤를 따랐습니다.

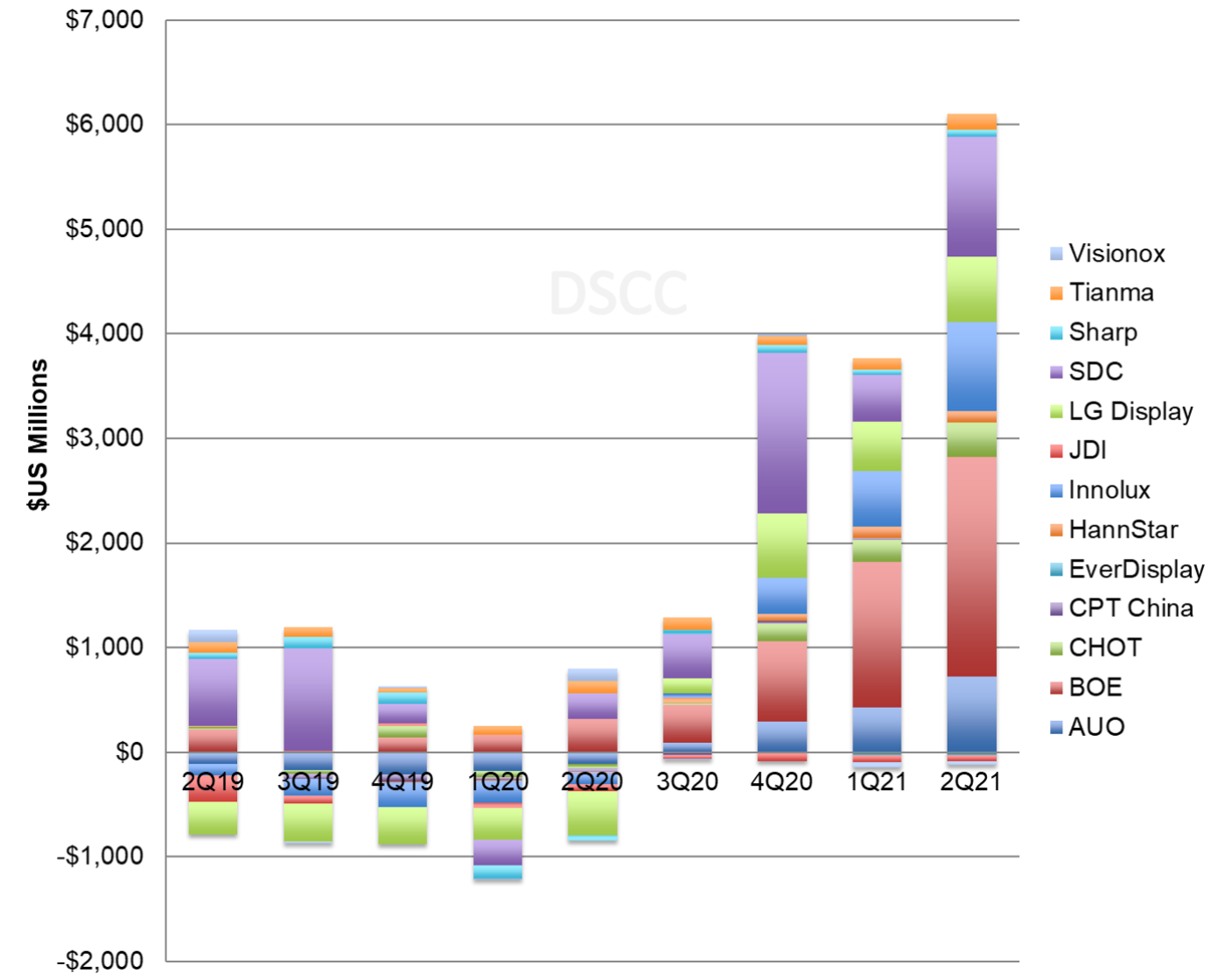

업체별 EBITDA는 다음 차트에 표시된 바와 같은데, 업계의 EBITDA는 Q/Q 26%, Y/Y 371%로 $7.5B로 증가했습니다. JDI와 Visionox를 제외한 모든 패널업체는 2021년 2분기에 긍정적인 EBITDA를 발표했습니다. BOE는 2분기에 EBITDA $3.0B로 LGD를 뛰어넘었지만, LGD와 Innolux, AUO는 각각 EBITDA $1B 이상을 기록했습니다. EBITDA 합계는 디스플레이 사업에 대한 감가상각/상각을 별도로 공개하지 않는 삼성과 Sharp, CSOT를 제외합니다.

2019년 2분기~2021년 2분기 패널업체 EBITDA

대차대조표를 살펴보면 2021년 2분기가 업계 최고치에 도달했다는 첫 번째 경고가 표시됩니다. 패널업체의 재고는 2021년 하반기에 타이트한 공급으로 인한 제약을 받고 있으나, 2020년 4분기 이후 재고가 증가하고 있고 많은 패널 업체들이 2021년 2분기에 재고를 증가시켜 더 이상 공급이 제한되지 않을 것이라는 것을 알 수 있습니다.

업계 전체의 재고 가치는 Q/Q 20%, Y/Y 46% 증가했지만 출하량이 증가함에 따라 재고일수는 Q/Q 3일 증가한 34일입니다.

지난 몇 분기간 여러 패널업체들은 부채 부담을 줄이거나 적어도 자본을 증가시켜 부채/지분 비율을 줄일 수 있는 수익을 거뒀습니다. BOE의 부채/지분율은 2020년 3분기 말 110%에서 2021년 2분기 말 74%로 감소했으며, LGD는 부채/자본을 118%에서 100%로, AUO는 부채/자본을 66%에서 47%로 개선했습니다. 2분기 수익이 증가하면서 대부분의 패널 업체들은 현금 비중을 확대했기 때문에 순 부채/주식 비율은 한층 개선되었습니다. LGD의 순 부채/자본은 2020년 3분기 말 90%에서 2021년 2분기 말 69%로 감소했습니다.

그 동안 패널업체는 잉여현금흐름(FCF)이 좋지 못한 점에서 유명했습니다. 기존 크리스탈 사이클에서 이익 기간은 일반적으로 무거운 자본 투자를 동반했기 때문에 FCF는 크리스탈 사이클의 위쪽에서 최소한이었고 아래쪽에서는 부정적이었습니다. 2018년 업계 FCF는 마이너스 $7.2B였고 2019년에는 마이너스 FCF $5.1B가 추가되었습니다. 2020년 하반기에 수익이 증가함에 따라 업계는 2020년 한 해 동안 +$1.0B로 긍정적인 FCF에 도달할 수 있었습니다. 2021년 2분기에 업계는 2015년 이후 처음으로 4분기 연속으로 긍정적인 잉여현금흐름을 보였고, 이는 역대 최고 수준의 잉여현금흐름입니다. BOE와 Innolux는 각각 2분기 FCF가 10억달러 이상이 될 것으로 보이며 AUO와 LGD는 모두 FCF가 500M 이상일 것으로 예상됩니다. 그러나 신규 업체인 EverDisplay와 논란이 계속되는 JDI는 긍정적인 잉여현금흐름을 기록하지 못했습니다.

2019년 2분기~2021년 2분기 패널업체의 잉여현금흐름