패널 수요 약화로 디스플레이 장비 투자 크게 줄어

대부분의 패널업체들은 현 디스플레이 시장의 취약한 시장 상황을 고려해 생산능력 확대 계획을 연기했습니다. 특히 LCD TV 패널 판가는 한계 비용 수준에 근접했으며 BOE 회장이 LCD TV 팹을 더 이상 짓지 않겠다고 밝히면서 B17+ 계획이 취소되어 DSCC 전망치에서도 제외된 바 있습니다. LCD 공급과잉으로 대부분의 OLED 제조사들이 LCD 생산으로 인한 적자에 직면했고 이는 OLED 투자에도 영향을 미쳤습니다. 삼성디스플레이는 예외적으로 iPhone14 Pro/Pro Max 수요 호조와 LG디스플레이의 14 Pro Max 공급 실패로 2022년 4분기 사상 최대 OLED 영업이익과 영업이익률을 달성할 전망입니다.

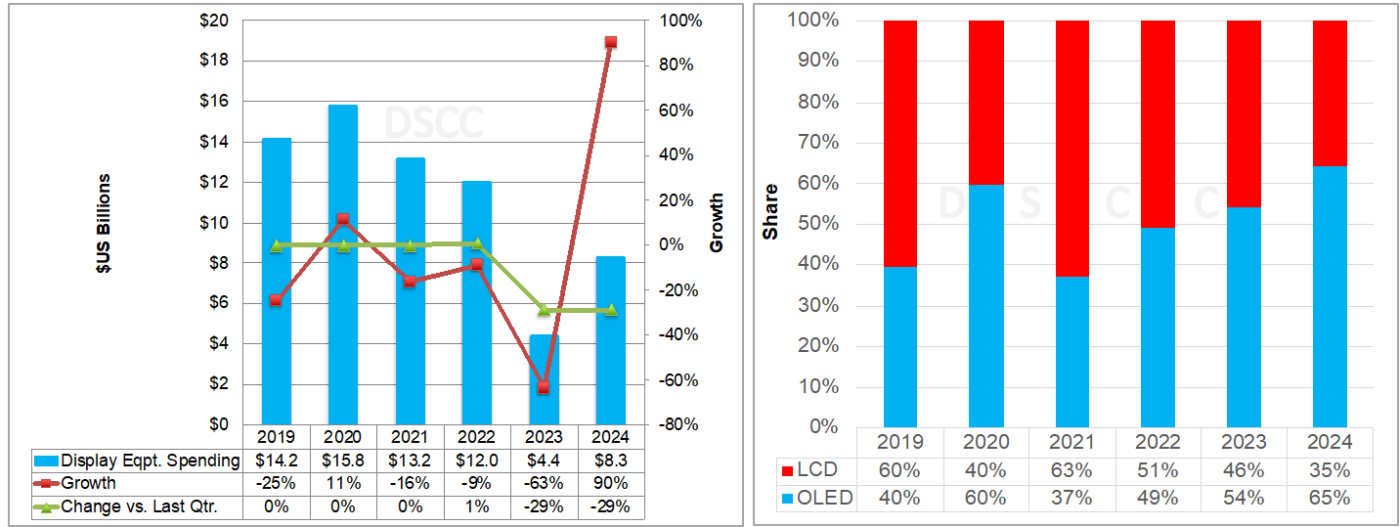

DSCC는 지난 전망과 비교했을 때 2020년-2025년 디스플레이 장비 투자 비용을 $58.5B로 18% 하향조정했습니다. BOE의 B20 팹 추가로 LCD 투자 비용도 11% 하향조정되었고, OLED 투자는 대부분 지연되면서 23% 하향조정하게 되었습니다.

DSCC는 2022년 디스플레이 장비 지출이 9% 감소한 $12.0B, OLED는 21% 증가한 $5.9B, LCD는 26% 감소한 $6.1B, 그리고 LCD의 49%~51% 유리할 것이라고 발표한 바 있습니다. 그러나 2023년에는 삼성디스플레이가 신규 팹 한 곳을 연기하고 다른 팹의 생산능력을 축소하는 등 비용이 63% 감소해 $4.4B에 불과하며 디스플레이 매출은 계속 감소할 전망입니다. 디스플레이 장비 투자액으로는 2012년 이후 최저치입니다. 2023년에는 LCD 투자 비용이 67% 감소하고 OLED가 46%~54% 유리할 전망입니다. 특히 2024년부터 결실을 맺기 시작할 것으로 보이는 IT OLED 제조사들로 인해 2023년부터는 OLED 투자 비용이 LCD 투자 비용을 크게 앞지를 것으로 예상됩니다. DSCC에서는 2024년 장비 투자 비용이 90% 증가한 $8.3B를 기록할 것으로 기대하고 있습니다. OLED가 127%, LCD가 47% 상승하고, OLED가 35%~65% 우위를 점할 것으로 보입니다.

DSCC의 최신 디스플레이 장비 투자 전망 (배송 기준)

출처 : DSCC’s Quarterly Display Capex and Equipment Market Share Report

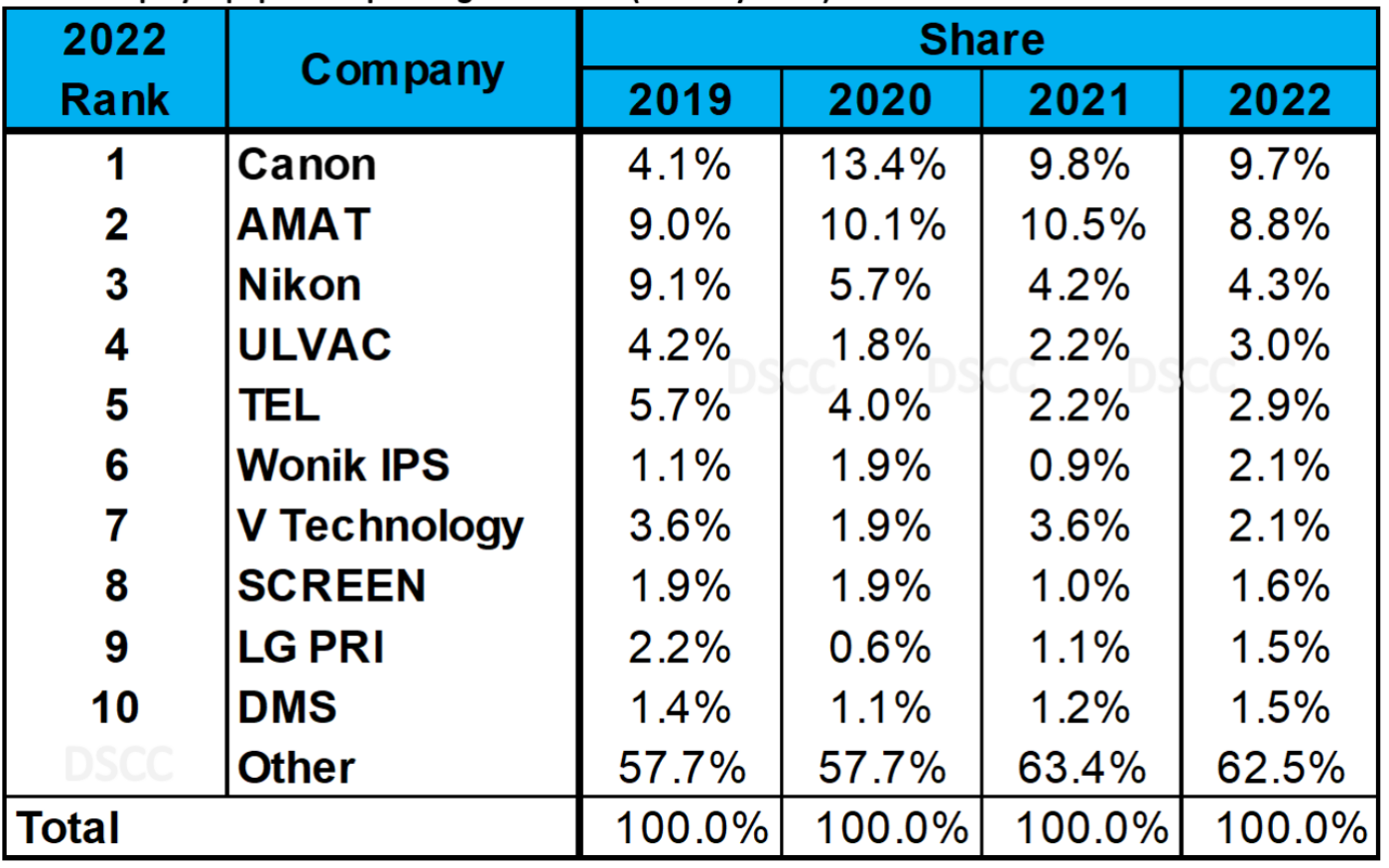

2022년 장비업체 점유율에서는 Canon이 AMAT을 2위로 따돌리면서 1위를 탈환했습니다. Canon과 Tokki를 분리하면 AMAT이 1위, Canon이 2위, Tokki가 4위입니다. Nikon은 리소그래피 장비 점유율이 소폭 상승하면서 3위를 유지했습니다. ULVAC은 EDO의 FMM VTE 사업, AUO와 LGD의 CVD 수주, ITO/IGZO 사업 확대로 OLED 금속 스퍼터링 점유율 손실을 상쇄하면서 7위에서 4위로 올라설 것으로 기대됩니다. TEL은 LCD/OLED 드라이에칭 부문에서 6위였으나 5위로 상승할 전망이며, 이는 다른 부분의 손실을 뛰어넘을 것으로 보입니다. 원익IPS는 t9와 SDCA4에서 드라이에칭 wins에서 크게 성장해 14위에서 6위로 뛰어오를 전망입니다. 상위 25개 업체 중 한국업체는 11곳, 일본업체 10곳, 미국업체 3곳, 중국업체 1곳이었습니다. 2023년 이후의 부문별 시장 점유율에 대해서는 DSCC의 최신 리포트를 참조해 주시길 바랍니다.

DSCC의 디스플레이 장비 투자 비용 점유율 데이터 (배송 기준)

DSCC의 Quarterly Display Capex and Equipment Market Share Report에서는 팹 스케쥴과 팹별/장비타입별 장비 투자에 대해서 2016년부터 2026년까지의 실적/전망, 그리고 주요 디스플레이 기술 로드맵을 확인하실 수 있습니다. 관련하여 궁금하신 점 있으시다면 [email protected] 으로 연락 주시기 바랍니다.