반도체 시장 수혜로 장비업체 기록적인 수익 발표

DSCC에서는 분기마다 사업부별 매출 세분화와 그 동안 조사한 정보들을 바탕으로 주요 디스플레이 장비업체 19곳의 재무 실적을 심층 분석했습니다. 장비업체들은 반도체 장비 실적 호조에 힘입어 2021년 4분기 총 매출과 총 이익, 순이익 모두 사상 최대를 기록했습니다. 반도체 장비 사업 실적이 호조인 가운데 이들 업체의 디스플레이 장비 매출은 4분기 연속 전 분기 대비 감소했고 2분기 연속 전년 동기 대비 하락세를 보였습니다.

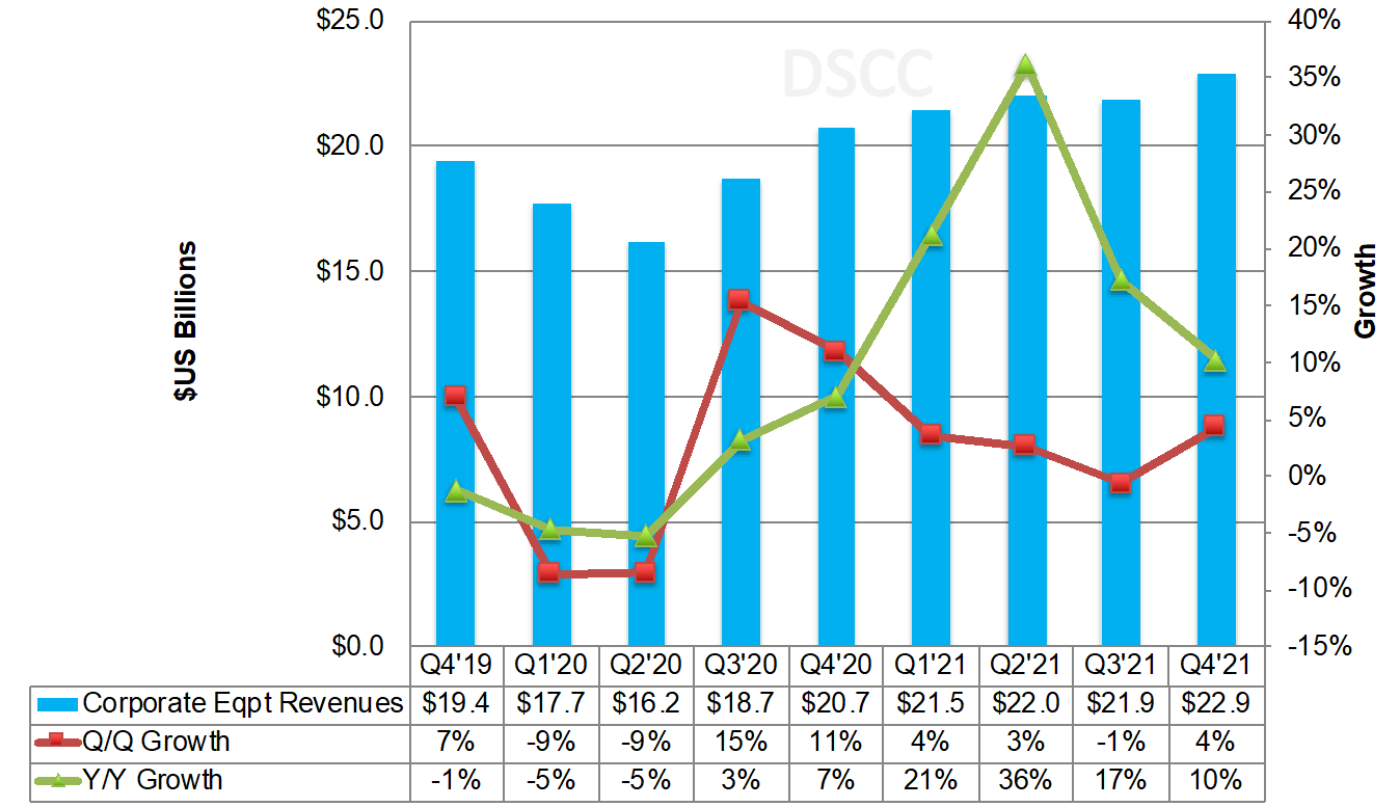

AMAT과 AP시스템, 아바코, Canon, 참엔지니어링, DMS, HB솔루션, HB테크놀로지, ICD, 인베니아, 주성, 케이씨텍, Nikon, Nissin Electric, SCREEN Holdings, Tokyo Electron, ULVAC, V Technology, 원익IPS 등 19개 기업의 총 매출은 전 분기 대비 4% 상승한 $22.9B로 사상최고치를 기록했고, 반도체 장비 실적 호조로 4분기 연속 상승세를 보이며 전년 동기 대비 두자릿수 성장했습니다. 연말까지 반도체 시장이 점차 확대될 전망으로 향후 이번 기록이 경신될 가능성이 높습니다. TOP5 업체는 Canon과 AMAT, TEL, Nikon, SCREEN으로 지난 9분기 동안 시장의 91%~93%를 차지하면서 시장을 지배하고 있으며, 지난 9분기 가운데 8개 분기 동안 동일한 순위를 유지했습니다.

19개 기업 가운데 11개 기업이 전 분기 대비 성장했고 7개 기업은 하락, 그리고 나머지 1개 기업은 보합세를 보였습니다. 전 분기 대비 가장 높은 성장률을 보인 곳은 AP시스템으로 아바코와 주성, 케이씨텍, HB테크놀로지가 그 뒤를 이었습니다. 주성을 비롯한 9개 기업은 새로운 design win을 내세운 반도체 매출이 617% 증가하면서 345%의 성장률을 나타낸 반면, FPD 매출은 전년 동기 대비 6% 감소했습니다. TEL도 반도체 매출이 70% 증가함에 따라 FPD 매출이 40% 감소했던 것을 상쇄하면서 전년 동기 대비 60%의 놀라운 성장률을 나타냈습니다.

선두 디스플레이 장비업체 19곳의 분기 총 매출

출처 : DSCC의 Quarterly Display Supply Chain Financial Health Report

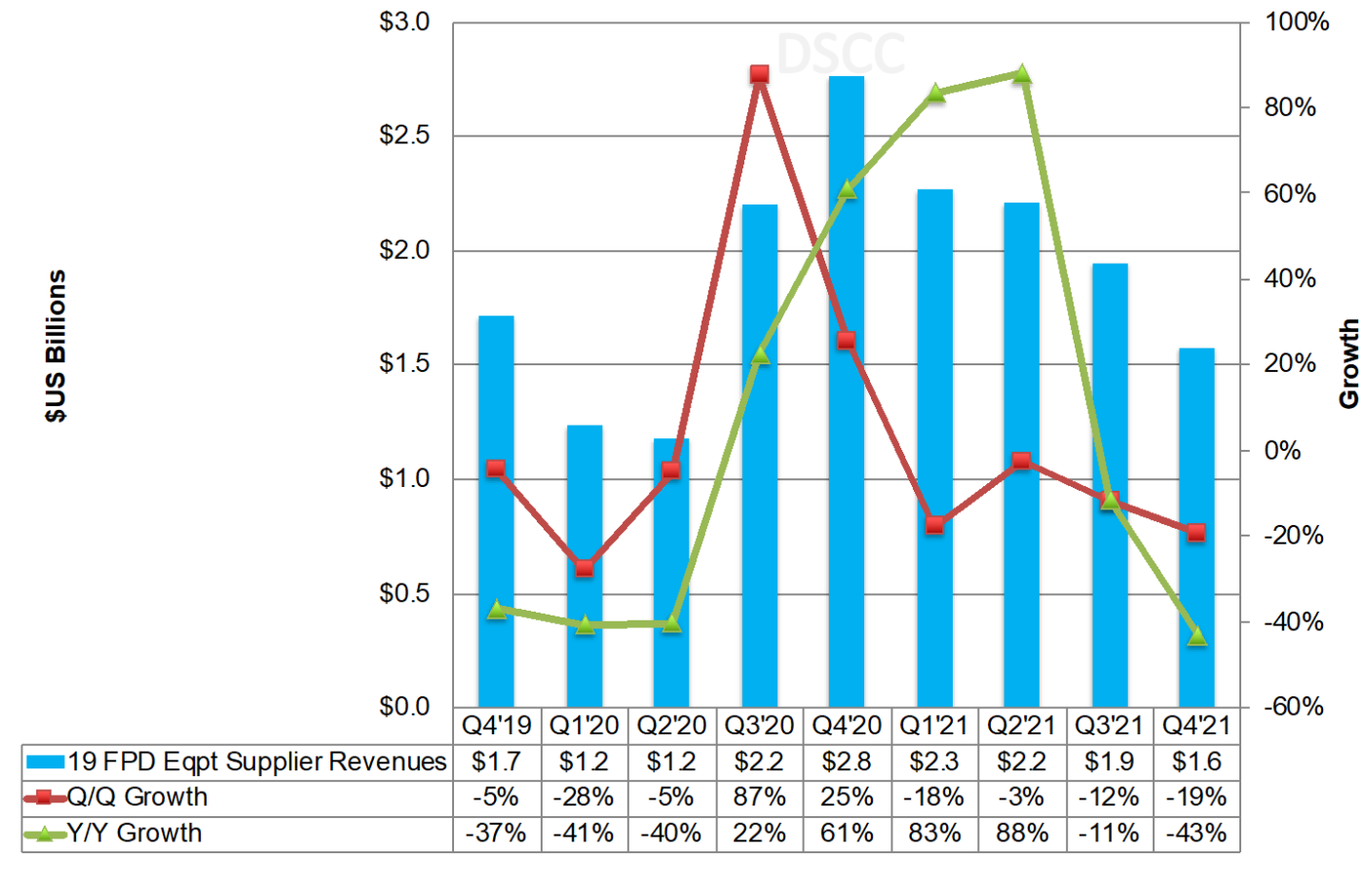

반면 디스플레이 장비 매출만 살펴보면 분위기가 달라집니다. 디스플레이 장비 매출은 전 분기 대비 19%, 전년 동기 대비 43% 감소한 $1.6B로 2020년 2분기 이후 최저치를 기록했습니다. 또한 전 분기 대비 하락은 4분기 연속이었습니다. AMAT이 2분기 연속 1위를 기록했고 Canon은 Nikon을 제치고 2위를 차지해 6위로 떨어졌습니다. ULVAC는 전 분기 대비 49% 성장해 6위에서 3위로 올라섰는데, 이는 주로 PVD 비즈니스에서 우위를 점하고 있는 Sharp SIO와 Tianma TM18 수혜로 추정됩니다. TEL은 이들 기업의 Dry etch win을 통해 점유율이 6%에서 10%로 상승했습니다. 또한 AMAT, ULVAC, TEL, AP시스템, HB Tech 등은 점유율이 최소 1% 이상 상승했으나 Canon, Nikon and V Tech 등 1% 이상 점유율을 잃은 Litho업체들에게는 어려운 분기였습니다.

선두 디스플레이 장비업체 19곳의 분기 디스플레이 장비 매출

출처 : DSCC의 Quarterly Display Supply Chain Financial Health Report

이들 업체의 총 매출액 가운데 디스플레이 장비 매출 점유율은 2021년 3분기에 9%, 2021년 4분기에 7%였고 4분기 연속 하락세를 보였습니다. 이들 19개 기업 가운데 9개 기업은 HB Tech가 디스플레이 장비 부문에 진출하면서 매출의 50% 이상을 디스플레이 장비로부터 벌어들였습니다. 디스플레이 장비로 인한 매출 점유율은 Canon과 AMAT, SCREEN, Nikon 등 일부 대기업에서 하락한 반면 ULVAC, 원익IPS에서는 상승한 것으로 나타났습니다.

매출은 감소했으나 디스플레이 장비 주문과 Backlog는 증가했습니다. 저희가 정보를 입수한 11개 기업의 경우, 전 분기 대비 49%, 전년 동기 대비 82%가 증가한 $1.1B어치를 기록했고, 이는 2017년 3분기 이후 가장 높은 수치입니다. Backlog는 전 분기 대비 17% 상승한 반면 전년 동기 대비 4% 하락한 $1.5B를 기록했고 이는 2020년 4분기 이후 가장 많은 양입니다.

전체 반도체 매출 점유율이 증가하고 매출액이 사상 최고치를 기록했고, 일반적으로 반도체 장비가 디스플레이 장비보다 수익성이 높기 때문에 대부분의 파라미터에 걸쳐 수익이 증가했습니다.

• 회사의 총 마진은 44.3%에서 44.8%로 증가함

• 영업이익률은 19.1%에서 19.5%로 증가함

• 디스플레이 장비 영업이익률은 9.4%에서 11.8%로 반도체보다 크게 낮았음

• EBITDA 마진은 22.9%에서 23.2%로 증가함

• 세전 이익률은 20.3%에서 19.6%로 하락함

• 순이익은 15.7%에서 16.2%로 증가함

DSCC의 Quarterly Display Supply Chain Financial Health Report를 통해 업체별 현금흐름과 대차대조표도 살펴볼 수 있습니다. 영업현금흐름은 AMAT과 TEL, Canon, SCREEN, Nikon을 중심으로 전 분기 대비 52%, 전년 동기 대비 55% 상승한 $4.9B를 기록했습니다. 영업현금흐름이 마이너스를 기록한 기업은 4개사에 불과했고, 자유현금흐름도 강세를 보이면서 전 분기 대비 63%, 전년 동기 대비 60% 증가하고 AMAT이 $2.5B로 이끌면서 사상최대치인 $3.8B를 기록했습니다. 자유현금흐름이 마이너스인 기업은 5곳뿐이었습니다.

부채/지분 및 순부채/지분율이 100% 미만으로 하락하면서 그들의 상황이 크게 개선되었음에도 불구하고, 유동성은 인베니아 외에는 특별히 문제가 되지는 않을 것으로 보입니다. 높은 마진과 반도체 업황 호조로 장비업체들이 재무적으로 개선되면서 순부채/지분이 플러스로 돌아선 곳은 인베니아와 HB테크놀로지뿐이었습니다.

디스플레이 장비 및 패널 공급업체의 재무 결과 및 상태에 대한 자세한 내용은 Quarterly Display Supply Chain Financial Health Report를 참조하거나 [email protected]에 문의 주시기 바랍니다.