디스플레이 장비업체 실적, 2022년 3분기에 반등할 전망

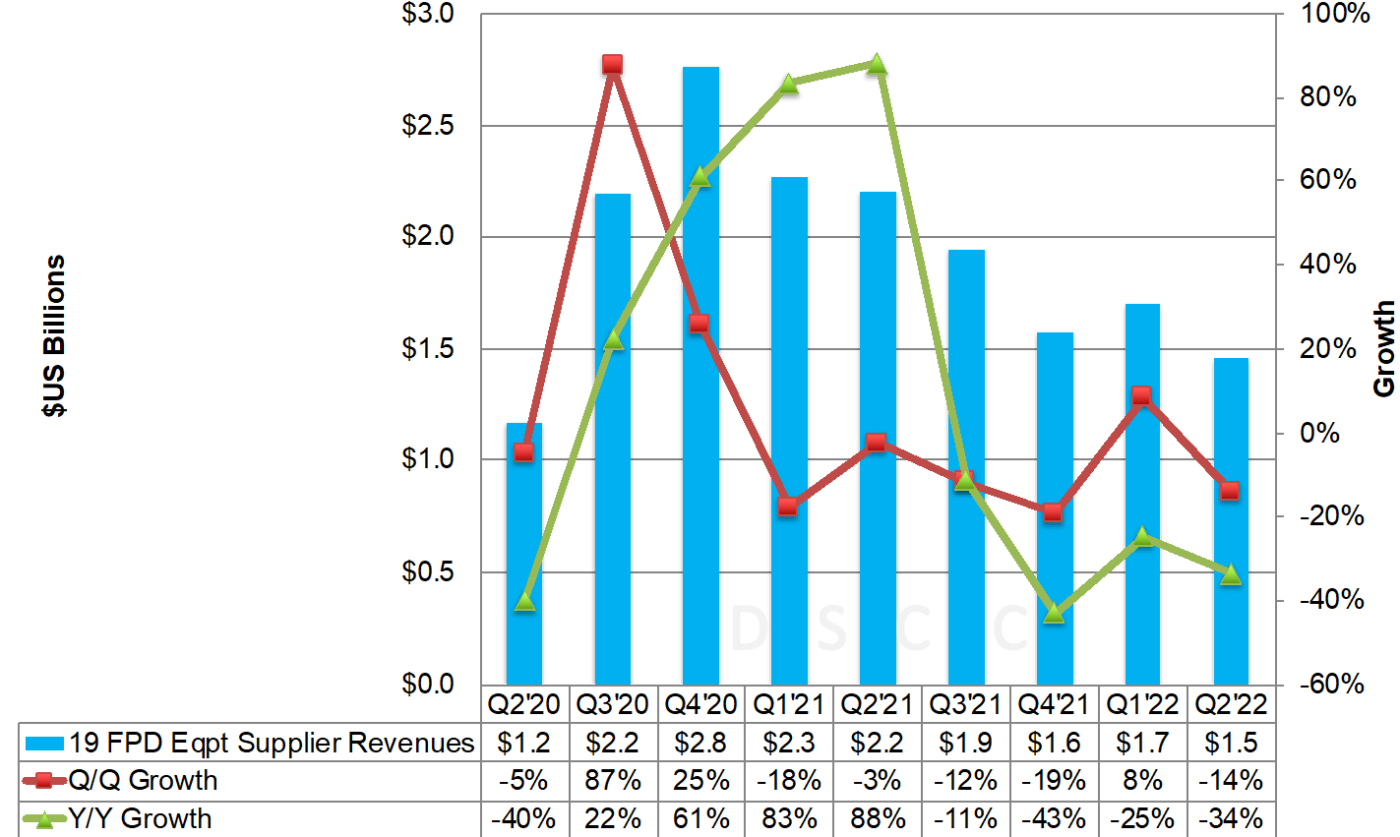

DSCC의 Quarterly Display Supply Chain Financial Health Report에서 주요 디스플레이 장비 공급업체 19곳의 재무 상황을 조사, 집계, 비교, 대조한 결과, 디스플레이 장비 매출은 $1.5B로 전 분기 대비 14%, 전년 동기 대비 34% 감소했으며, 4분기 연속으로 큰 감소세를 보이고 있습니다.

그러나 2022년 3분기에는 아래 사이트에 팹이 설치되면서 크게 반등할 전망이라고 합니다.

• BOE B12

• China Star T9

• EDO Fab 2

• HKC H5

• LGD AP4/E6 (Q4’22로 지연되었음)

• Sharp SIO

실제 설치 기준으로, DSCC는 2022년 3분기 Quarterly Display Capex and Equipment Market Share Report에서 2022년 3분기 매출이 전 분기 대비 128% 증가할 것이라고 나타낸 바 있습니다.

디스플레이 장비 매출에서 AMAT는 3분기 연속 1위를 차지했고, ULVAC은 EDO에 FMM VTE tool을 설치함으로써 Canon을 제치고 2위로 올라섰습니다. Nikon은 AUO FVO, BOE B17 및 SDC A2에 납품하게 되면서 4위에서 3위로 올라서며 Canon을 제쳤고 이는 저희 Quarterly Display Capex and Equipment Market Share Report의 내용에서도 확인하실 수 있습니다. ULVAC, Nikon, AP Systems, DMS, HB Solution, Charm, ICD는 시장 점유율이 최소 1% 이상의 상승했습니다. 반면 시장 점유율이 최소 1% 이상 하락한 업체는 14% 하락한 Canon과 V Technology, SCREEN 등 이었습니다. 디스플레이 장비 증가율에서는 10개사가 디스플레이 장비 매출에서 전 분기 대비 증가했고 9개사가 감소했습니다. Charm Engineering과 ICD, HB Solution은 모두 전 분기 대비 큰 폭으로 성장했고 Canon과 SCREEN 등 6개사는 전 분기 대비 50% 이상 감소했습니다. DSCC에서 조사 중인 19개업체 가운데 8개 업체는 전 분기와 마찬가지로 매출의 50% 이상을 디스플레이 장비 부문에서 벌어들였습니다.

상장기업인 13개사의 디스플레이 설비투자액은 전 분기 대비 9% 감소한 $5.0B로 4% 증가했습니다. BOE는 $1.3B로이번 분기 투자액이 가장 높았고 China Star와 LGD도 $1.0B 이상이었습니다. 민간기업 지출액을 더하면 총 설비투자액은 $5.44B로 전 분기 대비 33%, 전년 동기 대비 18% 감소했습니다. DSCC에서 분기별 매출 및 설비 투자액을 모두 확인한 업체의 경우, 자본 집약도가 2분기 연속 감소 후 3분기 연속 상승하여 18%를 기록했습니다. 이는 디스플레이 판가 하락으로 디스플레이 업체의 매출이 감소한 영향이 큽니다.

업체별 종합 실적을 살펴보면 아래와 같습니다.

• 총 매출은 $21.3B로 전 분기 대비 5%, 전년 동기 대비 3% 감소함. 이와 같은 감소에도 불구하고 2022년 2분기 실적은 반도체 장비에 대한 지속적인 수요 호조에 힘입어 역대 5번째로

높았음. 그러나 연간 실적 기준으로는 7분기 연속 성장 이후 처음으로 매출이 감소함. 상위 5개사가 지난 10분기 동안 91%~93%의 점유율로 시장에서 지배적인 위치를 차지하고 있으며,

지난 11분기 가운데 10분기 동안 같은 순위를 기록함. Canon과 AMAT은 모두 시장 점유율이 2% 이상 상승한 반면 SCREEN과 Nissin은 점유율 하락 폭이 가장 컸음.

• 19개사 중 11개사가 전 분기 대비 성장세를 보였고 8개사는 감소함. Charm Engineering이 전 분기 대비 가장 큰 성장을 보였고 ICD, HB Solution이 그 뒤를 이음.

• 총 이익과 디스플레이 장비 영업 이익이 가격 상승과 운영 이익, 세전/순 이익이 약간 하락했으나 EBITDA 이익이 균일하여 매우 안정적이었음. 이익은 2020년과 2021년 상반기 대비

상대적으로 높아졌음.

• 총 이익률은 44.1%에서 44.3%로 증가함.

• 영업 이익률은 19.7%에서 19.0%로 하락함.

• 디스플레이 장비 영업이익은 11.4%에서 12.2%로 증가했음.

• EBITDA 이익은 23.0%로 보합임.

• 세전 이익률은 19.3%에서 18.6%로 하락함.

• 순 이익률은 15.0%에서 14.7%로 하락함.

• 11개사의 장비 주문은 전 분기 대비 1% 상승하고 전년 동기 대비 5% 감소한 $517B로 2020년 2분기 이후 두 번째로 낮았음. 그러나 이와 대조적으로 AP Systems, Invenia, ULVAC,

원익 IPS는 성장세를 보였음.

• Backlog는 전 분기 대비 11% 하락한 $1.2B였음. 주성과 KC, 원익IPS만 Backlog값이 증가함. V Technology는 $252B로 가장 Backlog값을 보였지만 회사 기준으로는 2015년 이후 가장

낮은 수준임.

• 영업현금흐름은 AMAT과 Canon, TEL에서 크게 상승한 영향으로 전 분기 대비 327% 증가한 $3.3B를 기록함. AMAT은 가장 높은 영업현금흐름을 기록했고 Canon과 TEL, SCREEN,

ULVAC가 뒤를 이었음. ICD와 AVACO는 유일하게 영업현금흐름이 마이너스였음.

• 자유현금흐름은 AMAT, AP Systems, Canon, SCREEN, TEL, 원익 IPS에서 큰 폭으로 상승하면서 2021년 2분기의 -$78M에서 2022년 2분기 $2.4B로 플러스 전환함. 그러나 여전히 2021년

2분기의 최대치보다 35% 낮았음. AMAT과 Canon, TEL, SCREEN, 원익 IPS가 업계의 총 자유현금흐름에서 99%를 차지함.

이와 관련된 궁금하신 점은 [email protected]으로 문의주시기 바랍니다.