디스플레이 생산능력, 취소/연기/축소로 인한 감소 전망

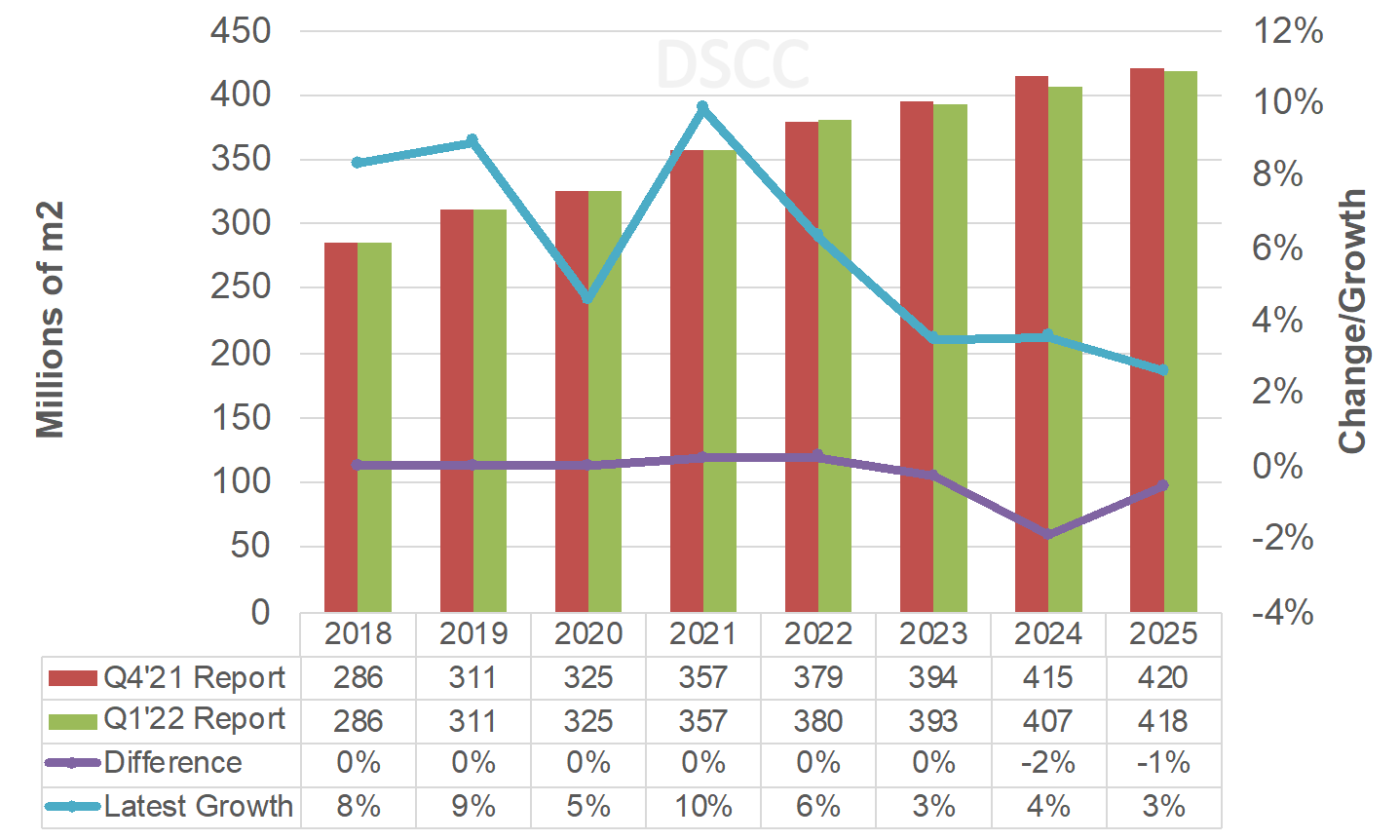

DSCC는 6분기 연속으로 LCD 시장상황 개선에 따른 디스플레이 생산능력 확충을 전망했으나, 이번 분기에는 시황 악화로 인한 프로젝트 지연과 취소로 디스플레이 생산능력이 축소될 것이라고 발표했습니다. 디스플레이 생산능력은 지난 분기 5.1%였고 2021년부터 2026년까지 CAGR 4.8%로 성장할 것으로 기대되며, 2026년의 생산능력은 지난 분기 리포트 전망보다 1% 감소했습니다. LCD 생산능력은 2026년 1% 감소될 전망이었으나, 지난 분기 3.9% 성장했고 2026년까지 CAGR 3.7%가 될 것으로 예상됩니다. 2026년 OLED 생산능력은 전 분기 대비 2% 하락했던 이후 현재 CAGR 15.3%로 성장했습니다. OLED 생산능력은 2021년 8%에서 2026년 13%로 확대될 전망입니다.

DSCC의 LCD 생산능력 전망

출처 : DSCC의 Quarterly Display Capex and Equipment Market Share Report

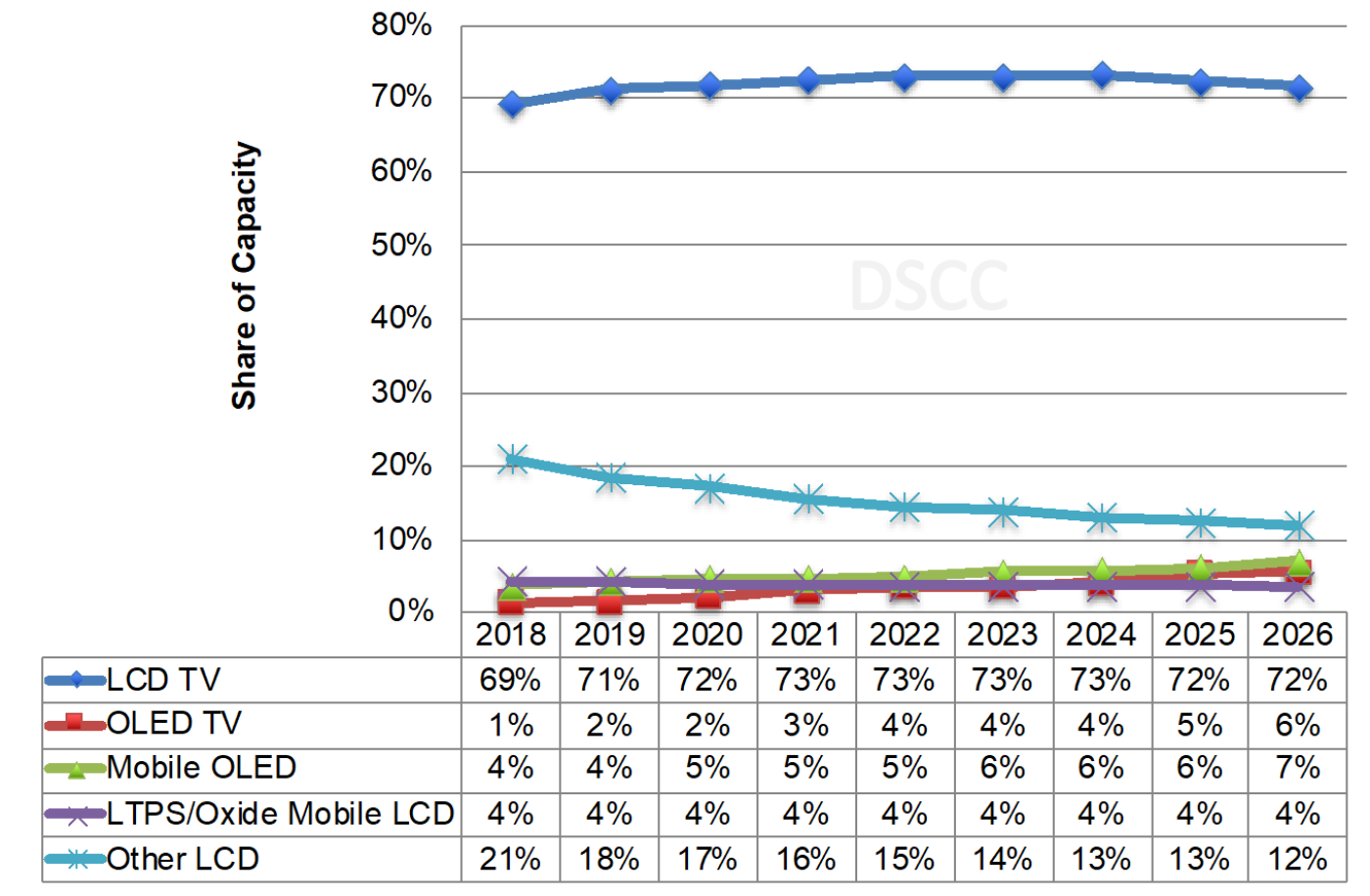

LCD TV는 계속해서 생산능력의 대부분을 차지하면서 2021년~2026년 CAGR 4.8%보다 낮아진 4.6%로 성장할 전망입니다. LCD TV 점유율은 모바일/IT OLED와 OLED TV가 점유율을 늘리면서 2021년~2024년 73%에서 2025, 2026년 72%로 하락할 것으로 예상됩니다. OLED TV는 2020년 2%에서 2026년 6%로 점유율을 확대하면서 CAGR 18%로 가장 빠른 성장세를 보일 것으로 기대됩니다. IT OLED 팹을 포함한 모바일 OLED는 현재 CAGR 14%로 성장하고, 2020년 점유율 5%에서 2026년 7%로 상승할 전망입니다. 모바일 LCD는 CAGR 3%로 상승하여 점유율 4%를 유지할 것으로 예상됩니다.

DSCC의 어플리케이션/기술별 생산능력 전망

출처 : DSCC의 Quarterly Display Capex and Equipment Market Share Report

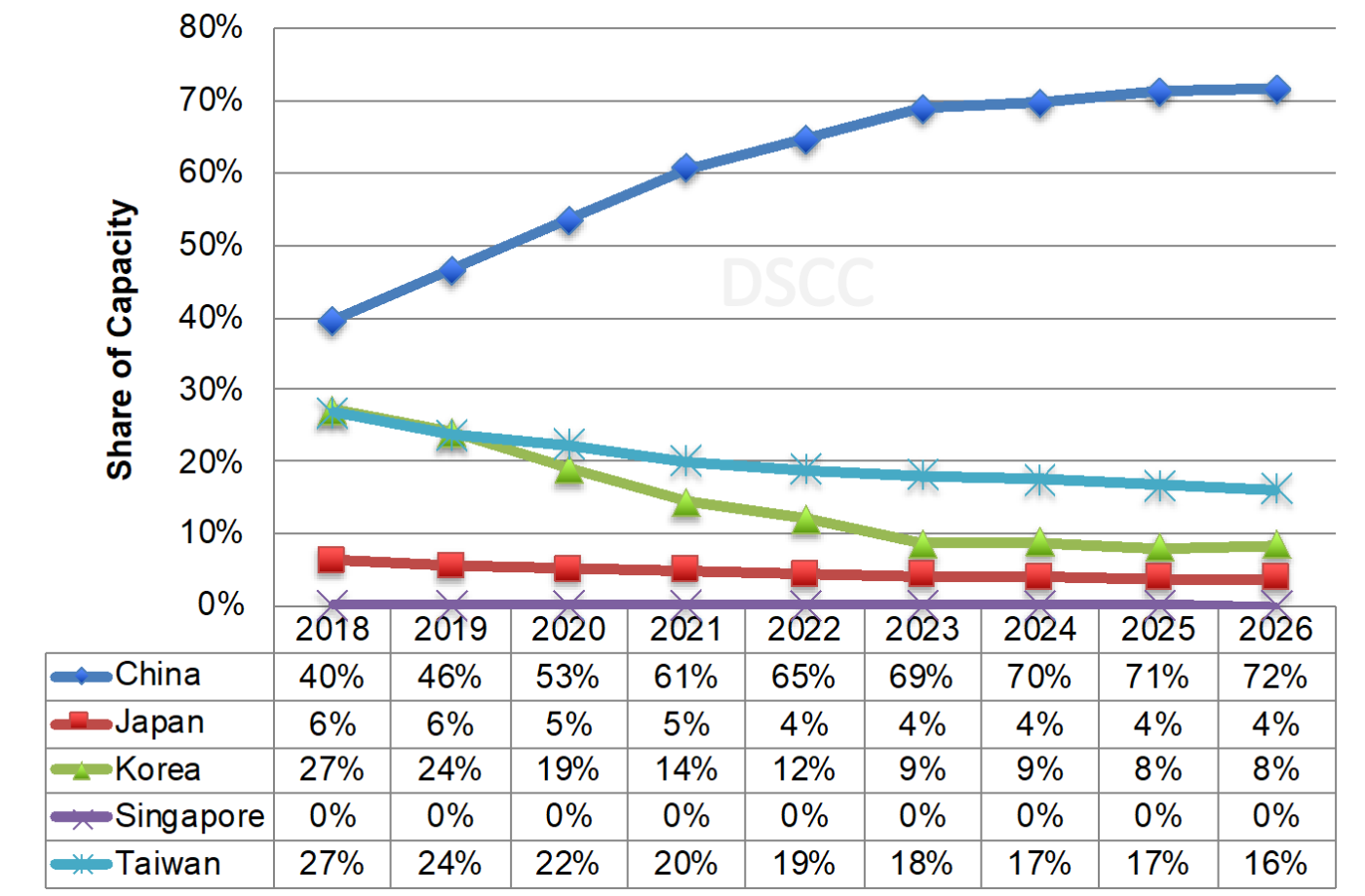

중국은 2021년 점유율 60%에서 2026년 점유율 72%로 확대하고 점유율 CAGR 8%로 디스플레이 생산능력을 장악할 것으로 예상됩니다. 한국의 점유율은 2021년 14%에서 2026년 8%로 매년 6%씩 하락할 전망입니다. 대만은 2021년부터 2026년까지 CAGR 0.3%의 성장세를 보일 것으로 예상되지만 점유율은 2021년 20%에서 2026년 16%로 하락할 것으로 보입니다. 중국은 다음과 같이 예측기간 동안 애플리케이션/기술별로 최소 점유율 44%를 차지할 것으로 예상됩니다.

- TV – 82%

- LCD – 76%

- 전체 디스플레이 – 72%

- 플렉서블 OLED – 58%

- 모바일 OLED – 52%

지역별 디스플레이 생산능력

출처 : DSCC의 Quarterly Display Capex and Equipment Market Share Report

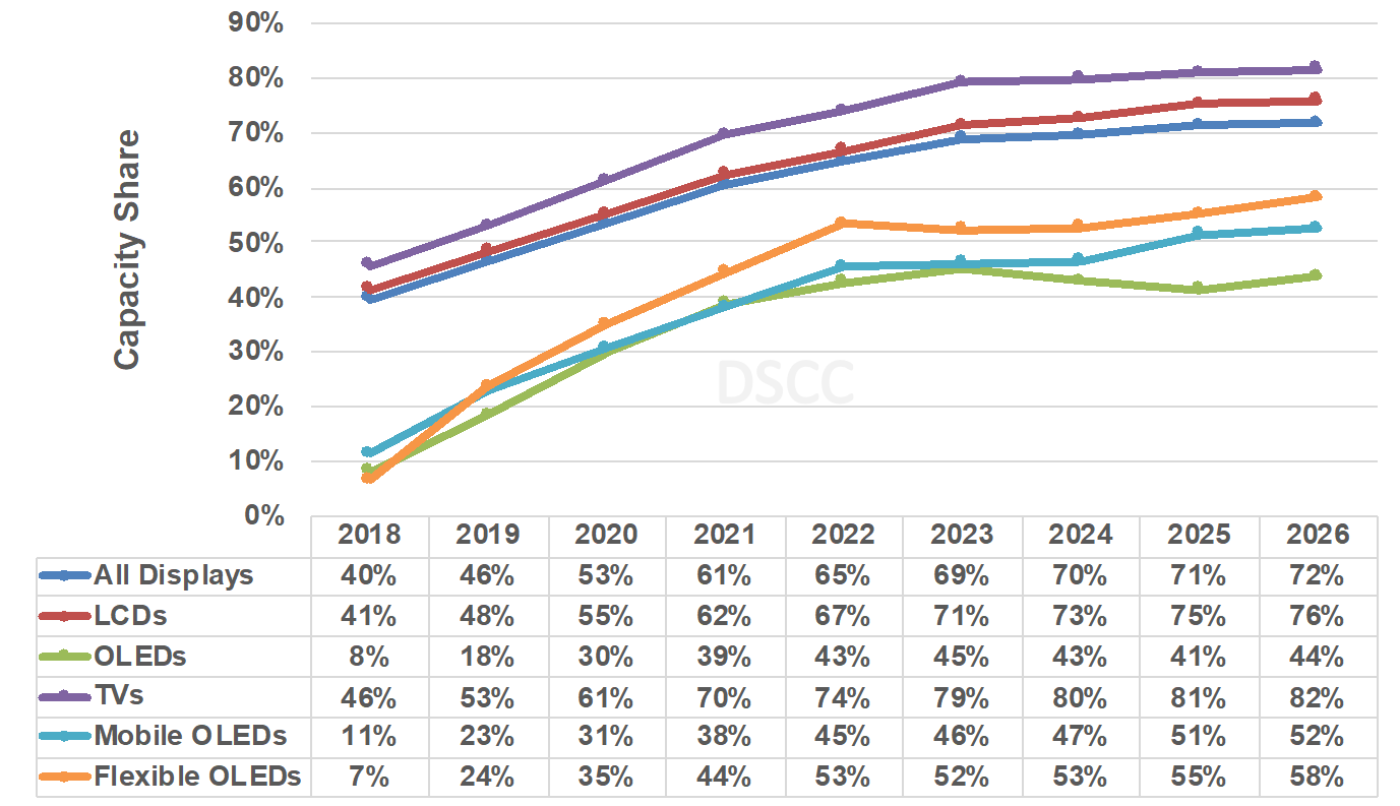

기술/어플리케이션별 중국 디스플레이 생산능력

출처 : DSCC의 Quarterly Display Capex and Equipment Market Share Report

LCD/OLED용 7세대 이상 팹의 생산능력은 2021년~2026년 CAGR 5.7%로 확대될 전망입니다.

2018년, 2019년 생산능력은 두 자릿수 성장률을 보인 이후 2020년에는 증가율이 7%로 둔화되었으나 2021년에는 13% 이상 반등했습니다. 2022년, 2023년에는 각각 8%와 4%로 성장세가 둔화될 전망이지만, 이는 국내 팹 셧다운에서 비롯된 것입니다. 그러나 2024년부터 2026년까지 연간 5%~6% 성장하며 수급이 과거보다 안정적일 것으로 기대됩니다.

공급사별 디스플레이 생산능력은 2026년 BOE가 25.5% 점유율로 앞서고 China Star가 16%, HKC가 11%, LGD가 8.8%로 뒤를 이을 전망이다. LCD에서만 BOE가 28%, China Star가 17%, HKC가 12%, Innolux가 10%, AUO가 9%로 뒤를 이을 것으로 보입니다. OLED는 2016~2020년 SDC가 주도했으나, LGD가 2021~2026년 CAGR 12%로 다소 빠르게 성장할 것으로 예상됩니다. BOE는 2018년에 3위에 올랐고 2021년부터 2026년까지 CAGR 18%, 점유율 11%를 기록하며 3위를 유지할 전망입니다.

SDC는 모바일 OLED 생산능력 점유율울 40% 이상으로 유지하면서 우위를 점할 것으로 보입니다. 또한 계획된 IT용 8.5세대 RGB OLED 투자에서 2021년~2026년 점유율 CAGR 8.7%를 획득할 예정입니다. BOE는 2020년 LGD를 제치고 2위에 올랐고, 2026년 전망은 팹 투자 지연으로 지난 분기 예상했던 24%에서 20%로 낮아지지만, 2021년~2026년까지 점유율 CAGR 8.7%로 2위를 유지할 수 있을 전망입니다. 그러나 2026년에는 LGD가 Visionox, Tianma, EDO, China Star에 이어 3위가 될 가능성도 있습니다.

플렉시블 OLED 생산능력에 대해서는 SDC가 점유율 32% 이상으로 우위를 유지하고 있음을 전망에서 밝혔습니다. BOE의 점유율은 2022년 25%까지 상승한 후 2026년 24%로 하락할 전망입니다. LGD는 2024년까지 3위를 유지하지만 2025년부터 Tinama가 3위로 올라서면서 4위로 밀려나고, Visionox가 5위, China Star가 6위로 예상됩니다.

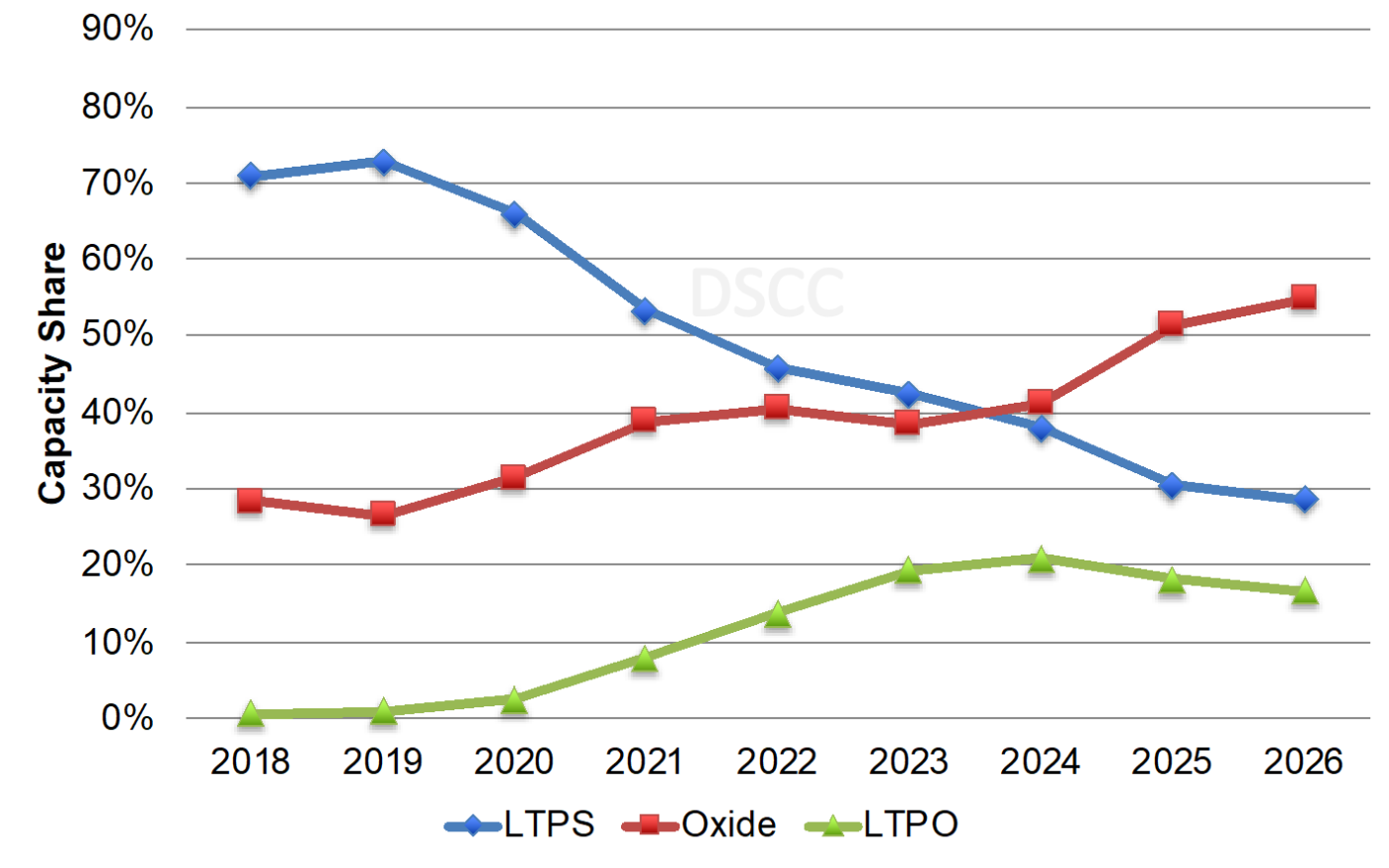

변동폭이 큰 백플레인별 OLED 생산능력에서 LTPO는 2021년~2026년 CAGR 61%로 성장해 점유율 17%를 기록할 것으로 기대됩니다. IGZO는 2021년 점유율 39%에서 2026년 55%로 상승할 전망으로 2024년부터 2026년까지는 1위를 차지할 것으로 예상됩니다. LTPS 점유율은 2020년 66%에서 2026년 29%로 하락할 것으로 보이는데, OLED 스마트폰 생산능력 투자 감소와 2%에 불과한 CAGR 전망에서 비롯된 예측입니다.

백플레인 기술별 OLED 생산능력

출처 : DSCC의 Quarterly Display Capex and Equipment Market Share Report

본 리포트 관련하여 보다 자세한 내용이 궁금하신 분들은 [email protected]으로 연락 주시기 바랍니다.